SPY FINANZA/ I guai delle banche “nascosti” dalla crisi greca

La crisi greca continua a tener banco, ma per MAURO BOTTARELLI non bisogna sottovalutare il calo eccessivo patito dai titoli bancari italiani in questi giorni

Infophoto

Infophoto Et voilà, la grande paura è durata solo 24 ore. Ieri il presidente della Commissione europea, Jean-Claude Juncker, ha fatto un ultimo tentativo di riportare al tavolo delle trattative il primo ministro greco, Alexis Tsipras, il quale – dopo aver opposto un primo rifiuto – starebbe “valutando” la proposta. Stando a fonti comunitarie, Juncker avrebbe detto a Tsipras di essere disposto a convocare un Eurogruppo di emergenza, in effetti poi riunitosi a partire dalle 19, che stanzi immediatamente nuovi aiuti se il premier ellenico manderà un’accettazione scritta dei termini proposti dai creditori per il varo di un nuovo piano di aiuti. Juncker avrebbe inoltre promesso un riscadenzamento del debito di Atene se al referendum vinceranno i “sì”, che sancirebbero la permanenza del Paese nell’euro. «L’ufficio del primo ministro ha comunicato a Bruxelles che sta valutando la nuova proposta di ieri del presidente della Commissione Ue» che include un alleggerimento del carico del debito in ottobre e nuove concessioni sul fronte delle integrazioni ai redditi più bassi, riportava il quotidiano “Kathimerini”, senza specificare fonti.

Attorno alle 15, poi, l’ennesimo ping pong: fonti governative greche rendevano noto che Alexis Tsipras aveva inviato una controproposta alla Commissione Ue, nella quale chiedeva un piano di salvataggio di due anni all’Esm e la ristrutturazione del debito. Immediata la reazione di Angela Merkel, a detta della quale non ci saranno nuove discussioni fino all’esito del referendum di domenica, ma insomma, si è tornati a trattare, come vi dicevo ieri.

Con quale esito pratico, avendo questo articolo un arco temporale che non consente di coprire avvenimenti della sera e della notte, non è dato a sapere. Ma mentre il membro del board della Bce, Benoit Coeure (sì, proprio quello che avvisò in anticipo gli hedge funds della decisione di Francoforte di aumentare gli acquisti di bond a maggio e giugno), intervistato da Les Echos diceva che l’ipotesi di un’uscita della Grecia dall’area euro «non può più essere esclusa» e il ministro delle Finanze greco, il mitologico Yanis Varoufakis, minacciava addirittura un ricorso alla Corte di giustizia europea per bloccare l’eventuale espulsione della Grecia dall’euro, un’unica certezza era sul tavolo. Ieri la Grecia non ha ripagato il miliardo e 600 milioni dovuti al Fmi.

Default automatico? No, sicuramente fino al referendum di domenica prossima non succederà proprio niente, anche perché in ambienti europei si dà per scontata una vittoria dei “sì” (anche se ieri, il solito Wolfgang Schauble ha fatto campagna elettorale per il “no”, quando ha detto che Atene può fare default pur restando nell’eurozona) e quindi un potenziale ritorno alle urne in caso, come minacciato, Tsipras dovesse fare un passo indietro, dimettendosi. Vedremo come reagiranno oggi le Borse al mancato pagamento, ma penso che non sarà un market-mover, visto che era ampiamente scontato questo epilogo e quindi già prezzato dagli indici.

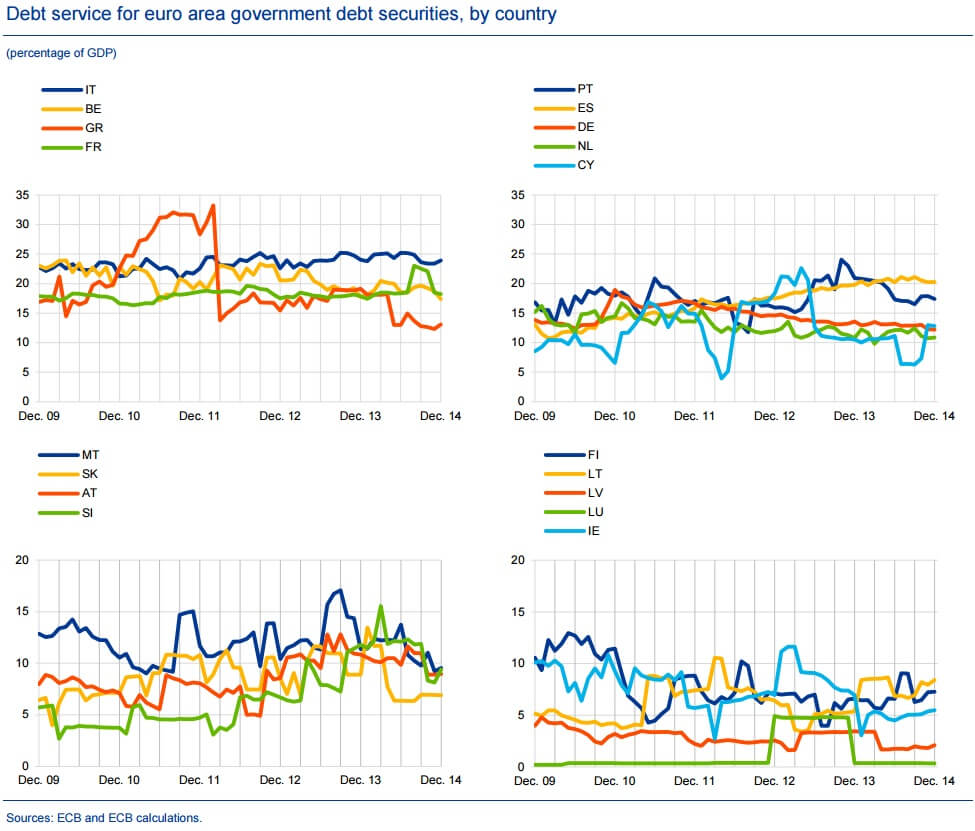

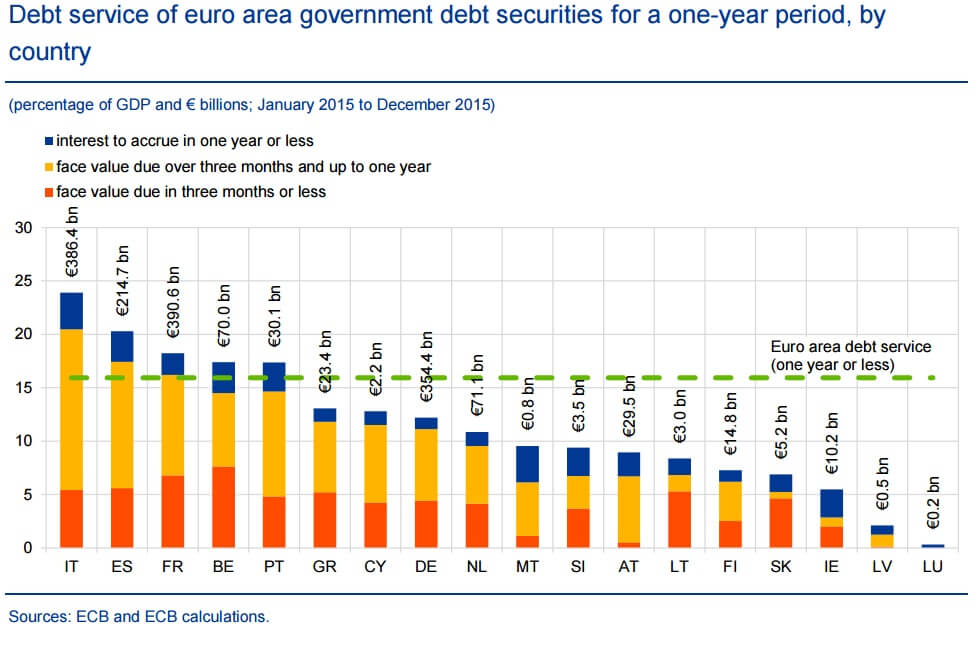

In compenso, si sta muovendo – e pesantemente – la cavalleria della propaganda filo-europeista e smonta-Syriza. Proprio ieri, infatti, la Bce ha pubblicato un report dal titolo “New and timely statistical indicators on government debt securities”, insomma una ricerca statistica riguardo il mercato del debito sovrano dell’eurozona. All’interno, nella sezione dedicata ai costi del servizio del debito pubblico, due grafici: questi.

Il primo ci mostra il costo del debito come percentuale del Pil e dimostra plasticamente che l’esborso ellenico per il servizio – come risultato della ristrutturazione con i creditori privati del febbraio 2012 – è stato nel 2014 molto più basso di quello pagato da Italia, Belgio, Francia, Spagna e Portogallo (in relazione al Pil). Il secondo grafico ci mostra come anche nel 2015 la musica non sia cambiata, visto che i 23,4 miliardi di euro di costo del servizio del debito greco sono più bassi di cinque controparti greche nell’eurosistema. Insomma, per la Bce e le sue tabelle, il costo del debito greco è sostenibile. Peccato che al netto di entrate fiscali in continuo calo, fughe di capitali e corsa ai depositi bancari, Pil in contrazione di nuovo nel primo trimestre di quest’anno e uno scadenziario dei rimborsi abbastanza mal formulato, Atene arrivi a ogni fine mese con gli spiccioli in tasca e poco più. E che, da qui al 2057, debba rimborsare qualcosa come 275 miliardi di euro.

C’è però un qualcosa che non mi torna, cari lettori. Per quanto l’eventualità di Atene che lascia l’Ue sia un evento sistemico, com’è possibile che una nazione la cui economia pesa per il 3% del Pil Ue e il cui mercato azionario ha una capitalizzazione inferiore a quella di una big quotata allo Standard&Poor’s 500, possa inviare scossoni di contagio in Giappone, Cina e Wall Street? Non parlo di ieri, quando il rimbalzo è stato generalizzato, ma di lunedì. E non lo dico per volontà di difendere la Grecia e le sue scelte (non sono mai stato tenero con nessuno in questa vicenda), ma perché ci sono dinamiche che mi fanno temere altro e di più serio.

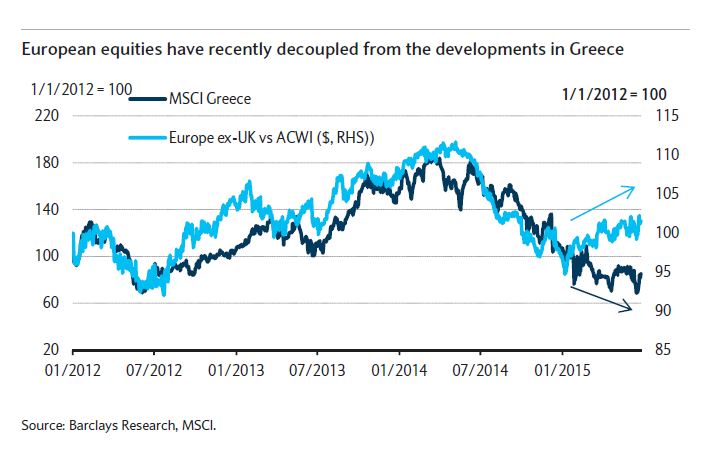

Partiamo da un dato: money managers e investitori privati hanno tolto circa 109 miliardi di dollari dal mercato equities Usa e ne hanno immessi 66 in quello europeo da inizio anno, stando a dati di Bank of America. Non a caso, lo Stoxx Europe 600 ha guadagnato il 13% da gennaio, contro solo il 2% dello Standard&Poor’s 500. Ora guardate il grafico a fondo pagina, corredava uno studio pubblicato proprio lunedì da Barclays e mostra come il mercato equities europeo abbia già iniziato da tempo il decoupling da quello ellenico, ovvero viaggiano su corsi divergenti.

Il titolo del report è chiaro, “Grecia: contagio contenuto” ed è stato curato dal capo del dipartimento European Equity Strategy della banca: «Nonostante questi pattern potrebbero vedere un’inversione nel breve periodo, pensiamo che il supporto fondamentale proveniente dalla ripresa in atto nell’area euro dovrebbe dominare le forze contrarie». Ora, con tutto il rispetto degli analisti di Barclays, due quesiti. Primo, dove vedono la ripresa in Europa se la scorsa settimana la Francia ha festeggiato l’80mo mese consecutivo di aumento della disoccupazione, ieri la stessa Germania ha visto le vendite al dettaglio in calo dello 0,4% anno su anno (gli analisti si attendevano un incremento tendenziale addirittura del 2,4%), a giugno l’inflazione è tornata a frenare a +0,2% dal +0,3% del mese precedente, nonostante il Qe in atto nel primo trimestre il Pil dell’eurozona è cresciuto solo dello 0,4% contro attese dello 0,5%, già in se modeste?

Secondo quesito, che affido al primo grafico a fondo pagina, a detta del quale il rischio bancario europeo è al massimo da 19 mesi, il balzo in avanti maggiore dal maggio 2010. Dunque, delle due l’una: o le banche hanno detenzioni maggiori di debito greco di quanto abbiano detto finora oppure hanno criticità tutte loro, esacerbate certo dalla tensione ma legate ad altro che non siano le detenzioni di debito sovrano (siamo in regime di Qe, di fatto la Bce è compratore e garante di prima istanza). Magari alle sofferenze? Sarà per questo che lunedì, a inizio contrattazione, molti titoli bancari italiani non riuscivano nemmeno a fare prezzo?

Eh già, perché il rapporto mensile dell’Abi pubblicato a metà giugno certificava quanto segue. Le sofferenze lorde del sistema bancario italiano (dati di aprile, per questa voce) sono salite ancora di 2,1 miliardi rispetto a marzo toccando i 191,6 miliardi di euro. L’incremento rispetto all’aprile 2014 è stato di 25,1 miliardi. In crescita anche il rapporto fra sofferenze e impieghi che evidenzia come i prestiti in difficoltà siano ormai il 10% del totale, il valore più elevato dell’ultimo ventennio. Le sofferenze hanno raggiunto il 16,8% per i piccoli operatori economici (14,9% ad aprile 2014), il 16,9% per le imprese (14,2% un anno prima) e il 7,2% per le famiglie consumatrici (6,5% ad aprile 2014). Guardando alle sofferenze al netto delle svalutazioni, l’Abi osserva che ad aprile sono risultate pari a circa 82,3 miliardi di euro, in aumento rispetto a 80,9 miliardi del mese precedente e il rapporto fra sofferenze nette e impieghi totali si è collocato al 4,56% (4,42% a marzo 2015 e 4,23% ad aprile 2014).

Insomma, ora che c’è il Goldman-boy Claudio Costamagna a capo della Casa depositi e prestiti, la facciamo o no questa benedetta bad bank, prima che si schianti tutto, Grecia o meno (non penso che le sofferenze di chi non riesce a rimborsare mutui e prestiti abbiamo direttamente a che fare con il debito di Atene o la sua economia ma con la nostra, stagnante nonostante le visioni oniriche di Matteo Renzi e Pier Carlo Padoan)? E attenzione, perché qualcosa sta bollendo davvero in pentola: come mostra quest’ultimo grafico, l’ultima volta che il VIX – il segnalatore della volatilità – è salito più del 14% in un giorno come ha fatto lunedì, si trattava di esattamente 913 giorni di trading fa, il 9 novembre 2011. Cosa accadde dopo? L’allora capo della Fed, Ben Bernanke, salvò il mercato Ue (e Usa) con i tassi a zero e il Qe, attraverso lo swap lines della Federal Reserve di cui vi ho parlato lo scorsa settimana.

Attenti a dare la colpa di tutto alla Grecia, anche per le zanzare e l’ondata di caldo in arrivo, si rischia di sottostimare o, peggio, ignorare problemi ben più seri che sono in ebollizione.

© RIPRODUZIONE RISERVATA

I commenti dei lettori