SPY FINANZA/ Pil e tassi, le “manovre sospette” degli Usa

Gli Stati Uniti, in particolare grazie alla Fed, tornano protagonisti della scena economico-finanziaria mondiale nell'arco di poche ore. MAURO BOTTARELLI ci aiuta a capire perché

Infophoto

Infophoto Gli Usa tornano protagonisti della scena economico-finanziaria mondiale. Nell’arco di 24 ore, infatti, dagli Stati Uniti sono arrivati due indicatori molto interessanti rispetto alla politica monetaria della Fed e, quindi, alla tenuta dei credit markets di tutto il mondo, emergenti in testa. Mercoledì il Comitato monetario della Federal Reserve ha concluso il suo cinquantaquattresimo meeting consecutivo senza rialzo dei tassi, rimasti nel range di minimo storico dello 0-0,25% deciso il 16 dicembre 2008.

Sarà il meeting del 16-17 settembre quello decisivo? Al termine della riunione la Fed ha emesso il solito documento-fotocopia, nel quale si fa notare che “l’attività economica ha continuato a espandersi in modo moderato negli ultimi mesi, mentre il mercato del lavoro continua a migliorare con la creazione solida di posti di lavoro e disoccupazione in calo”. In fondo, la formula magica: “L’aumento dei tassi avverrà dopo alcuni ulteriori miglioramenti del mercato del lavoro”. Immediatamente, Goldman Sachs ha sarcasticamente fatto notare come tutto dipenda dall’interpretazione e dal significato che si vuole dare alla parola “alcuni”, ma la questione resta: gli Usa sono pronti a un aumento di un quarto di punto del costo del denaro?

Ieri, poi, è arrivato il dato del Pil Usa del secondo trimestre di quest’anno, dopo le revisioni dei trimestri precedenti (tutte al rialzo): +2,3%, frazionalmente sotto il 2,4% previsto dal GDPNow della Fed di Atlanta, ma più basso delle attese dei principali protagonisti del mercato, molti dei quali arrivavano in area 2,6%. Ma, come vi dicevo, la parte più interessante della questione è legata alle revisioni, soprattutto quelle legate ai mesi invernali durante i quali la Fed giustificava la debolezza dei dati macro con le condizioni meteo avverse: sia il primo trimestre 2014 che quello di quest’anno sono stati infatti rivisti al rialzo, il primo passando da -2,1% a -0,9%, mentre il secondo da -0,2% a +0,6%.

Peccato che questo non basti a celare la realtà. Perché anche con le revisioni, l’attuale espansione economica non solo è la più debole dalla Seconda guerra mondiale, ma è anche più debole di quanto prima si pensasse, visto che dal 2012 al 2014 l’economia Usa è cresciuta solo del 2% annuale, il tutto dopo tre anni di letture tutte viste al rialzo! Siamo a uno 0,3% in meno delle stime precedenti e dopo magheggi degni di Fausto Tonna! È questa la grande ripresa Usa? È questo il grande miracolo garantito dalle politiche keynesiane basate sulla stamperia h24 della Fed da almeno sei anni?

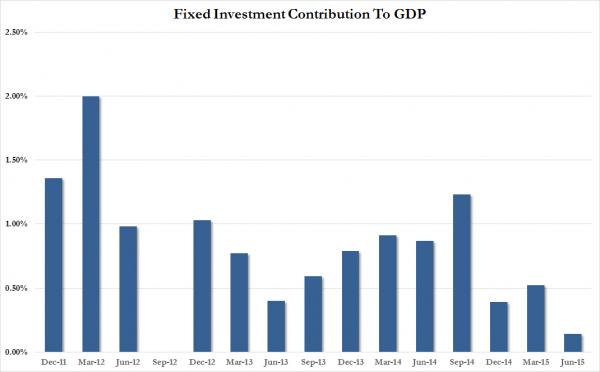

Dalla recessione terminata nel giugno 2009, l’economia Usa è cresciuta del 2,2% annuale fino alla fine del 2014, più di mezzo punto percentuale in meno di quanto non accadde durante il più debole ciclo espansionistico degli ultimi 70 anni, ovvero quello tra il 2001 e il 2007. Insomma, in sei anni di tassi a zero e liquidità a pioggia, l’economia Usa non è mai riuscita a rompere il pattern di crescita del 2%. E sapete perché? Ce lo spiega più di mille parole questo grafico, il quale ci mostra che la ripresa delle spese per investimenti fissi, il CapEx, è ufficialmente morta, visto che il suo dato percentuale sul Pil è crollato ai minimi dal secondo trimestre del 2012!

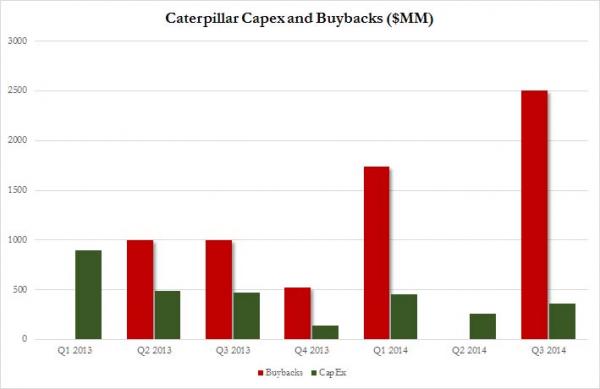

Come spiegano tutto questo i cultori del miracolo obamiano e statalista, una larga schiera bipartisan che va da “Repubblica” al “Corriere” fino al “Sole 24 Ore” e Gianluigi Paragone? Forse perché i soldi della Fed sono finiti altrove, ovvero nei buybacks azionari delle grandi multinazionali, le quali hanno così abbassato il flottante, tenuto artificialmente alto il valore dei titoli e, soprattutto, potuto pagare ricchi dividendi e bonus, alla faccia dei dati macro reali e dell’espansione dei multipli di utile per azione a 12 mesi da manicomio criminale. Non ci credete? Faccio un esempio chiaro e utilizzando una delle mie storiche cartine di tornasole per capire lo stato di salute dell’economia Usa, ovvero le vendite di Caterpillar. Bene, a livello globale in giugno le vendite di Caterpillar sono scese del 14%, il peggior calo annualizzato dalla crisi finanziaria. Di più, i mesi consecutivi di cali delle vendite di Caterpillar oggi sono arrivati a 31, contro i 19 durante il quasi collasso sistemico del 2008! Insomma, se la domanda mondiale di macchinari per edilizia e infrastrutture è a questi livelli, siamo di nuovo nel 2008, altro che ripresa.

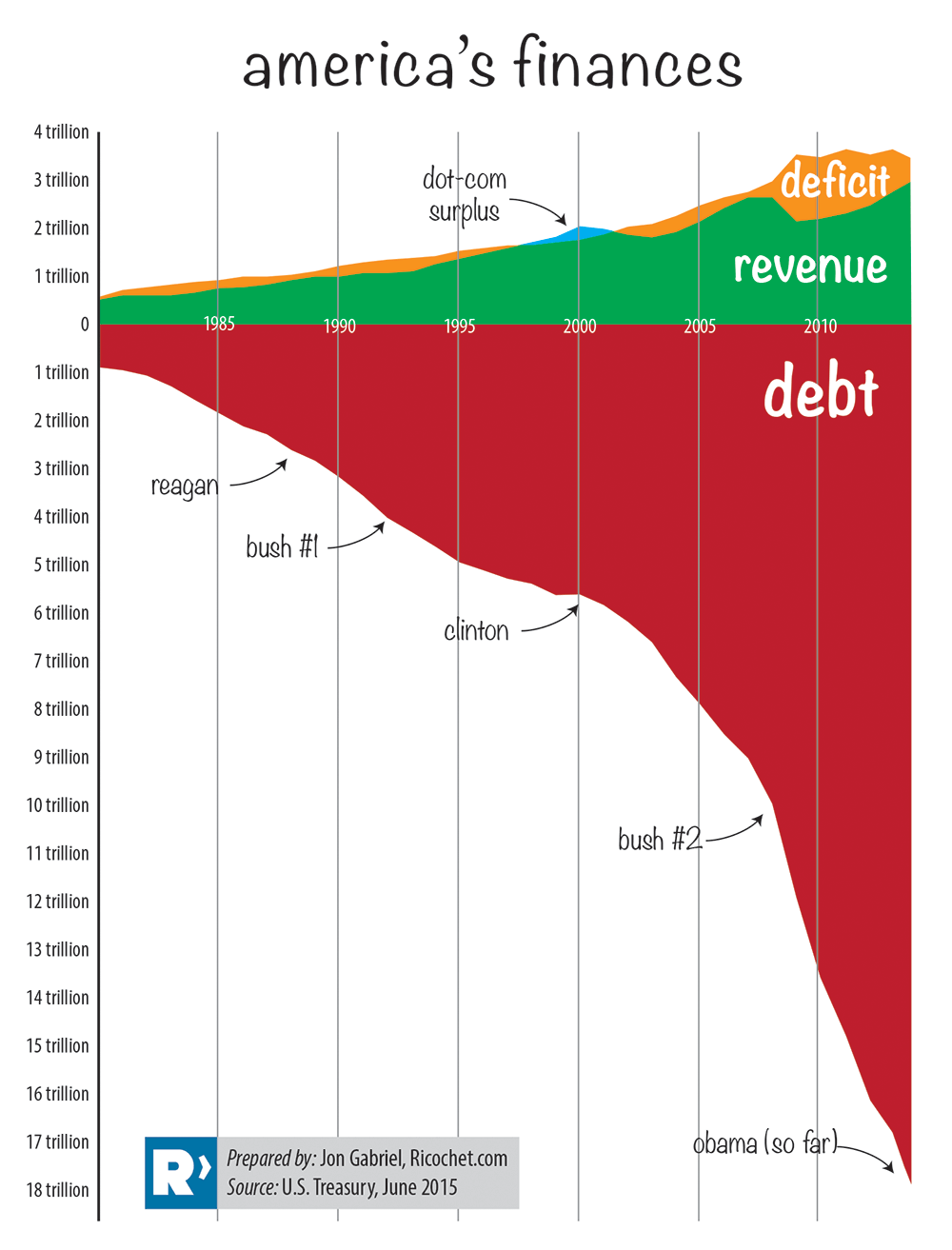

Ora però guardate il primo grafico a fondo pagina, compara le spese per CapEx di Caterpillar a quelle per buybacks azionari: non trovate una qualche dissonanza? I soldi sono stati usati per ricomprare azioni proprie e non per investimenti su produttività, sviluppo e ricerca! Sveglia, è questa l’America che ci vogliono spacciare come modello da seguire, un conglomerato di debito che trasforma la Grecia immediatamente nella Svizzera, come ci mostra l’ultima immagine su dati federali Usa! E poi, come diavolo è possibile che il Pil rivisto del primo trimestre di quest’anno sia salito dello 0,8% in termini assoluti, se nello stesso periodo le spese per consumi personali sono scese dall’1,4% all’1,2% in una nazione dove questa voce rappresenta il 70% dell’economia? Trucchi, solo trucchi e artifici. Non a caso, basta leggere i giornali Usa per scoprire che non più tardi di una settimana fa la National Retail Federation statunitense ha abbassato le sue previsioni di vendita per il 2015 del 15%, passando da una crescita del 4,1% a una del 3,5%. Colpa della neve, dello sciopero nei porti e ora del caldo?

No e lo testimoniano le parole del presidente dell’associazione, Matthew Ahay: «Per anni le spese per consumi sono state compresse dalla crescita non soddisfacente della nostra economia. Molta della colpa va imputata a Washington, dove è stato speso troppo tempo per creare regole e regolamentazioni che hanno portato con sé conseguenze negative per il business e per i consumatori. Fino a quando il governo e i nostri leader eletti non diverranno seri, dando vita a politiche che aumentino la fiducia dei consumatori, creino crescita economica e aiutino gli investimenti, il nostro trend continuerà a essere questo”. Insomma, tradotto e sintetizzato, serve il Qe4, altro che ripresa!

Insomma, al netto di tutto questo, la Fed alzerà i tassi a settembre come sempre più osservatori dicono? Se lo farà, sarà solo per due motivi. Primo, cercare di sgonfiare senza farla esplodere la bolla azionaria, ora in piena traiettoria dot.com. Secondo, una mossa di geofinanza. Gli ultimi dati Tic statunitensi ci dicono, infatti, che dopo aver scaricato 92,5 miliardi di debito Usa in marzo, 24 miliardi in aprile e altri 26 a maggio, la Cina attraverso il suo “proxy” belga – ovvero Euroclear – ha venduto in tre mesi qualcosa come 142,5 miliardi di Treasuries! Quindi, al netto degli acquisti ufficiali dei mesi scorsi da parte della Cina, Pechino ha scaricato 96 miliardi di debito Usa e le riserve forex cinesi sono calate a 3,693 trilioni di dollari dai 3,711 del mese prima e ai minimi dal settembre 2013. Mettendo tutto in prospettiva, compreso l’acquisto ufficiale di oro rivelato due settimane fa, la Cina da inizio anno ha scaricato Treasuries per 107 miliardi di dollari, quasi certamente per tamponare fughe di capitali e nel tentativo – sempre più aggressivo – di mantenere stabile lo yuan.

E allora, mi sorge spontanea una domanda: come potrebbero reagire i detentori di Treasuries Usa nel settore privato al fatto che la Banca centrale cinese, secondo possessore al mondo di debito Usa, sia ora un venditore forzato dello stesso? Accetteranno di stare in linea e ben ordinati a guardare questa liquidazione o daranno vita alla seconda fase del “grande reset”, con il calo dei deficit esteri dei Paesi emergenti che porterà gioco forza a una contrazione della politica monetaria anche nei Paesi sviluppati, Usa in testa?

© RIPRODUZIONE RISERVATA

I commenti dei lettori