ALITALIA/ Il doppio danno di una vendita a Lufthansa

Sembra che non sia remota la possibilità di vedere Alitalia passare a Lufthansa. Ci sono però delle ragioni per ritenere che non sia la scelta migliore da fare. UGO ARRIGO

Lapresse

Lapresse Negli ambienti del trasporto aereo circola la voce che i commissari straordinari di Alitalia sarebbero prossimi a chiudere su mandato del governo l’accordo per la cessione di Alitalia a Lufthansa e che l’annuncio della cessione potrebbe già essere dato prima di Natale, un periodo nel quale non sarà possibile ai sindacati organizzare scioperi. Anche se non ritengo che le trattative possano essere arrivate a una fase così avanzata, è indubbio che il governo, o almeno i ministri che hanno competenza sul dossier, mostrino fretta di concludere l’operazione.

Si può tuttavia fare a meno di Alitalia, inteso come vettore nazionale? Si può affidare il trasporto aereo italiano integralmente al mercato e vendere in conseguenza l’Alitalia commissariata all’acquirente estero disponibile a prenderne la parte più consistente? E se questo è fattibile perché non far la stessa cosa con il trasporto ferroviario a lunga distanza, le Frecce di Trenitalia, oppure quella gran parte della Rai che trasmette programmi commerciali, del tutto paragonabili alle trasmissioni concorrenti delle reti private? In fondo il mercato televisivo dimostra di funzionare benissimo e i telespettatori non hanno difficoltà a trovare un’offerta d’intrattenimento molto variegata, messa a disposizione da una molteplicità di emittenti. E riguardo al trasporto ferroviario ad alta velocità siamo gli unici in Europa ad aver introdotto, e con grande successo, la concorrenza sui binari, mettendo il consumatore nella possibilità di scegliere tra due operatori molto agguerriti. La concorrenza tra le Frecce e Italo ha infatti incrementato enormemente l’offerta di collegamenti, tanto che la rete ad alta velocità è ormai chiamata la “metropolitana d’Italia” in virtù dell’elevata frequenza dei collegamenti disponibili. Pertanto se anche venisse del tutto meno la proprietà pubblica e persino la proprietà nazionale delle Frecce ferroviarie e dalla Rai commerciale il consumatore non ne soffrirebbe in alcun modo. Possiamo dire tuttavia lo stesso anche del trasporto aereo?

Intanto è utile ricordare che quello del trasporto aereo non è un unico mercato, ma si articola in una pluralità di segmenti. Quelli fondamentali si distinguono, in base alla tipologia di destinazioni e alle relative rotte, in:

1) Voli domestici (si decolla e si atterra in Italia);

2) Voli europei (si decolla in Italia e si atterra in altro Paese europeo, principalmente dell’Unione, o viceversa);

3) Voli di medio raggio (da e per l’Africa Mediterranea e il Medio Oriente);

4) Voli di lungo raggio (da e verso paesi distanti di altri continenti).

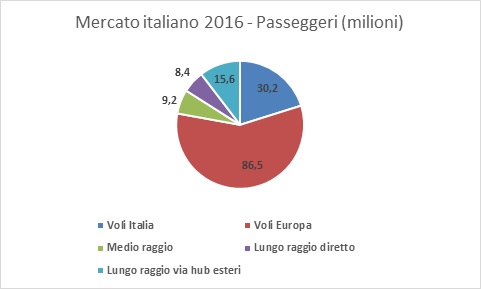

Le dimensioni di questi segmenti possono essere valutate in base al numero dei viaggiatori, ai km totali da essi volati oppure alla loro spesa, corrispondente ai ricavi dei vettori. La prima è la più nota, grazie alle pubblicazioni statistiche dell’Enac, ma le restanti due sono le più importanti. Nel 2016 i passeggeri totali che hanno volato sui cieli italiani sono stati 134 milioni, di cui 30 milioni su rotte domestiche, 87 milioni su rotte europee, 9 milioni su rotte extraeuropee di medio raggio e solo 8 milioni su rotte intercontinentali di lungo raggio. Questi ultimi rappresentano tuttavia solo i passeggeri di lungo raggio che hanno viaggiato con voli diretti da e per l’Italia. A essi vanno aggiunti i passeggeri di lungo raggio che hanno volato invece via altri hub europei e che abbiamo stimato in quasi 16 milioni, quasi il doppio dei passeggeri di lungo raggio che hanno utilizzato voli diretti.

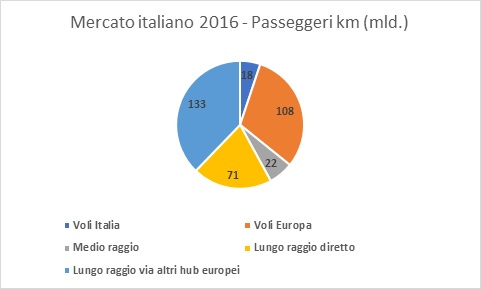

Utilizzando per ogni segmento una stima delle distanze medie volate possiamo convertire il numero dei passeggeri in passeggeri km: il segmento domestico contribuisce per 18 miliardi di km, quello europeo per 108 e l’intercontinentale per 93, di cui 22 il medio raggio e 71 il lungo raggio. Ai 220 miliardi così ottenuti si aggiungono i 133 miliardi relativi ai passeggeri intercontinentali che hanno volato via altri hub europei. Vediamo in conseguenza come circa il 95% degli oltre 350 miliardi di passeggeri km totali sia rappresentato da traffico internazionale, e di esso due terzi sia dato da traffico intercontinentale, dirette e indiretto, e un terzo da traffico europeo. Il trasporto aereo risulta pertanto la modalità fondamentale dei collegamenti internazionale dell’Italia, quella chiave per tutti i flussi turistici, in entrata e in uscita. Possiamo ritenere che essa sia irrilevante per tutte le politiche pubbliche che hanno per oggetto lo sviluppo economico?

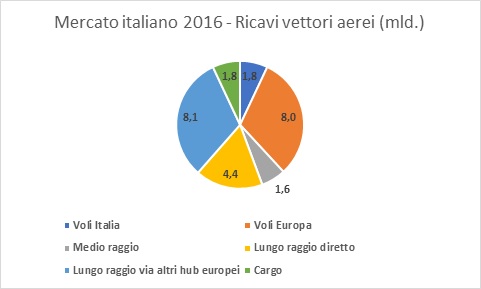

Come ultimo passaggio possiamo infine convertire i passeggeri km in valore economico dei diversi segmenti di mercato, applicando yield medi dei principali vettori che servono ogni segmento. Il segmento domestico assume in conseguenza un valore di 1,8 miliardi di euro per il 2016, l’europeo 8 miliardi e l’intercontinentale 6 miliardi, di cui 1,6 il medio raggio e 4,4 il lungo raggio. Il totale è pari a 15,8 miliardi, a cui si aggiungono 8,1 miliardi di valore del lungo raggio esercitato via altri hub europei e 1,8 miliardi di valore del cargo.

La cifra totale ammonta a 26 miliardi nel 2016, un dato che appare elevato. ma che in realtà resta inferiore al fatturato annuo del solo gruppo Lufthansa, pari a 32 miliardi nello stesso anno.

Nell’anno che sta per concludersi il valore totale del mercato italiano del trasporto aereo dovrebbe raggiungere i 28 miliardi di euro, per effetto degli ottimi tassi di crescita della domanda che si sono sin qui manifestati. Nei primi dieci mesi del 2017 i passeggeri verso paesi dell’Unione europea sono infatti aumentati del 9% rispetto allo stesso periodo dell’anno precedente, quelli da e per i paesi extra Unione dell’8,1%, e le merci per via aerea del 10%, un valore mai visto negli ultimi due decenni. Solo il segmento domestico passeggeri sta crescendo alla cifra più ridotta del 3,2%. Nel totale dei primi dieci mesi hanno volato sui cieli italiani 125 milioni di passeggeri, 9 in più e il 7,6% in più dei 116 dello scorso anno. A fine anno dovremmo arrivare alla cifra, record per l’Italia, di 145 milioni di passeggeri. Possiamo dunque accontentarci di queste cifre, a una prima valutazione molto buone, e lasciare che a occuparsi in futuro di Alitalia sia il gruppo tedesco Lufthansa?

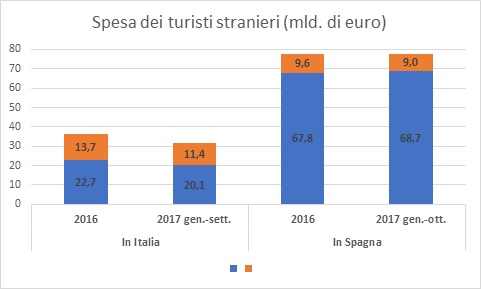

Vi sono due ordini di valutazioni che ci inducono in realtà a ritenere di no. Il primo riguarda le dimensioni complessive del mercato italiano rispetto a quelle di paesi europei comparabili: se da un lato il mercato tedesco è grande una volta e mezza quello italiano per un numero di abitanti maggiore del 40%, dall’altro anche quello spagnolo è grande una volta e mezza, e questa volta con un terzo di abitanti in meno. In Spagna nel 2016 hanno volato 195 milioni di persone, 61 milioni in più che in Italia, ed essi sono principalmente turisti in entrata che hanno complessivamente speso nel Paese più di 77 miliardi di euro, oltre il doppio dei 36 miliardi spesi dai turisti stranieri che hanno visitato l’Italia. I turisti stranieri pervenuti in Spagna per via aerea hanno contribuito per 67 dei 77 miliardi di spesa totale del 2016 e per 69 dei 78 miliardi di spesa complessiva dei primi dieci mesi del 2017. In Italia il contributo della spesa dei turisti stranieri pervenuti per via aerea non ha invece raggiunto i 23 miliardi sui 36 del 2016, come illustrato nel grafico. Quanto sia rilevante il trasporto aereo nazionale ai fini dell’attrazione del turismo estero dovrebbe pertanto risultare di tutta evidenza.

Il secondo ordine di valutazioni riguarda il differente grado di funzionamento e affidabilità del mercato nei diversi segmenti che abbiamo analizzato in precedenza. Sul segmento europeo, liberalizzato da molto tempo, i consumatori trovano una grande varietà di collegamenti offerti da molteplici vettori in concorrenza, tra i quali molti a basso costo. Essi possono in conseguenza volare con grande facilità, a prezzi contenuti e con voli diretti anche verso città secondarie dell’Unione europea. Non altrettanto può invece dirsi per l’intercontinentale a lungo raggio, del quale abbiamo visto prima che quasi due terzi dei passeggeri arrivano in Italia o se ne vanno utilizzando altri hub europei.

Il lungo raggio è il segmento economicamente più ricco per i vettori tradizionali, l’unico nel quale sono riusciti a mantenervi stabili condizioni di profittabilità anche grazie al fatto che non è liberalizzato ma soggetto, tranne che per i collegamenti col Nord America, ad accordi bilaterali tra Stati attraverso i quali i singoli mercati sono ripartiti tra le rispettive compagnie di bandiera. Chi possiede Alitalia controlla anche questi diritti di volo e può collegare direttamente, se lo desidera, l’Italia con tutti i paesi degli altri continenti. Ma se chi possiede Alitalia è un vettore estero, che già organizza i suoi voli intercontinentali a partire da uno o più hub collocati sul suo territorio, valuterà quanto sia preferibile offrire voli intercontinentali direttamente dall’Italia piuttosto che convogliare i passeggeri italiani, e mondiali diretti in Italia, sui suoi hub nazionali, riempiendo in questo modo di più i suoi voli a lungo raggio.

La prima opzione è quella preferibile per il nostro Paese in relazione ai flussi turistici, sia in entrata che in uscita, mentre la seconda opzione è evidentemente la migliore dal punto di visto del conto economico del gestore estero. Che il maggior vettore nazionale sia a controllo estero da parte di un Paese concorrente non può dunque essere considerato nell’interesse nazionale. Questo problema, che si pone per il trasporto aereo, non riguarda invece altre imprese di servizi quali le telecomunicazioni o la gestione di imprese televisive, casi nei quali tuttavia il tema è stato anche recentemente sollevato con grande enfasi.

L’ultimo segmento da considerare è quello dei voli domestici. Esso sarà anche il più piccolo per dimensioni economiche, ma è anche quello nel quale è più probabile che gli italiani debbano volare per necessità anziché per impiego del tempo libero. Purtroppo il grado di concorrenza su questo segmento è molto inferiore rispetto a quello europeo, dato che i suoi primi due operatori, Alitalia e Ryanair, raggiungono quasi l’80% dei passeggeri trasportati e i primi cinque vettori oltre il 95%. Più che un mercato di concorrenza esso appare pertanto, su molte delle rotte principali, come un mercato duopolistico. Se va in porto la cessione a Lufthansa si sa che essa acquisirà solo una parte della flotta di Alitalia tagliando quella di breve raggio e che, in conseguenza ridurrà sensibilmente l’offerta che si avvale di questo tipo di aerei, quella sui cieli nazionali in primo luogo.

Di fronte alla prevedibile riduzione di offerta da parte di Alitalia non possiamo attenderci che il secondo operatore, Ryanair, non colga l’occasione per aumentare i prezzi o fare il giro dei gestori aeroportuali e delle autorità locali al fine di conseguire sussidi per mantenere la rotte dalle quali Alitalia si sarà ritirata. Pertanto sui voli domestici dobbiamo mettere in conto un peggioramento dell’offerta attraverso una riduzione dei posti disponibili e un innalzamento dei prezzi, un fenomeno analogo, d’altra parte, a quello che sta avvenendo in Germania dopo che Lufthansa ha acquisito gran parte del secondo operatore Air Berlin. Con Deutsche Alitalia potremo volare meno e lo faremo a prezzi più alti. Il governo italiano ha valutato queste conseguenze prima di perseguire una rapida cessione del vettore?

© RIPRODUZIONE RISERVATA

I commenti dei lettori