RIFORMA PENSIONI/ Flessibilità: i consigli a Giovannini per fare “giustizia”

Con numeri, grafici e tabelle, NICOLA SALERNO ci spiega come si potrebbe intervenire sulla riforma delle pensioni inserendo un criterio di flessibilità portatore di equità

Infophoto

Infophoto Si è riaperto il cantiere delle pensioni. L’obiettivo è irrobustire i risultati raggiunti dalla riforma Fornero in termini di controllo della spesa e, nel contempo, reinserire flessibilità nelle scelte di pensionamento all’interno di un intervallo di età agganciato alla dinamica della vita attesa. La flessibilità in uscita è essenziale per stimolare la “staffetta” anziani-giovani, e combinare l’obiettivo del risparmio della spesa con quello dell’occupazione, in un momento di grande sofferenza per il mercato del lavoro. Di seguito si propone un metodo di correzione delle pensioni a seconda dell’età e dell’anzianità di pensionamento. Se applicate, tali correzioni permetterebbero di dare flessibilità al pensionamento. Se riferite alle pensioni già in decorrenza, le correzioni gettano luce sul grado di generosità con cui sono state concesse.

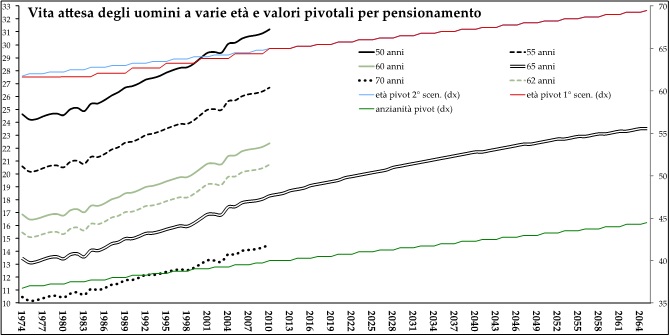

Il grafico a fondo pagina descrive l’andamento, dal 1974 al 2010, della vita attesa degli uomini a sei età: 50, 55, 60, 62, 65 e 70 anni. Per la vita attesa a 65 anni si riporta anche la proiezione sino al 2064. La linea celeste ricostruisce quale sarebbe dovuta essere l’età “giusta”, o pivot, per il pensionamento partendo da un livello ipotizzato oggi a 65 anni (un po’ meno dei 66-67 di legge) e andando ritroso secondo la stessa regola che nei prossimi anni dovrebbe guidare l’aggancio alla vita attesa, ossia variazioni di 3 mesi ogni 3 anni. Il calcolo del pivot è steso sino al 2064.

La linea rossa rappresenta anch’essa l’età pivot, ma con una differenza. Dal 2010 in poi il calcolo avviene con lo stesso criterio che per la linea celeste, mentre all’indietro nel tempo il calcolo avviene in modo tale che, di quinquennio in quinquennio, le variazioni di vita attesa si ripartiscano in egual misura tra aumento del valore pivot e aumento della durata del pensionamento. Da questo secondo scenario, come si può apprezzare dal grafico, derivano livelli pivot leggermente inferiori.

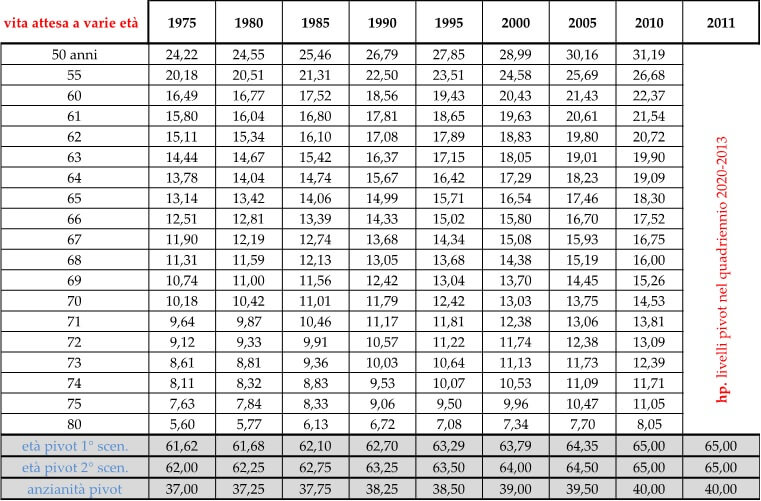

La linea verde ricostruisce quale sarebbe dovuta essere l’anzianità “giusta”/pivot per il pensionamento partendo da un livello ipotizzato oggi a 40 anni e andando a ritroso sempre secondo la regola dei “3 mesi ogni 3 anni”. Il calcolo è esteso sino al 2064. La tavola allegata dopo il grafico fornisce dettagli numerici.

I livelli pivot sono i punti di riferimento per calcolare le correzioni degli assegni. Questa esigenza si pone per le pensioni calcolate col criterio retributivo e per le quote retributive delle pensioni calcolate col criterio misto (retributivo-contributivo). Le pensioni interamente contributive godono già della proprietà di commisurare i benefici alla storia contributiva e alla vita attesa.

Si prenda un lavoratore di 60 anni compiuti che voglia andare in pensione nel 2013 con una anzianità di 35 anni. Si tratta di una pensione mista (17 anni di contributi nel 1995). Con le regole attuali il pensionamento non sarebbe possibile. Si potrebbe, tuttavia, permetterlo, ma a patto di correggere al ribasso la parte retributiva della pensione di una percentuale che eguagli: il valore attuale della rendita a importo corretto e per un numero di anni pari alla vita attesa a 60 anni; al valore attuale della stessa rendita a importo pieno e per un numero di anni pari alla vita attesa all’età pivot.

fonte: elaborazioni NicSal su database Istat

fonte: elaborazioni NicSal su database Istat

Di fatto, così facendo, si consente flessibilità, ma a condizione che la “ricchezza pensionistica” non vari rispetto a quella cui si avrebbe accesso rispettando il pivot. Nel 2013 la vita attesa a 60 anni è pari a 22,37 anni, per ipotesi l’età pivotale è pari a 65 anni, e la vita attesa a 65 anni è pari a 18,297 anni. Per uguagliare i due valori attesi è necessario scegliere un tasso di sconto. In coerenza con quanto avviene per la trasformazione in rendita della parte contributiva della pensione, si utilizza il tasso dell’1,5%, che dovrebbe cogliere la dinamica media del Pil nel periodo di erogazione della rendita. Alla luce di tutto ciò, per andare in pensione a 60 anni compiuti, invece che a 65, il lavoratore dovrebbe accettare una riduzione dell’assegno di poco meno del 16%. Se nel 2013 l’età del lavoratore fosse stata di 62 anni, la penalizzazione sarebbe stata di poco più del 10%.

Per fare un esempio di pensione già in erogazione, si consideri un lavoratore andato in quiescenza nel 1990 all’età di 55 anni compiuti e con 30 anni di contributi. Si tratta di un caso di pensione retributiva calcolata con le regole precedenti le riforme pensionistiche degli anni ’90. Nel 1990 la vita attesa a 55 anni era pari a 22,499 anni, per costruzione a ritroso l’età pivotale era pari a 62,7 anni, e la vita attesa a 62,7 anni pari a 16,87 anni. Se si reiterano i calcoli prima descritti, questa pensione, per essere resa coerente con i pivot, avrebbe dovuto essere più bassa di circa il 24%. Un taglio elevato, che si spiega con i circa 7 anni in più di pensionamento (su 22) rispetto allo scenario pivot. È irrealistico pensare che si possa chiedere la restituzione del maggior importo lungo tutto il periodo di pensionamento, compreso quello già decorso. La riflessione che questa percentuale deve stimolare riguarda l’opportunità di chiedere alle pensioni più alte di concorrere, in qualche modo, a sostenere i sacrifici imposti dalla crisi.

Il metodo che si è appena descritto può essere esteso dagli uomini alle donne. Può essere esteso anche ai casi in cui gli anni che separano l’età desiderata per il pensionamento dal pivot siano più numerosi di quelli che separano l’anzianità maturata dal suo pivot. Se così è, è il pivot dell’anzianità che bisogna considerare, e l’età pivot diventa quella alla quale il lavoratore matura l’anzianità pivot. Il metodo può essere anche esteso a prolungamenti della carriera oltre le soglie pivot, e in questo caso le correzioni dell’assegno sono incrementali e vanno a compensare la tassa implicita a cui il criterio di calcolo retributivo assoggetta chi, posticipando il pensionamento, si trova a corrispondere annualità contributive e a rinunciare a rate di pensione, senza che l’importo della rata sia aumentato nel frattempo in maniera sufficiente.

Si spera che questo metodo, trasparente e tutto sommato semplice, possa rappresentare o ispirare la soluzione al problema di policy di cui si sta dibattendo.

© RIPRODUZIONE RISERVATA

I commenti dei lettori