RIFORMA PENSIONI 2016/ Tra Damiano e Boeri, sulla flessibilità i “conti non tornano”

Sulla riforma delle pensioni all'insegna della flessibilità vanno per la maggiore le proposte di Cesare Damiano e Tito Boeri. Per GIULIANO CAZZOLA sono entrambe non sostenibili

Tito Boeri (Infophoto)

Tito Boeri (Infophoto) La causa (persa) della flessibilità del pensionamento ha due autorevoli campioni in competizione tra di loro: il presidente dell’Inps, Tito Boeri; il presidente della Commissione Lavoro della Camera, Cesare Damiano. Vuol dire che d’ora in poi la chiameremo la “sfida dei due presidenti”. Le proposte presentano delle differenze, non tanto nell’impianto normativo, quanto nei criteri di finanziamento dell’operazione, inclusi i diversi meccanismi previsti per gli incentivi (a rimanere al lavoro) e i disincentivi (a uscire in anticipo).

L’idea del presidente dell’Inps (contenuta nel documento “Non per cassa, ma per equità”: non sembra il titolo di un film?) è così riassumibile: “Il principio è che chi va in pensione prima non può avere diritto a una pensione piena per quanto riguarda la quota retributiva dovendo spalmare questi diritti su molti più mesi di chi va in pensione più tardi. Ogni anno in meno di lavoro rispetto all’età normale di pensionamento comporta perciò una riduzione di questi pagamenti mensili, in base al rapporto fra il coefficiente di trasformazione all’età della decorrenza e quello all’età di pensionamento normale, coefficienti rivisti secondo la normativa vigente tenendo conto della demografia e dell’andamento dell’economia”. La formulazione è una sorta di abracadabra: in sostanza, il coefficiente di trasformazione previsto con riguardo all’età del pensionamento effettivo del soggetto sarebbe rapportato a quello vigente per l’età normale prevista in quel momento; dal confronto tra i due coefficienti sarebbe determinata la percentuale di penalizzazione economica.

Ciò premesso, il finanziamento dell’operazione avverrebbe mediante un taglio strutturale alle pensioni superiori a 3,5mila euro e a 5mila euro mensili sulla base dei seguenti criteri: “A chi ha redditi pensionistici elevati (superiori ai 5.000 euro lordi al mese), in virtù di trattamenti molto più vantaggiosi di quelli di cui godranno i pensionati del domani, viene richiesto un contributo equo dal punto di vista attuariale, ricalcolando le loro pensioni in base al rapporto fra i coefficienti di trasformazione vigenti per il sistema contributivo (ricalcolati all’indietro per ogni anno di decorrenza) per la loro età alla decorrenza della pensione e quelli all’età normale di pensionamento ottenuta applicando all’indietro negli anni gli aggiustamenti automatici all’aspettativa di vita previsti dalla normativa vigente. Ai pensionati con importi medio-alti (tra i 3500 e i 5000 euro al mese) e attuarialmente non in linea con i contributi versati, viene richiesto un contributo più dilazionato nel tempo, limitandosi a mantenere costanti in termini nominali (cristallizzando gli importi) le loro pensioni fino a quando queste raggiungeranno la pensione ricalcolata come sopra, senza riduzioni nominali negli importi delle loro pensioni. Nel caso dei vitalizi per cariche elettive – prosegue il documento , data l’assenza di requisiti anagrafici per ricevere questi trattamenti, si procede a un vero e proprio ricalcolo delle pensioni secondo il metodo contributivo oggi applicato a tutti i nuovi lavoratori. In altre parole, ai titolari di vitalizi elevati viene chiesto di convergere al trattamento che avrebbero avuto applicando le regole del sistema contributivo ai versamenti per i loro vitalizi. La convergenza alla pensione ricalcolata viene poi ottenuta con le stesse modalità previste per i titolari di altre pensioni: immediata per chi ha trattamenti pensionistici superiori ai 5.000 euro lordi al mese e graduale, con cristallizzazione, per chi ha trattamenti fra i 3.500 e i 5.000 euro al mese”.

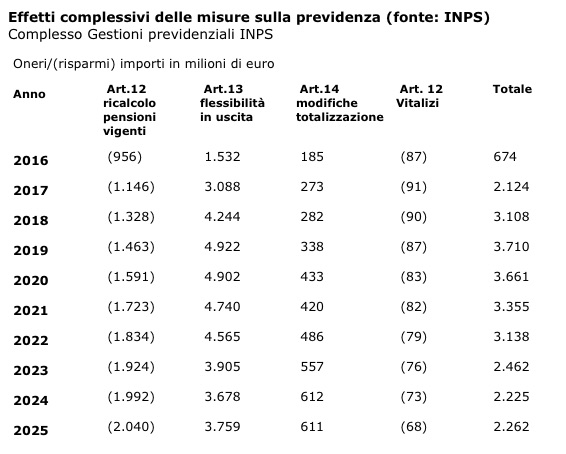

La tabella seguente quantifica i risparmi e gli oneri dell’operazione (al lordo degli effetti fiscali). Come si può notare sono incluse anche le modifiche alla normativa sulla totalizzazione che non c’entrano con la materia che stiamo trattando. Anche al netto degli oneri relativi, emerge comunque un costo significativo di un’operazione che ha più contenuto ideologico che pratico.

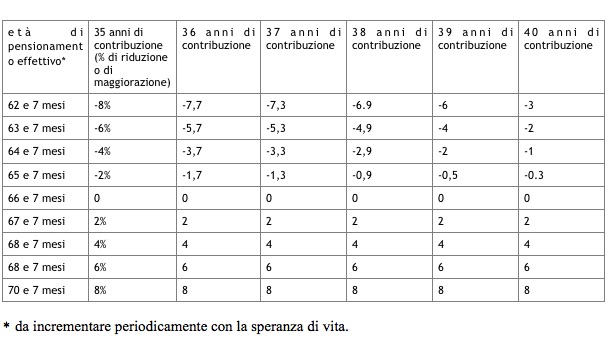

Diversa è la proposta contenuta nel progetto di legge a prima firma di Cesare Damiano (AC 857) la quale prevede la possibilità di accedere al pensionamento al compimento dei 62 anni e 7 mesi di età (incrementabili sulla base dell’attesa di vita) con almeno 35 anni di anzianità contributiva sempre che l’ammontare della pensione risulti non inferiore a 1,5 volte l’importo dell’assegno sociale. In questo caso, sulla quota di pensione calcolata con il sistema retributivo verrebbe applicata una riduzione o un incremento (di entità veramente limitata) in dipendenza dell’età e dell’anzianità raggiunte al momento della quiescenza, secondo la tabella riportata a fondo pagina.

Insieme alla proposta dell’uscita flessibile è inclusa (all’articolo 3 del progetto di legge) la possibilità di accedere al pensionamento – a prescindere dal requisito anagrafico – facendo valere almeno 41 anni di anzianità contributiva che restano stabili nel tempo e non sono adeguati agli incrementi dell’attesa di vita. In questo caso non opererebbero penalizzazioni economiche, qualunque fosse l’età anagrafica.

Il Coordinamento statistico attuariale dell’Inps ha elaborato, per incarico (informale) della Presidenza della Commissione Lavoro della Camera, alcune relazioni tecniche (presentate una il 9, l’altra il 22 febbraio scorsi) del modello Damiano. Nella relazione del 9 febbraio vengono presentati due distinti scenari ipotizzando una propensione per i soggetti che accedono al pensionamento con almeno 62 anni e 35 di anzianità alternativamente pari al 100% e all’80% al momento del compimento del primo requisito utile. In entrambi gli scenari, invece, al compimento dei 41 anni di anzianità o dell’età di vecchiaia (66 anni e 6 mesi nel 2017), si è ipotizzata una propensione del 100%. Le stime del Coordinamento attuariale prendono in considerazione soltanto i lavoratori dipendenti privati e autonomi e gli iscritti alla Gestione separata. È quindi escluso – è bene sottolinearlo anche al momento di tirare le somme – il pubblico impiego.

Secondo il primo scenario (propensione al 100%), la relazione calcola, separatamente, gli effetti della flessibilità in uscita (62 anni + 7 mesi e 35 anni di contributi versati) e quelli cumulati complessivamente dalla normativa prevista (compreso quindi il canale solo contributivo dei 41 anni). Nel primo caso già nel 2017 vi sarebbero 209mila pensioni in più per un onere di 3,6 miliardi (al lordo degli effetti fiscali). Tra 10 anni il numero maggiore di pensioni salirebbe a 410mila per un onere di 7,5 miliardi. Considerando l’effetto complessivo della normativa, già nel 2017 vi sarebbero ben 366mila trattamenti in più con un onere complessivo di 7,5 miliardi. Fra 10 anni si arriverebbe a 750mila pensioni in più e a maggiori oneri per 14 miliardi.

Come si può notare (sarà così in tutte le ipotesi) è soprattutto il canale solo contributivo a pesare maggiormente sia sul numero dei trattamenti sia sull’entità degli oneri necessari. Va da sé che, nel secondo scenario (propensione all’80% per l’uscita flessibile e al 100% per quella solo contributiva a prescindere dall’età), i numeri delle pensioni e gli oneri sarebbero inferiori, ma ugualmente importanti. Considerando, in sintesi, soltanto gli effetti determinati dalle due misure, già nel 2017 vi sarebbe un numero maggiore di pensioni vigenti a fine anno pari a 341mila per un onere di 7 miliardi (13,3 miliardi nel 2026 a fronte di 705mila assegni in più).

In una relazione tecnica più recente (del 22 febbraio) si tenta una sorta di operazione “al massimo ribasso” ipotizzando una riduzione pari a 3% per ogni anno di anticipo rispetto all’età di vecchiaia di cui alla riforma Fornero. Rimane inclusa la possibilità di accedere al pensionamento con 41 anni di anzianità contributiva non adeguati agli incrementi della speranza di vita e a prescindere dall’età anagrafica. Anche in tale scenario vengono prese in considerazione diverse propensioni. Quella stessa che si basa su dei parametri meno generosi finisce per determinare, comunque, dei costi, prima ancora che insostenibili sul piano economico (e a carico della fiscalità generale) immotivati su quello sociale, in considerazione del numero di soggetti che potrebbero utilizzare queste opzioni e della modesta convenienza che ne avrebbero.

Assumendo, infatti, una propensione del 70% rispetto al requisito di almeno 63 anni e 7 mesi di età e 35 di anzianità e del 100% nella fattispecie di 41 anni di anzianità e considerando l’effetto complessivo della normativa (ovvero cumulando i costi delle due “uscite di sicurezza”) già nel 2017 il maggior numero di pensioni vigenti a fine anno sarebbe pari a 286mila (nel 2026 ben 627mila) per un onere di 6 miliardi (11,8 miliardi nel 2026). Gli attuari dell’Inps smentiscono poi le teorie secondo le quali i risparmi futuri compenserebbero i maggiori costi presenti. Ci verrebbero almeno 50 anni per ammortizzare un’operazione inutile e dannosa, come quella prefigurata con la cosiddetta flessibilità del pensionamento, l’ultima raffica del “politicamente corretto”.

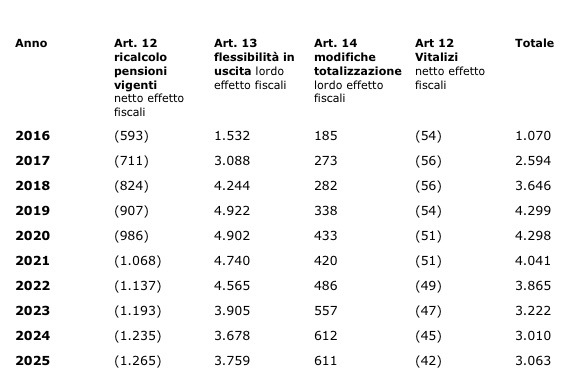

I sostenitori di questa soluzione si trincerano dietro due grandi code di paglia. In primo luogo, affermano che è sbagliato calcolare la spesa sul presupposto di adesioni elevate fino al 100%. L’obiezione ha un suo fondamento pratico. Ma quando si riconosce un diritto soggettivo le regole della contabilità impongono che sia prevista una copertura finanziaria per tutti i possibili utenti. Se non si vuole seguire questa procedura, è necessario allora provvedere altrimenti: fissando un numero massimo di utilizzatori (i primi a fare domanda) oppure stanziando risorse limitate, finite le quali si va tutti a casa. L’altra linea di difesa è quella di scomputare gli effetti fiscali dall’ammontare della spesa, in quanto una parte di essa rientrerebbe attraverso l’Irpef nella casse dello Stato. Ma se questa è la logica, perché seguirla solo quando si tratta di pensioni e non quando vengono in ballo gli stipendi del pubblico impiego, il finanziamento alle imprese che vincono gli appalti pubblici o quant’altro. Ma se anche si addivenisse a considerare la spesa al netto delle imposte, il suo ammontare risulterebbe comunque elevato. Con buona pace di Tito Boeri e di Cesare Damiano, come risulta dalla seguente tabella relativa alla proposta Inps.

© RIPRODUZIONE RISERVATA

I commenti dei lettori