Più che sui mercati azionari, il vero rischio bolla è costituito dall’obbligazionario. In questo senso, spiega MAURO BOTTARELLI, i fondi sembrano seguire strategie diverse circa l’Italia

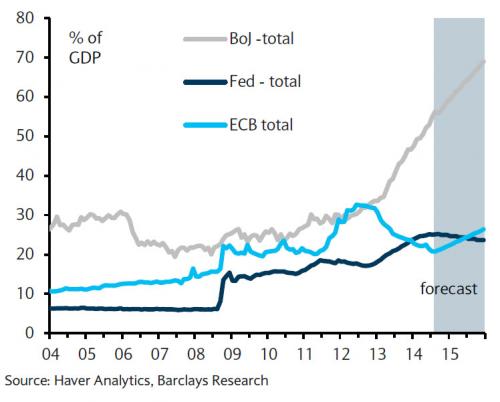

Perché tutti questi timori (di cui ho parlato nell’ultimo articolo) per un rialzo dei tassi di interesse da parte delle banche centrali, tanto che il mero annuncio da parte della Bank of England di un uptick prima del previsto ha fatto deragliare i mercati per un giorno intero? Perché una volta che la Fed avrà deciso se e quando stoppare il Qe e il bilancio Usa declinerà anche modestamente come percentuale del Pil, saranno l’Europa e il Giappone a dover prendere il suo posto alla manichetta della fornitura monetaria globale e continuare a inondare il mercato in fiamme del debito, come ci mostra il grafico a fondo pagina. Insomma, tutto tranquillo: se la Fed blocca la stamperia il mese prossimo e montano comunque timori per un ravvicinato aumento dei tassi Usa, il mercato non andrà incontro a un crash ed eventualmente garantirà tempo alla Federal Reserve per inventarsi qualche scusa per tornare a fare ciò che fa meglio, ovvero stampare.

Resta però un enorme dubbio: dobbiamo davvero temere una nuova crisi innescata dai mercati azionari oppure la bolla di distruzione di massa è altrove? Certo, se la Bce dovesse dar vita a un Qe in piena regola, l’eventuale passaggio di consegne dalla Fed a Bank of Japan ed Eurotower potrebbe essere sufficientemente indolore e liscio da evitare un crash dei mercati azionari in stile 2008 da qui alla fine del 2016, ma l’obbligazionario cosa farà?

Questa è l’unica cosa che davvero conta, il resto è pura semantica e accademia. E vi spiego perché. Al netto della delusione offerta giovedì da Mario Draghi ai mercati rispetto un vero programma di stimolo tipo Fed, sono i numeri e una dichiarazione a spaventarmi. E parecchio. Partiamo dai primi. La messe di denaro posta in circolo dalla Fed e dalla Bank of Japan (per inciso, le azioni delle aziende giapponesi quotate sull’indice Nikkei hanno perso 1000 punti in cinque giorni, forse l’Abenomics non va benissimo o sta già prezzando qualcosa, magari in arrivo dalla Cina che porta gli investitori a comprare titoli stranieri) ha portato non solo al rally azionario ma anche a questi tre risultati sul mercato dei bond: quelli sovrani dell’eurozona sono ai minimi secolari, i Treasuries Usa hanno avuto rendimenti più bassi degli attuali sono due volte dal 1790 (avete letto bene) a oggi e le obbligazioni sovrane giapponesi hanno addirittura rendimento negativo. Insomma, una bolla enorme: sapete per l’esattezza quanto enorme? Bene, il mercato obbligazionario mondiale è un elefante da 100 triliardi di dollari, quasi il doppio di quello azionario.

Fin qui i numeri, ora la dichiarazione: «Il mercato sta prendendo troppo per garantito e sicuro l’arrivo di un programma di acquisti obbligazionari sovrani attraverso un Quantitative easing e io penso che invece ci siano molti, molti ostacoli affinché questo avvenga. Se la gente sta comprando debito italiano e spagnolo perché pensa che la Bce stia per ricomprarlo da loro, penso che stia facendo un errore». Sapete chi ha detto questa frase, di fatto un potenziale detonatore per un altro 2011 sul mercato obbligazionario europeo? Scott Thiel, un uomo che per conto del principale fondo mondiale, BlackRock, sovraintende ad assets per 100 miliardi di dollari. E lo ha detto alla Reuters tre ore dopo la fine della conferenza stampa di Draghi che aveva affossato le Borse, con l’indice milanese Ftse Mib che quasi sfondava il pavimento.

Il problema è che non solo BlackRock è un’istituzione nel campo dell’investimento, ma due mesi fa, lo stesso fondo è stato scelto dalla Bce come advisor proprio per il programma di acquisto di Abs annunciato giovedì a Napoli: insomma, sono un insider dell’Eurotower e sanno come stanno davvero le cose, conoscono con ogni probabilità la strategia di lungo termine della Banca centrale. E, di fatto, stanno escludendo un Qe, ovvero l’unica ragione per cui hedge funds, banche, assicurazioni e anche i Puffi stanno comprando da metà 2012 debito italiano, spagnolo, irlandese, portoghese e greco con il badile nella certezza di poterlo vendere alla Bce, ottenendo un guadagno.

E pensare che l’ultimo sondaggio condotto dalla Reuters tra un panel di economisti vedeva al 40% la percentuale di chi vedeva alle porte un Qe, contro il 25% registrato due settimane prima. E qui mi sorge un dubbio, amletico e poco piacevole: non sarà che andandosene due settimane fa da Pimco (il più grande fondo obbligazionario del mondo), non certo con il sorriso sulle labbra, Bill Gross sapesse cosa la Bce aveva davvero in mente, vista l’enorme esposizione del fondo al debito italiano? Insomma, è scappato prima che il Titanic affondasse, lasciando in regalo a chi lo aveva messo all’angolo un bell’uovo di Pasqua imbottito di tritolo?

Già, perché il mitologico Total return fund di Pimco tutto può sopportare tranne che essere devastato dalle redemptions e patire un calo sostanziale del valore di mercato di quel debito in detenzione. Guardate infatti la differenza di comportamento tra Blackrock e Pimco rispetto al nostro debito e a quello iberico. Da inizio anno Pimco, che gestisce a livello globale assets per 2 triliardi di dollari, vantava la detenzione di debito ad alto rendimento europeo, tra cui Italia e Spagna, più ampia di sempre. A maggio di quest’anno, invece, uno dei principali fondi obbligazionari di BlackRock, caso strano proprio quello sovrainteso da Scott Thiel, ha tagliato le sue detenzioni di debito periferico europeo al minimo dall’inizio della crisi. Insomma, Pimco compra e vede i due guru-fondatori, Mohamed El-Erian e Bill Gross, fuggire uno dopo l’altro, mentre BlackRock, che collabora fattivamente con la Bce e con ogni probabilità a maggio aveva già avuto un abboccamento con l’Eurotower, taglia ai minimi quelle detenzioni così fruttuose e apparentemente risk-free grazie alle stamperie delle banche centrali: chi avrà ragione?

C’è una terza ipotesi: Mario Draghi voleva che Scott Thiel parlasse così, perché vuole testare il punto di resistenza del mercato al suo bluff e magari innescare una prima reazione di sell-off che gli garantisca la forza emergenziale di poter battere i pugni con la Bundesbank o metterla davanti alla cruda realtà: o Qe o salta l’euro, questa volta davvero. Se così fosse, avrebbe di fatto anche sbattuto al tappeto il più grande fondo di investimento al mondo. E meriterebbe un monumento alla follia e al coraggio.

Mi chiedo, però, come saranno le detenzioni di Goldman Sachs sul debito italiano e spagnolo, quel dato sì che sarebbe – maliziosamente parlando – davvero indicativo delle intenzioni reali della Bce.

(2- fine)