ALITALIA/ I vantaggi del salvataggio con il “piano B”

Il tempo sta scadendo per Alitalia e né il fallimento, né il piano messo a punto da FS e Mediobanca sembrano essere una soluzione

Un aereo Alitalia, Lapresse

Un aereo Alitalia, Lapresse Quali strade restano aperte per Alitalia dopo la recente lettera di Atlantia al Governo? In apparenza sono solo due e assai bene le descrive il detto “Mangiare questa minestra o saltare dalla finestra”.

Due sole strade, entrambe impresentabili

La minestra, cucinata per il Governo da Mediobanca e FS, consiste nell’affidare ad Atlantia il ruolo di azionista privato di riferimento della nuova azienda. Questa soluzione ha un vantaggio economico notevole, quello di imbarcare un socio dalle finanze estremamente robuste che gli derivano proprio dall’essere gestore monopolista di infrastrutture autostradali e aeroportuali. Ma ha anche un costo morale incommensurabile: quello di rinunciare a ogni possibilità di revoca della concessione autostradale della società controllata Autostrade per l’Italia, ricordata in ogni occasione dai vertici di governo a partire dall’indomani della caduta del ponte Morandi di Genova.

Chi ha predisposto questa soluzione ha posto su un binario unico il treno del salvataggio della concessione di Atlantia davanti a quello del salvataggio di Alitalia e pertanto se il primo non arriverà a destinazione non vi arriverà neppure il secondo. Chi vuole Alitalia deve tenersi anche Autostrade. D’altra parte se non si voleva mescolare la questione della concessione con quella del salvataggio bastava non chiamare Atlantia al capezzale di Alitalia.

La seconda alternativa sta alla prima come la brace sta alla padella. Il salto dalla finestra consiste infatti nel fallimento di Alitalia per esaurimento della cassa, nei libri portati in Tribunale, negli aerei a terra senza carburante e nei passeggeri che hanno già pagato abbandonati negli aeroporti. Questo esito farebbe la gioia dei molti ingenui tra i pochi liberisti italiani, per i quali il mercato risolve sempre tutto e il fallimento è la vera igiene del mondo economico, una posizione ideologica paragonabile, ma per fortuna senza conseguenze paragonabili, a quella dei guerrafondai del 1914. Quanto è costato al Governo britannico riportare a casa il mezzo milione di turisti rimasti bloccati in giro per il mondo dal fallimento di Thomas Cook? Ipotizzando prudenzialmente che siano serviti 200 euro in media a testa, fanno 100 milioni esatti, lo stesso ordine di grandezza di una possibile ricapitalizzazione che avesse tenuto in vita quell’operatore.

È facile immaginare che con la soluzione radicale del fallimento e della chiusura non siano d’accordo né i dipendenti di Alitalia, né suoi clienti, soprattutto quelli che volano su voli nazionali e sono consapevoli che dopo la chiusura di Alitalia i vettori concorrenti, solitamente non dediti alla beneficienza, praticherebbero prezzi assai maggiori degli attuali. Infatti, con gli aerei di Alitalia a terra scomparirebbero da un giorno all’altro 4 posti ogni 10 attualmente offerti sui voli nazionali e in attesa del loro rimpiazzo i prezzi decollerebbero verso le stelle.

Per non lasciare gli aerei a terra servono però altri soldi dato che la cassa, complice la stagione invernale, sta per finire. Chi li mette se la cordata non è pronta e Atlantia non ha ancora messo in cassaforte la garanzia che la concessione autostradale non sarà se non marginalmente ritoccata? Ancora lo Stato? Ancora un altro prestito ponte verso il nulla? Così da farci ridere dietro e davanti dall’Europa che già ora deve fare i salti mortali per non accorgersi che il prestito ponte da 900 milioni del 2017 è del tutto in contrasto con la normativa comunitaria sugli aiuti di Stato? Questo prestito, che dura da 30 mesi e ora vale oltre 1,1 miliardi dato che ha cumulato più di 200 milioni di interessi non pagati, non è certo più conforme alle norme europee di quello da 300 milioni che fu giudicato illecito nel 2008 dopo soli sei mesi dall’erogazione. Sarebbe dunque opportuno farselo ridare indietro senza aspettare che ce lo imponga la Commissione europea, ma come possono i commissari straordinari rimborsarlo dato che lo hanno già utilizzato nella sua quasi totalità?

Alitalia è un vettore impossibile nell’attuale contesto italiano

Un altro quesito è tuttavia molto più centrale. Come si può salvare e rilanciare Alitalia, ammesso che sia possibile? Per quel poco o tanto raccontato dai media il piano industriale sul tavolo, che non dovrebbe essere costato poco, sembra straordinariamente simile a tutti quelli falliti nell’ultimo ventennio, tanto che qualche commentatore ironico lo ha definito su Twitter come “piano biennale di fallimento”, dall’evidente respiro più corto rispetto ai precedenti piani quinquennali di fallimento. Che sia stato copiato o che gli autori o coautori siano gli stessi? Come tutti quelli che lo hanno preceduto non è chiaro se sia basato su un’ipotesi di “ridimensionamento espansivo” oppure su quello, dai medesimi risultati, di “espansione contrattiva”, praticamente due ossimori: la flotta è prevista in ulteriore, ennesima, riduzione, così come il personale, ma miracolosamente i livelli di traffico e i ricavi sono previsti in aumento.

Il piano non sembra inoltre partire dalla diagnosi del malato Alitalia, una precondizione essenziale per indovinare una cura che peraltro qualcuno ormai dubita che esista. In realtà, la diagnosi è molto semplice. Alitalia è un vaso di coccio tra due potenti vasi di ferro: da un lato aggressivi vettori low cost, i quali detengono ormai saldamente più di metà del mercato italiano e fanno direttamente concorrenza ad Alitalia nel suo stesso hub; dall’altro gestori aeroportuali monopolisti i quali godono, grazie a un regolatore pubblico sinora dormiente, e nel sonno accondiscendente, di una redditività che non trova equivalente in nessun’altra realtà mondiale.

Quattro passeggeri su cinque di Alitalia volano da Fiumicino, aeroporto che gode di tariffe regolate per i servizi aeroportuali quasi doppie sia rispetto alla generalità degli aeroporti italiani che allo stesso Ciampino, egualmente gestito da Aeroporti di Roma. I concorrenti di Alitalia, e i low cost in particolare, volano invece prevalentemente dagli altri aeroporti. Possiamo considerare normale, neutra dal punto di vista della concorrenza e sostenibile questa condizione? Che accadrebbe nel trasporto ferroviario se uno dei due operatori dell’alta velocità dovesse pagare pedaggi per l’uso della rete doppi rispetto all’altro? Dovendo vendere a prezzi simile fallirebbe ovviamente, come accaduto di fatto ad Alitalia.

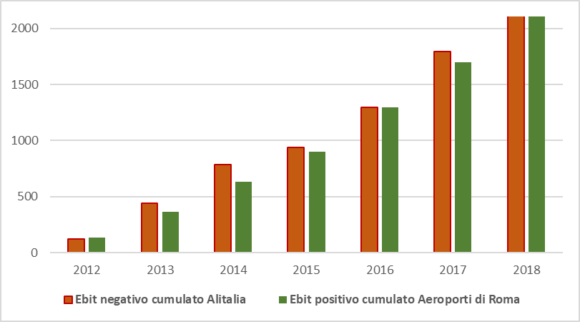

Com’è dunque possibile salvare Alitalia se Alitalia deve contribuire a garantire ad Aeroporti di Roma un rapporto tra l’Ebidta, il margine operativo lordo, e i ricavi che nel bilancio 2018 è arrivato a sfiorare il 63%, una cifra che ci dice, in sostanza, che ogni euro di costi industriali sostenuti ve ne sono quasi tre di ricavi e dunque due di margine? Non è curiosa la coincidenza che negli ultimi sette anni AdR abbia realizzato complessivamente 2,1 miliardi di profitti industriali (Ebit), la stessa cifra della perdita industriale cumulata di Alitalia?

Grafico 1 – Risultato industriale cumulato di Alitalia e di AdR (mil. di euro)

Fonte: bilanci aziendali

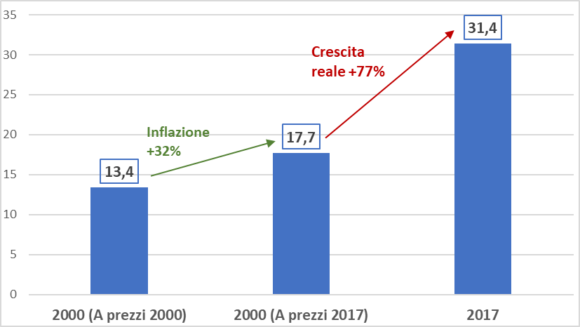

Nel tempo le tariffe aeroportuali regolate, in parte formalmente a carico dei passeggeri in quanto tasse d’imbarco e in parte formalmente a carico dei vettori in quanto relative all’uso dell’infrastruttura da parte degli aeromobili, sono infatti cresciute a tassi impressionanti. Osservandole nella modalità di sintesi dei proventi tariffari medi per passeggero imbarcato, che esclude pertanto le addizionali in favore delle casse pubbliche, esse sono cresciute dai 13,4 euro dell’anno 2000 ai 31,4 dell’anno 2017, tuttavia se la crescita si fosse limitata all’inflazione esse avrebbero dovuto attestarsi nel 2017 a soli 17,7 euro. Pertanto nei 17 anni vi è stata una crescita in termini reali di ben il 77%, corrispondente a una crescita reale media annua di quasi il 3,5%. Inoltre, il gestore ha potuto contare nel periodo sui ricavi addizionali generati da un aumento di traffico dell’83%, poiché è passato dai 26,7 milioni di passeggeri del 2000 ai 48,7 del 2018. Dunque una crescita impressionante tanto nelle quantità quanto nelle tariffe unitarie.

Grafico 2 – Proventi tariffari medi AdR per passeggero imbarcato (euro)

Fonte: elaborazioni su dati di traffico e bilanci aziendali

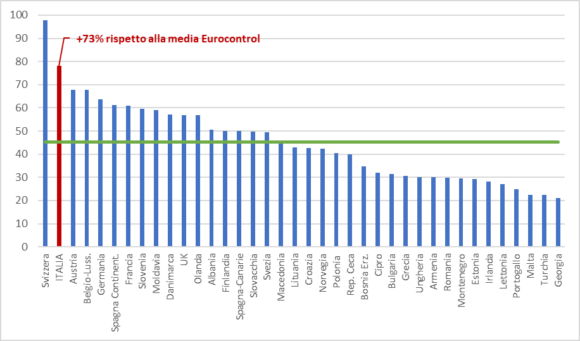

Infine, bisogna ricordare che i vettori aerei che utilizzano lo spazio aereo italiano debbono necessariamente avvalersi dei servizi di assistenza al volo forniti dall’Enav, azienda a controllo pubblico ma dal 2017 quotata in Borsa e anch’essa caratterizzata da elevati margini di profitto. Il grafico 3 illustra al riguardo il livello della tariffa unitaria praticata nello scorso mese di settembre per l’assistenza in rotta. Come si può vedere essa è la più elevata, a parte la Svizzera, tra tutti i circa quaranta paesi che aderiscono ad Eurocontrol e risulta maggiore del 73% rispetto alla tariffa media dei medesimi.

Grafico 3 – Tariffa unitaria per l’assistenza al volo in rotta (euro)

Fonte: Eurocontrol, livelli tariffari di settembre 2019

I numeri precedenti dovrebbero essere sufficienti a illustrare gli effetti sul vaso di coccio di Alitalia prodotti dal vaso di ferro dei fornitori monopolistici di servizi aeroportuali e di assistenza al volo. Riguardo invece agli effetti prodotti dal vaso di ferro dei concorrenti low cost, ormai pervenuti a occupare la metà abbondante del mercato italiano, ne abbiamo spesso parlato negli anni scorsi. Essi si manifestano in una perdita continua di quote di mercato, ma soprattutto in una riduzione dei proventi unitari, dunque per passeggero km trasportato, al crescere della pressione concorrenziale. Nel 2003 il passeggero Alitalia che volava sulla distanza media apportava 165 euro di ricavi mentre nel 2015, ultimo anno per cui è stato pubblicato il bilancio e si dispone anche dei dati industriali, esso si era ridotto, a parità di distanza volata, a 121 euro, con una riduzione nominale del 17%. Nello stesso periodo tuttavia i prezzi al consumo sono saliti quasi del 22%, per cui la caduta in termini reali dei proventi unitari è stata del 32%, corrispondente a circa un terzo del livello di partenza. Ma come può un vettore i cui ricavi unitari cadono di un terzo sostenere tariffe dei servizi che è obbligato a utilizzare che sono lasciate crescere del 77%?

Poiché dal 2003 a oggi il rapporto tra i prezzi in concorrenza praticati da Alitalia e quelli in monopolio, che sarebbe eufemistico definire regolato, praticati da AdR è crollato di più del 60%, bisogna trarre alcune conclusioni particolarmente spiacevoli. Osservando il mercato italiano a raffronto coi maggiori mercati europei si può ricavare una sorta di teorema di impossibilità. Non si possano avere contemporaneamente tre cose: i) elevata concorrenza con elevata penetrazione dei vettori low cost e conseguenti basse tariffe e proventi unitari medi dei vettori; ii) elevate tariffe dei fornitori monopolistici dei servizi, gestori aeroportuali in primis; iii) un vettore aereo nazionale con conti sostenibili. Francia e Germania hanno le ultime due grazie alla mancanza della prima, la Spagna ha la prima e la terza grazie all’assenza della seconda, l’Italia ha le prime due e dunque non può avere la terza. Un vettore come Alitalia è dunque divenuto impossibile e non ha alcuna prospettiva se non si cambia il resto del settore aereo italiano. Ammettere Atlantia, che controlla Aeroporti di Roma, come azionista di riferimento della nuova Alitalia significa in conseguenza pensare che il problema possa trasformarsi nella sua medicina.

Un piano alternativo per salvare Alitalia

Si può dunque fare ancora qualcosa per Alitalia, diverso dal prendere atto che essa è un’impresa ormai divenuta oggettivamente impossibile? Per renderla sostenibile, come qualunque altra impresa nazionale al suo posto, è necessario cambiare radicalmente tutto l’assetto nazionale del trasporto aereo e questo non lo può fare nessun gestore aziendale, ma solo lo Stato. Nel frattempo bisogna anche mantenere l’operatività di Alitalia, migliorandone la gestione e cambiandone il modello di business, ma l’azione dall’interno non può essere indipendente da quella sul sistema. In questa fase nessun privato entrerà mai nella compagine azionaria, in assenza di qualsiasi prospettiva di riequilibrio e redditività, se non per usare Alitalia al fine di perseguire obiettivi e vantaggi che col risanamento del vettore e il rilancio del mercato non hanno nulla a che vedere. Pertanto, se si vuole salvare davvero Alitalia occorre in un prima fase un’azione di risanamento totalmente pubblica. Solo in un secondo momento, al manifestarsi dei risultati iniziali del risanamento, si potrà aprire il capitale ad azionisti privati o anche pervenire a una totale privatizzazione, ma da posizioni se non di forza almeno di non così palese debolezza come quelle attuali.

La soluzione migliore per attuare questa fase consiste nel chiedere ai commissari straordinari, attraverso apposite norme, di rimborsare in natura il prestito ponte, cedendo allo Stato che lo ha erogato la cassa restante e gli asset residui di Alitalia. In sostanza, essi trasferirebbero di fatto l’azienda al creditore privilegiato, in maniera simile a quanto avviene per un immobile ipotecato di un debitore che non è in grado di rimborsare un mutuo. In questo modo si prende atto che la proprietà di Alitalia è del suo creditore pubblico, il quale dovrà provvedere in prima persona a una rapida azione di riorganizzazione e rilancio, rivedendo nello stesso tempo le condizioni di sistema che attualmente non permettono in alcun modo una competizione ad armi pari tra i vettori.

Questa soluzione permette diversi vantaggi ulteriori: il prestito ponte si azzera, la procedura d’infrazione europea in conseguenza si chiude, l’elevato onere per interessi scompare e il conto economico migliora di 90 milioni annui. Lo Stato dovrà ovviamente scegliere come gestire l’azienda nella fase transitoria, se in via diretta o tramite una o più imprese pubbliche e dovrà inoltre provvedere a una ricapitalizzazione pubblica che dovrà tuttavia avvenire seguendo le regole europee e chiedendo l’autorizzazione per aiuti di Stato, presentando contestualmente un piano di risanamento credibile.

Tutto questo non è una nazionalizzazione, mascherata dalla restituzione in natura del prestito. La nazionalizzazione è stata infatti già realizzata il 2 maggio 2017 dagli azionisti privati di Alitalia quando si sono rifiutati di mettere le risorse economiche necessarie per la continuità gestionale e hanno portato le chiavi dell’azienda allo Stato, chiedendo che fosse il contribuente a farlo al loro posto. Dato che lo Stato ci ha messo i soldi scelga responsabilmente di prendere anche le decisioni dentro l’azienda, senza delegare a chi i soldi non li vuole mettere se non in quantità simbolica e a fronte di ritorni certi e multipli su partite che non c’entrano nulla.

© RIPRODUZIONE RISERVATA