ALITALIA/ I veri numeri che bocciano i tagli di lavoratori

Non si hanno molte notizie di Alitalia, ma da alcuni numeri è invece possibile trarre delle conclusioni sulle scelte fatte negli ultimi anni

Alitalia oggi diventata ITA (LaPresse)

Alitalia oggi diventata ITA (LaPresse) Alcune settimane fa ci siamo occupati di Alitalia vista come vaso di coccio tra i due vasi di ferro dei vettori low cost da un lato e dei gestori aeroportuali dall’altro. Nell’intervento abbiamo esaminato l’elevata pressione concorrenziale che i primi esercitano sul mercato italiano e i conseguenti bassi proventi unitari che caratterizzano Alitalia rispetto ad altri importanti vettori europei. Avevamo invece solo accennato agli elevati oneri generati dai gestori aeroportuali, rimandando l’approfondimento a una successiva puntata che avrebbe dovuto essere questa. Tuttavia deviamo un attimo dal percorso designato per un ragionamento a più ampio raggio sul vettore, dettato dal fatto che su Alitalia tutto tace.

Infatti, nonostante si sia ad appena una settimana dalla prevista scadenza del 15 giugno, la famosa cordata che avrebbe dovuto rilevare il vettore dalla gestione commissariale non sta dando più notizie di sé. Intanto, in attesa che le FS, il Mise oppure la trasmissione “Chi l’ha visto?” ci diano notizie di essa, il mercato italiano del trasporto aereo continua a crescere nel segmento internazionale a tassi superiori a quelli del Pil cinese. Nei primi quattro mesi dell’anno il traffico internazionale è infatti aumentato del 6,2% rispetto allo stesso periodo dell’anno precedente, con una differenza significativa tra voli infra Ue, +5,2%, e voli extra Ue, ove l’incremento è stato addirittura del 9,4%. Minore è stata la crescita sui voli domestici, comunque pari al 3,3%, per la nota concorrenza del trasporto ferroviario ad alta velocità sulla dorsale nazionale.

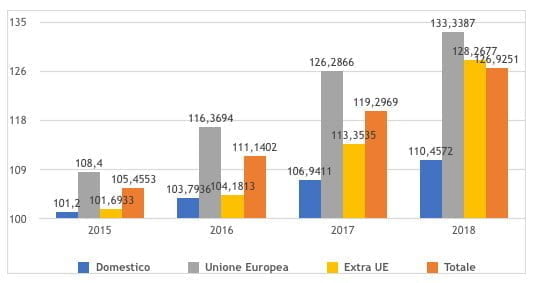

Se guardiamo ai numeri degli ultimi anni, rappresentati nel grafico 1, da quando sono scomparsi gli effetti della lunga recessione economica sul mercato italiano i risultati conseguiti sono notevoli: nel quadriennio compreso tra il 2014 e il 2018 il mercato complessivo è cresciuto del 27%, corrispondente a un 6,1% medio annuo. Al suo interno i passeggeri sui voli domestici sono aumentati del 10% (2,5% medio annuo), quelli intra Ue del 33% (7,5% annuo) e quelli extra Ue del 28% (6,4% annuo nel quadriennio che sale tuttavia all’incredibile 11% nel biennio più recente).

Grafico 1 – La crescita del traffico aereo in Italia per segmenti di mercato

(Indici 2014=100)

Fonte: elaborazioni su dati Assaeroporti.

Il fatto che il mercato italiano sia cresciuto di oltre un quarto in soli quattro anni non ha tuttavia prodotto alcun effetto positivo sul vettore Alitalia, mal gestito da Etihad nei primi due anni e mezzo di questo periodo e successivamente in maniera necessariamente vincolata dai commissari governativi. Avrebbe invece dovuto produrre effetti significativi sui livelli occupazionali e probabilmente lo ha fatto, ma essi sono molto difficili da quantificare. Ciò che è più probabile è che la crescita del trasporto aereo italiano abbia principalmente prodotto una crescita dell’occupazione all’estero, dato che cinque viaggiatori ogni sei sui cieli italiani volano con compagnie straniere, le quali solitamente non impiegano personale con contratti italiani, né pagano da noi tasse e contributi sociali. Invece nel periodo il vettore di bandiera ha ridotto i suoi livelli occupazionali e fatto abbondante ricorso a diverse e costose forme di sostegno pubblico. In questo i capitani della gestione privata 2009-14, gli emiri della gestione 2015-17 e i commissari che l’hanno ereditata sono stati egualmente coraggiosi nell’attingere a fondi pubblici per coprire una parte considerevole del costo del lavoro.

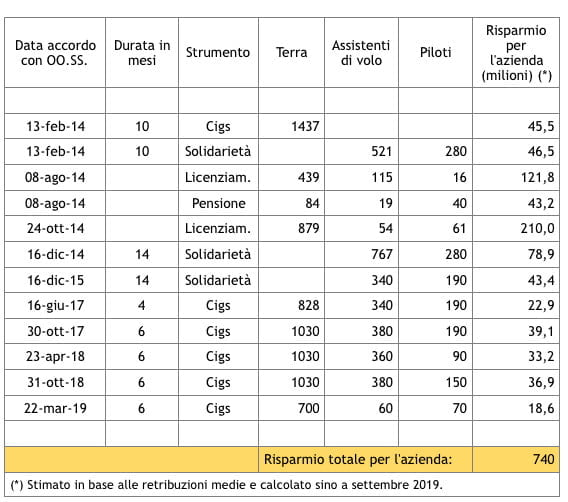

Nella Tabella seguente sono riportati, grazie alle informazioni gentilmente messe a disposizione dal sindacato CUB, i numerosi accordi che si sono succeduti dal 2014 con le organizzazioni sindacali, il numero dei lavoratori interessati e la quantificazione del risparmio sul costo del lavoro che essi hanno reso possibile. Tali accordi hanno comportato l’uscita anticipata di oltre 1.700 persone, in gran parte a seguito di licenziamento, e l’utilizzo di ammortizzatori quali la Cigs e la solidarietà per poco meno di 83mila mesi uomo complessivi, corrispondenti a poco meno di settemila anni uomo. Dunque nel periodo esaminato, in cui il mercato aereo è cresciuto di quasi un terzo, Alitalia ha operato mediamente con tremila persone in meno tra quelle attive all’inizio del 2014, comprensive delle 1.700 prima ricordate e di altre 1.300 mediamente in cassa integrazione in ogni periodo. Non poche se si considera che all’inizio del 2014 i dipendenti totali, tra tempo pieno e parziale, erano solo di poco superiori ai 13 mila.

Tabella 1 – Ricorso agli ammortizzatori sociali e risparmi per Alitalia

Fonte: elaborazioni su dati CUB.

L’azienda ha risparmiato in tal modo dal 2014 a oggi una cifra stimabile in 740 milioni, circa 150 milioni in media per ogni anno considerato. Essi sono stati evidentemente posti a carico di altri soggetti:

1) gli stessi lavoratori di Alitalia per la differenza tra la remunerazione piena e l’indennità o pensione percepita;

2) la finanza pubblica per il mancato introito dei contributi sociali e il minor introito fiscale;

3) il contribuente non viaggiatore per la cassa integrazione erogata e il contribuente viaggiatore per l’indennità integrativa posta a carico del Fondo volo, alimentato col prelievo sui biglietti aerei.

A questo punto possiamo riepilogare i due fatti principali sinora scoperti: nell’ultimo lustro il mercato italiano del trasporto aereo è cresciuto a tassi cinesi, ma Alitalia non ne ha tratto vantaggio e, anzi, ha considerevolmente ridotto l’impiego del fattore lavoro e trasferito una parte non trascurabile del relativo onere alla collettività. Resta un ultimo interessante quesito: lo ha fatto perché ha ridotto le sue dimensioni e i livelli di traffico?

Rispondere a questa domanda è stato molto difficile perché ha richiesto di ricostruire tutti i dati industriali del vettore. Tali dati sono stati sempre facilmente disponibili nella lunga storia di Alitalia in quanto comunicati mensilmente dal vettore all’Association of European Airlines (AEA) e da essa resi pubblici con la medesima periodicità. Questa disponibilità copre tutto il lunghissimo periodo dal 1975 al 2014, ma non prosegue negli anni più recenti e di nostro maggior interesse in quanto l’Alitalia a gestione Etihad è uscita dall’associazione. Inoltre, essa è stata sciolta a metà 2017, impedendo agli interessati di acquisire a pagamento in epoca successiva i dati utili del suo prezioso database. Pertanto abbiamo dovuto integrare i dati industriali AEA di Alitalia con dati analoghi tratti dai bilanci aziendali, i quali come noto si fermano all’esercizio 2015. Per il triennio successivo, infine, i commissari di Alitalia hanno comunicato pochissimi e frammentari dati industriali in occasione delle audizioni parlamentari.

Tutti i dati raccolti sono stati ordinati nella Tabella qui scaricabile. Il database parte dal 1975, ma assume interesse solo dal 1995, anno in cui Alitalia assorbe il vettore regionale controllato ATI e assume le dimensioni e caratteristiche con cui siamo stati abituati a conoscerla. I dati su sfondo bianco sono quelli di fonte AEA, l’Association of European Airlines, disciolta alcuni anni fa, alla quale i vettori aderenti trasmettevano ogni mese i dati industriali. I dati su sfondo giallo sono tratti dai bilanci aziendali di Alitalia, mentre quelli su sfondo arancio da documenti della gestione commissariale pubblicati sul sito. I dati su sfondo verde sono invece stimati. Se assenti è perché non è stato possibile reperirli, né stimarli sulla base di assunzioni ragionevoli.

Alcuni brevi commenti alle variabili incluse. La capacità offerta dal vettore può essere rappresentata da tre distinte variabili: (i) il numero dei voli effettuati; (ii) le ore totali volate; (iii) i posti km offerti a bordo. Delle tre variabili la migliore e di gran lunga preferibile è l’ultima in quanto: (i) il numero dei voli non tiene conto della lunghezza dei voli, né della dimensione degli aerei (un aereo da 300 posti che vola dieci ore offre una capacità pari a 20 volte un aereo da 150 posti che vola un’ora); (ii) le ore volate non tengono conto della differente dimensione degli aeromobili.

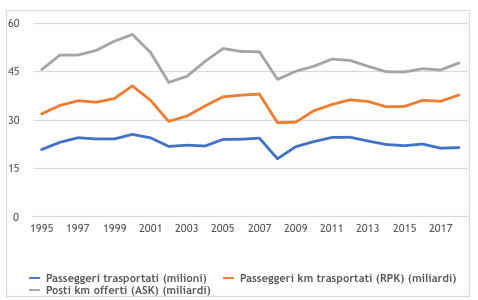

Per quanto riguarda invece la domanda essa è normalmente rappresentata dal numero dei passeggeri, tuttavia la variabile preferibile è data dai passeggeri km, al fine di tener conto della differente lunghezza dei viaggi. Le tre variabili chiave dei passeggeri trasportati, dei passeggeri km e dei posti km offerti sono riportate nel grafico 2 per il periodo 1995-2018.

Grafico 2 – I livelli produttivi di Alitalia nel periodo 1995-2018

Fonte: elaborazioni su dati AEA 1995-2013, bilanci aziendali Alitalia 2009-15, audizioni Commissari 2018-19.

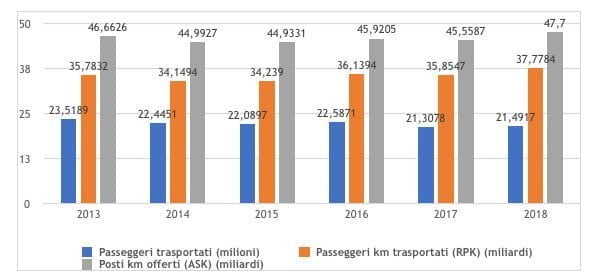

I dati del grafico 2 smentiscono clamorosamente l’ipotesi della riduzione dimensionale della produzione di Alitalia. Nell’ultimo anno, il 2018, Alitalia ha prodotto 47,7 miliardi di posti km, un valore nettamente superiore sia al dato da noi stimato per il 2014, sia a quello effettivo del 2013, i due esercizi che hanno preceduto l’arrivo di Etihad e la riduzione di personale propedeutica all’accordo. Applicando ai posti km offerti del 2018 il load factor del 79,2%, dichiarato dai commissari in un’audizione parlamentare, si ottiene un traffico di 37,8 miliardi di passeggeri km trasportati. Questo è il terzo miglior dato di tutti i 71 anni di storia di Alitalia e il migliore di tutto il periodo successivo alla crisi del 2008. Un traffico più elevato si ebbe solo in due occasioni, nel 2000, l’anno prima delle torri gemelle, e nel 2007, l’anno che precedette la crisi e la cessione alla cordata privata. I dati degli ultimi sei anni sono riportati più in dettaglio nel grafico 3.

Grafico 3 – I livelli produttivi di Alitalia nel periodo 2013-2018

Fonte: elaborazioni su dati AEA 2013, bilanci aziendali Alitalia 2014-15, audizioni Commissari 2018-19.

Tuttavia. se il traffico è cresciuto negli ultimi anni il fabbisogno di personale del vettore non può essere evidentemente diminuito. Infatti, il fabbisogno complessivo è da ritenersi proporzionale ai livelli di produzione, non essendo intervenuti nell’ultimo decennio miglioramenti tecnologici tali da modificare il rapporto prodotto/lavoratori. L’aereo a guida completamente automatica non è stato ancora inventato e d’altra parte la movimentazione dei bagagli da/verso la stiva è ancora manuale. In conseguenza, dato che i livelli di produzione non sono per nulla diminuiti, ma si sono accresciuti nell’ultimo quinquennio e decennio è da ritenersi che neppure il fabbisogno complessivo del fattore lavoro si sia ridotto, con particolare riferimento al personale di volo e al personale operativo di terra.

Se questa analisi è corretta, allora essa implica che tutto quanto si è detto in questi anni sugli esuberi dei lavoratori è un falso clamoroso. Non è vero che si può fare a meno di un certo numero di lavoratori, semplicemente è più conveniente per la gestione esternalizzare e precarizzare, una soluzione tuttavia non adottata dai maggiori vettori europei di bandiera, i quali riescono ad avere bilanci floridi senza sfruttare il fattore lavoro. Il contrario di quanto avvenuto in Alitalia, in cui i risparmi sul costo del lavoro non sono andati certo a migliorare i saldi di conto economico ma probabilmente a finanziare taluni differenti eccessi di costo che non si voleva o poteva contenere.

(2- continua)

© RIPRODUZIONE RISERVATA