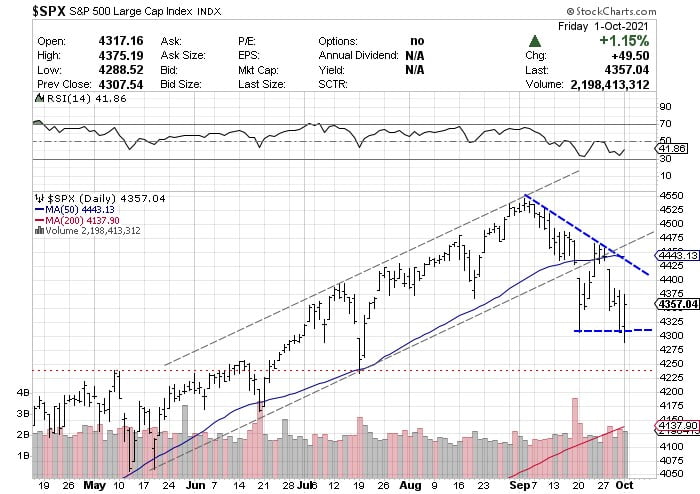

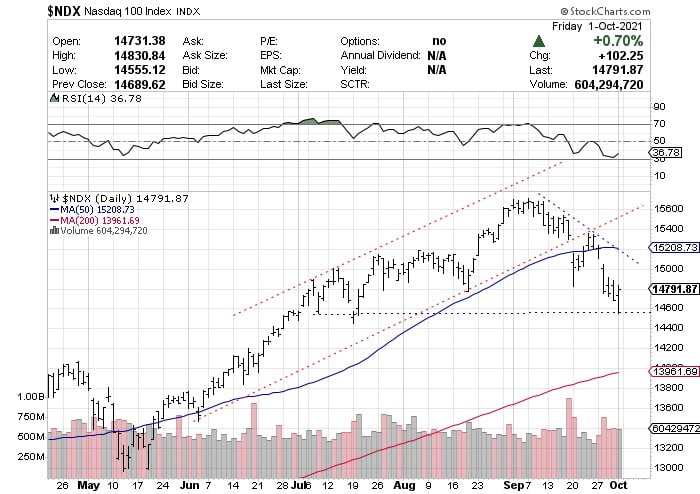

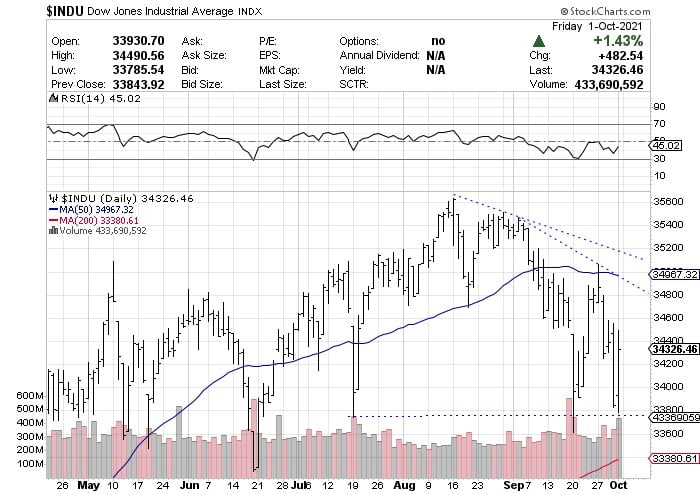

La correzione dei principali indici di Wall Street, S&P, Nasdaq e Dow Jones, sotto la media mobile a 50 giorni, suggerisce la correlazione con l’aumento dei tassi sul decennale del Tesoro statunitense, il quale, come ben sappiamo, a sua volta mostra come i tassi del Tesoro Usa scontano le aspettative inflazionistiche del mercato espresse nella cosiddetta struttura a termine dei tassi, la curva dei tassi (yield curve).

E’ interessante analizzare come sono interrelate all’interno del ciclo economico e finanziario statunitense queste variabili e di conseguenza tentare di ipotizzare cosa potremmo ragionevolmente aspettarci nei prossimi 3-4 mesi per poter orientare scelte di asset allocation per chi si trovasse ad essere esposto ai mercati finanziari Usa e quindi tentare anche di prevedere che effetti a cascata potrebbe produrre sugli altri mercati globali che, direttamente o indirettamente, risentono dell’andamento complessivo di Wall Street. In pratica la domanda che ci poniamo, alla luce dei dati oggettivi si riassume in questa: “buy on the dip?”.

E’ possibile partire con un dato, incontrovertibile e capace di esprimere lo stato di salute complessivo dell’economia Usa per i risvolti importanti di “leading indicator” che svolge: le condizioni del sistema finanziario e del credito nel suo complesso.

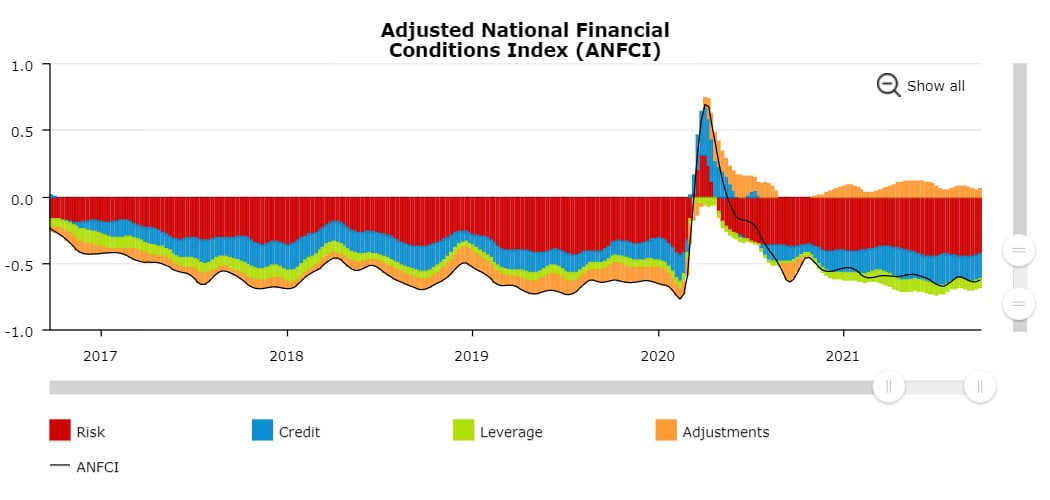

Tra i diversi indici che potremmo utilizzare, ne abbiamo scelto uno in particolare, l’ANFCI (Adjusted National Financial Conditions), della Federal Reserve Bank of Chicago, derivato dal NFC, National Financial Conditions, che già tiene conto delle condizioni del mercato monetario, del credito, dell’equity e dello shadow banking del sistema Usa, ma corretto (adjusted) per tener conto anche delle condizioni macroeconomiche complessive.

Dalla lettura di tale indice, aggiornato settimanalmente e che i lettori possono trovare sul sito della Federal Reserve di Chicago, emerge dal suo valore di sintesi (linea nera che appare nel grafico), una sostanziale assenza di criticità delle variabili finanziarie (valori negativi esprimono l’assenza di tensione nel sistema finanziario complessivo) leggermente corrette verso l’alto dall’insorgente inflazione. Nel complesso, assenza di condizioni di rischio del sistema finanziario.

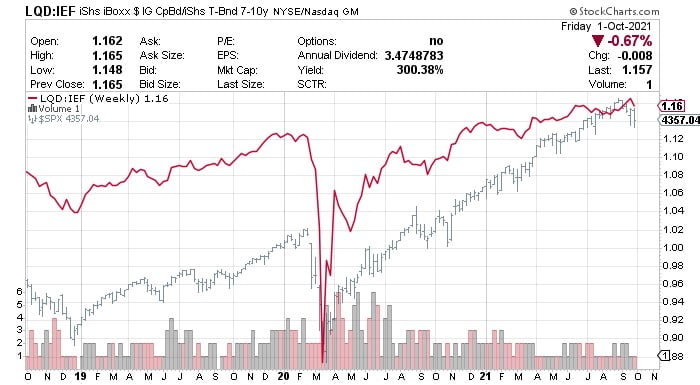

Vi sono anche altri modi di misurare il “rischio credito”, anche di immediata applicazione per il lettore. Uno di questi è il grafico che esprime il rapporto tra due Etf, LQD (iShares Investment Grade Corporate Bonds) e IEF (iShares 7-10 Y Tresury Bond), e che misura indirettamente il rapporto tra i tassi corporate Investment grade e quelli Treasuries alle medesime scadenze. È un modo per rappresentare il livello di rischio credito percepito dal sistema. Quando aumenta il valore dei titoli corporate, i relativi tassi sono bassi rispetto ai Treasuries, quindi la percezione del rischio credito è bassa.

Il dato comunque è che, attualmente, dopo lo shock esogeno dato dal Covid-19, ci troviamo ancora in una fase del ciclo finanziario che riflette la politica monetaria espansiva, anche se il recente annuncio del Fomc del 22 settembre scorso di procedere al “tapering” si è riflesso immediatamente nell’aumento del tasso sul decennale che era ridisceso, dopo l’impennata da panico inflattivo di inizio anno.

La Fed in realtà, come traspare dal suo comunicato, al momento ritiene che, nel suo complesso e nel medio periodo, l’inflazione sia sotto controllo e il mercato sui tassi sembra confermare il suo atteggiamento. Giudica il ciclo economico abbastanza solido da poter procedere a cambiare rotta nella sua politica monetaria.

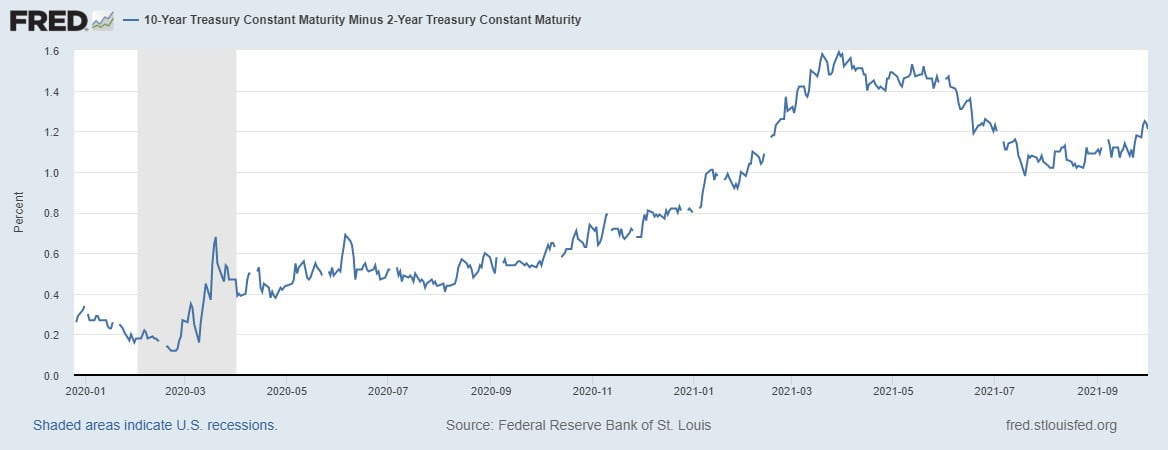

Il comunicato Fomc ha avuto la conseguenza, come abbiamo detto, di innalzare i rendimenti sul decennale dopo la correzione in atto da aprile, contribuendo di nuovo ad un leggero aumento della pendenza della curva, soprattutto tra i rendimenti da due a 10 anni.

Questo, se da un lato testimonia la conferma che l’inflazione sta risalendo, dall’altro mantiene la curva più verosimile a quella di un ciclo monetario normale, con i rendimenti sulla parte a lungo della curva superiori a quelli a breve, concedendo margini di manovra per una normalizzazione della politica monetaria. L’atteso tapering e il preannunciato aumento dei tassi a breve (Federal Funds Rate) hanno prodotto dapprima la traslazione verso l’alto del rendimento decennale, per consentire il futuro aumento dei tassi a breve con l’atteso appiattimento della curva.

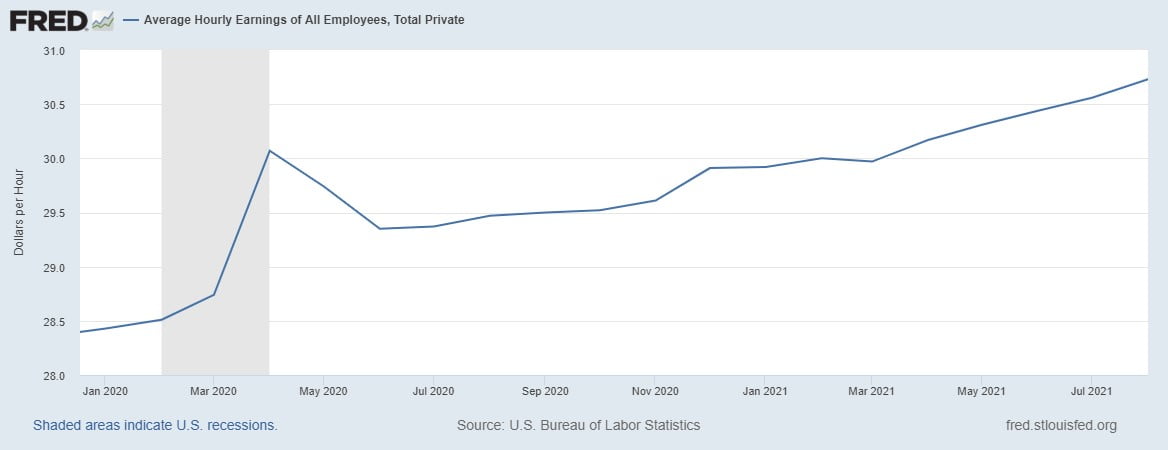

Ci troviamo, cioè, all’ultimo punto di rottura prima del cambio definitivo di politica monetaria. D’altro canto, i salari orari statunitensi mostrano un tasso di crescita elevato e sappiamo che, in ultima analisi, la Fed “legge” l’inflazione attraverso le pressioni salariali. Il grafico riportato dalla Fed di St. Louis riflette tale situazione.

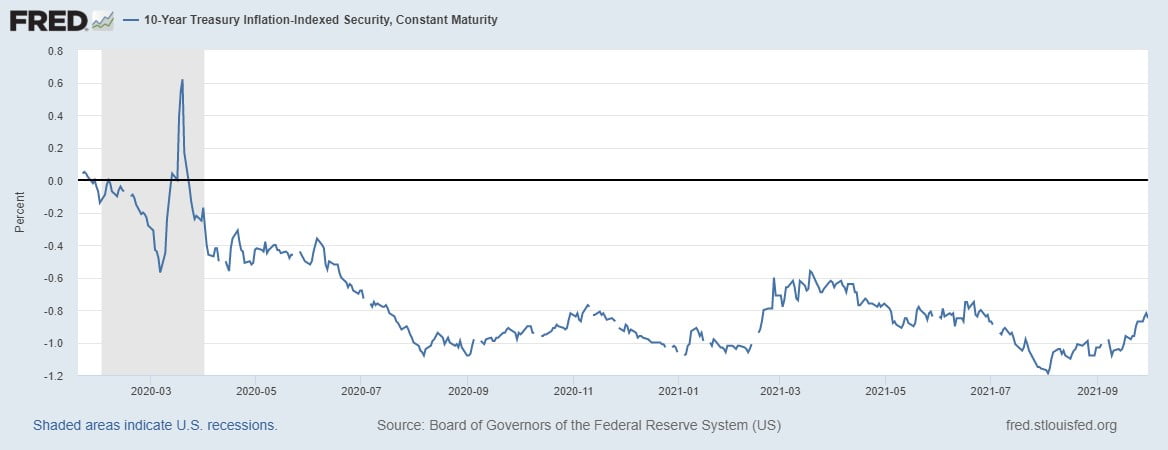

Ma quale tasso di inflazione reale incorpora attualmente il decennale Usa? Una risposta si può ottenere dal confronto tra il grafico del tasso decennale e il tasso a 10 anni Treasury Inflation Indexed Security della Fed di St. Louis, il quale ultimo, con un tasso negativo di poco più di -0,8%, confrontato con il tasso nominale sul decennale a 1,465, implicherebbe un tasso di inflazione scontato dai mercati di circa il 2,26%.

E questo dovrebbe anche essere il tasso target del decennale Usa da qui a 6-8 mesi, una volta che i tassi a breve saliranno ulteriormente. Ci troviamo, quindi, di fronte ad una inflazione attesa tra il 2-3%, cosa che non preoccupa eccessivamente, compatibile con un tasso del Pil atteso intorno al 4-5%. L’economia tutto sommato si trova ancora in fase positiva e con la variante delta superata i timori di una recessione non sono imminenti.

Si veda, inoltre, il deciso aumento del tasso a 2 anni sui governativi che storicamente anticipa le manovre sui tassi a breve della Fed.

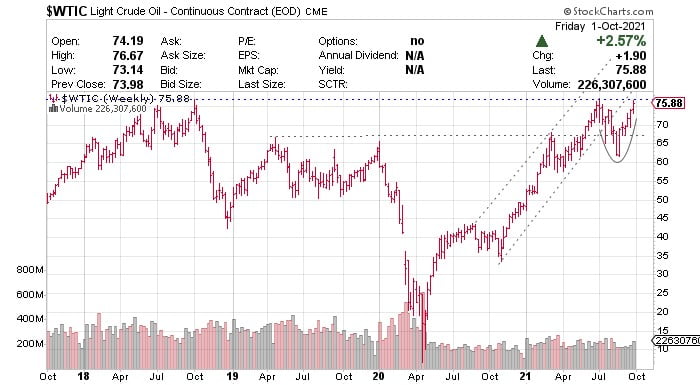

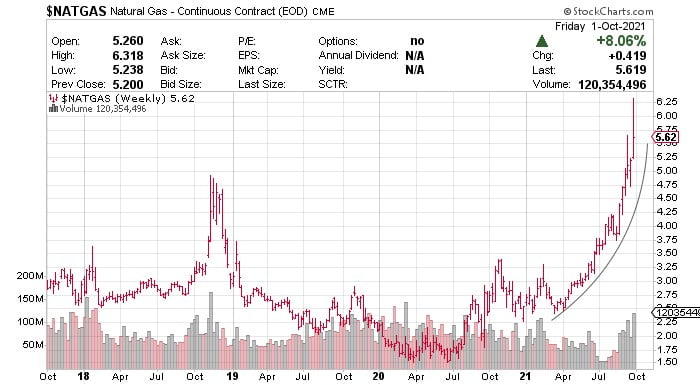

Dove l’inflazione sta esprimendo valori ben al di sopra di quelli attesi è il settore energetico. Da un lato, il Light Crude quotato al Nymex ha riguadagnato i massimi del 2018 e, dal punto di vista esclusivamente tecnico e dall’azione dei prezzi, non vi sarebbe nulla di strano nel vederlo al di sopra di tale massimo entro la fine dell’anno. Il gas naturale, come tutti sanno, ha avuto un incremento velocissimo e l’unica linea di trend che lo rappresenta è curvata come una parabola (vedi grafici qui sotto).

Ma non solo. I prezzi del carbone sono cresciuti in conseguenza dell’innalzamento dei valori del gas naturale. L’aumento dei prezzi del gas produce una crescita dei prezzi del carbone per effetto dell’arbitraggio sui prezzi per produrre energia (produrre energia a carbone costa meno).

Inoltre la Cina è il maggior produttore di alluminio nel mondo (ne produce circa il 60%). Produrre alluminio richiede il consumo di quantità enormi di energia e i cinesi ricavano l’energia elettrica utilizzando carbone.

In Europa questo fenomeno sta producendo conseguenze importanti. Riportiamo a titolo illustrativo il grafico di una società nel settore carbone, quotata nel Nyse, ARCH, e il grafico relativo all’alluminio rappresentato da un Etf quotato nel mercato AMEX, JJU.

Le spinte inflazionistiche del settore energia, quindi, rappresentano una variabile di cui si dovrà tenere conto, anche in considerazione dell’enorme volatilità di alcuni mercati, come il gas naturale e la domanda cinese che è importantissima. Potrebbero quindi provocare le famose “unintended consequences”, il cigno nero che nessuno si aspetta all’interno della matrice di un pensiero semplicistico, causa-effetto.

Con le aspettative di aumento dei tassi, ci attendiamo un rafforzamento del dollaro, come appare anche dal grafico, tenendo ben presente però che l’aumento di domanda del greenback dovuto ai movimenti speculativi sui tassi va rimodulato con l’effetto sulla bilancia dei pagamenti, dell’inflazione e della percezione di solidità del bilancio pubblico statunitense. Tuttavia, nel breve termine, il dollaro mostra decisi segnali di forza.

Ci troviamo, insomma, di fronte ad un mercato che, lentamente, sta incorporando la fine di un ciclo monetario ultra-espansivo e che preannuncia un innalzamento dei tassi. I prezzi dell’azionario Usa incorporano i tassi attesi di profitto del corporate americano e l’atteso aumento dei tassi non può far altro che raffreddare le valutazioni e i multipli.

Resta da chiedersi se, in questo percorso di aggiustamento dei prezzi, dobbiamo attenderci ulteriori correzioni oppure un processo di accumulazione, con un movimento orizzontale dei prezzi contenuto tra la media mobile a 50 e 200 giorni, per procedere poi con un’ultima “leg” impulsiva di continuazione del trend positivo nel 2022.

La lettura macroeconomica del sistema non è certamente agevole. O meglio, ogni momento di ciclo possiede fortissime analogie con quelli precedenti, ma anche qualcosa di differente che è difficilmente identificabile in tempo reale. Anche se possiamo interpretare le diverse fasi alla luce delle medesime variabili macroeconomiche, le interrelazioni con il diverso “ambiente” in cui interagiscono sono così diverse ogni volta, che anche i migliori “strategist” faticano a capire cosa, in questo frangente, c’è di differente.

Si veda il caso di Bill Gross, ex Pimco e fino ad allora considerato “the bonds King”, che qualche anno fa ha completamente fallito la lettura dei tassi prospettici Usa basandosi sul passato, cioè sulla correlazione con i tassi tedeschi. Perseverando per diversi mesi nella lettura distorta dei dati, così come storicamente era sempre avvenuto, portò il fondo Pimco in grave difficoltà e decise di abbandonare.

Qui si impone un bagno di umiltà in cui, pur prendendo coscienza dei dati oggettivi, si ammette che i sistemi complessi ci sorprendono al punto che talvolta è necessario invertire il pensiero “lineare” al quale siamo abituati.

Anche se il Leading Economic Indicator proposto dal Conference Board (di cui non discutiamo qui) esprime sino a fine agosto il protrarsi in positivo della maggioranza degli indicatori che lo compongono, è necessario navigare a vista, soprattutto in momenti come quello attuale, dove i risvolti geopolitici (Cina su tutti) riassumono una crescente importanza strategica per il mantenimento della leadership degli Usa a livello globale.

E non c’è migliore economista del mercato medesimo, la cui lettura, prezzi e volumi, esprime le linee di tendenza e la forza relativa dei singoli settori. Ed è con tale lettura che procederemo nella seconda parte di questo studio.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.