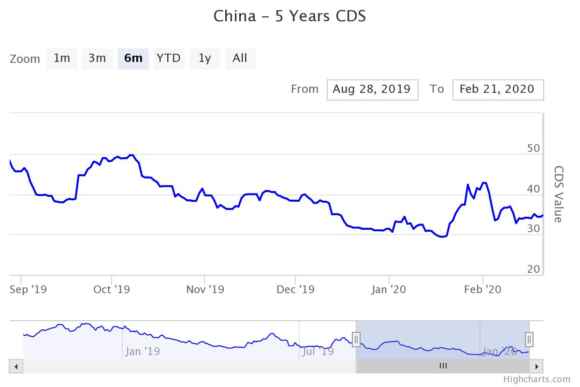

Capire lo stato di salute dell’economia cinese è un esercizio decisamente difficile, al riguardo arrivano segnali contrastanti e all’apparenza contraddittori. Dopo l’ultima quotazione più alta nell’ottobre 2019, il costo assicurativo per le esposizioni sul debito sovrano cinese sembra attestarsi a quota 34,77, circa tre punti al di sopra dei valori precedenti la prima data ufficiale di coronavirus.

Un dato che farebbe pensare a una dimostrazione di forza dell’economia cinese, che con il suo Qe ha rassicurato i mercati internazionali, fermando in tempi rapidi l’impennata dei Cds sul debito cinese. Un dato che, però, confligge con quello relativo all’elevata domanda di beni rifugio, come sembrano indicare la quotazione dell’oro attorno ai 1.600 dollari l’oncia e quella del palladio, che oscilla tra i 2.500 e i 2.600 dollari l’oncia.

Naturalmente questi dati sono rivelatori di una incertezza generalizzata e quindi non solo collegati alle aspettative sull’economia cinese. Come ha fatto notare Ethan Harris, global economist di Bank of America, in una nota per i suoi clienti, il peso dell’economia cinese è cresciuto vorticosamente nel corso del tempo. Infatti, ai tempi della Sars la Cina rappresentava il 4% dell’economia globale, mentre oggi il Pil cinese ne rappresenta oltre il 16%. Un dato che fa riflettere sul reale peso dell’economia cinese e al contempo fa capire che ogni comparazione con la crisi della Sars del 2002 non ha alcun valore.

In definitiva i Cds sembrerebbero restituire l’immagine di un’economia ancora in salute, mentre quelli sul mercato dell’oro fanno intuire che conosceremo ancora giorni di profonda incertezza.

Può, però, essere utile provare a tratteggiare il percorso che la Cina aveva intrapreso e che la crisi in atto sembra aver invertito. Con la riconfigurazione delle catene del valore su scala globale e quindi con il decoupling con l’economia Usa, la Cina aveva avviato un silenzioso e graduale processo di diversificazione delle sue riserve valutarie, in modo da ridurre la colossale esposizione nei confronti del dollaro e quindi la subordinazione nei confronti dell’economia Usa e della Fed, arrivando addirittura a raddoppiare le proprie riserve auree dal 2015 a oggi.

Un processo che, se connesso al peso crescente del renminbi e alla proiezione geopolitica della Nuova Via della seta, descriveva una Cina pronta a giocarsi, alla pari degli Usa, la partita dell’economia globale.

Uno scenario che al momento sembra essere un ricordo del passato. Nonostante, l’apparente calma sui mercati finanziari, testimoniata dall’andamento dei Cds a cui in precedenza si accennava, i dati aggregati dell’economia reale cinese sembrano confermare un suo rallentamento consistente. A testimonianza di ciò, sul sito ufficiale della Banca Popolare Cinese si può leggere che i prestiti in renminbi all’economia reale (Afre flows) sono stati pari a 74,4 miliardi in meno rispetto allo stesso periodo del 2019. Un dato che segnala le criticità dell’economia cinese e che non riguarda, dunque, soltanto i mercati finanziari.

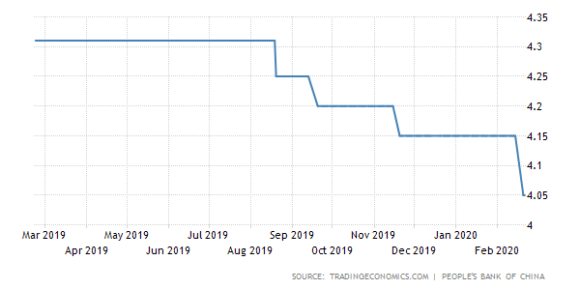

Alla tempestiva risposta della Banca Popolare Cinese, che consiste in un’erogazione di 300 miliardi di renminbi in prestiti alle grandi banche e ad alcune banche locali di Hubei e di altre province colpite, ha fatto seguito una contrazione di 10 punti base del Loan Prime rate a un anno, che è passato dal 4,15% al 4,05%.

Al contempo l’andamento dei bond sovrani a 10 anni ha toccato i minimi del 2016.

Probabilmente questo dato è spiegato dal fatto che gli investitori, in attesa di ulteriori stimoli della Pbc, hanno ripiegato su un asset più sicuro, facendone salire il prezzo e, logicamente, diminuire il tasso.

Il rally, inoltre, ha registrato un’accelerazione nell’ultima metà di gennaio, quando le autorità cinesi hanno ordinato la chiusura di alcune imprese come misura di contenimento del contagio da nuovo coronavirus. Una situazione, quella cinese, aggravata dall’inattesa pandemia, la quale ha sì messo in pausa la guerra commerciale con gli Usa, ma ha evidenziato alcune criticità dell’economia del Dragone.

Come non bastasse, secondo una notizia riportata da Reuters, S&P Global avrebbe avvertito la Pbc di un eventuale downgrade qualora la banca centrale decidesse di continuare con le iniezioni di liquidità.

Tutto ciò fa capire quanto l’economia cinese sia legata a filo doppio alle politiche monetarie, vedendosi costretta ad abbandonare il progetto di voler ricalibrare le sue politiche “in senso armonioso”.

Una domanda sorge spontanea: fin quando la Pbc potrà continuare a sostenere interventi così massicci? Quanto, cioè, le costerà reggere il ruolo che la Cina si è assegnata sullo scenario globale?

Una partita in cui vittoria e sopravvivenza sembrano essere la stessa cosa.