Guardate il grafico qui sotto e capirete in che condizioni siamo messi. Rappresenta il rischio sovrano dell’Eurozona bilanciato al Pil e ci dice che ha raggiunto quota 328 punti base, un livello che definire di guardia è dir poco. E a questo dato, che di per sé basterebbe, dobbiamo purtroppo unirne altri. Primo, il finanziamento a medio e lungo termine in Europa è completamente congelato. Secondo, preso nel suo insieme (comprese quindi le oltre 8mila banche non “too big to fail”), il sistema bancario statunitense è esposto a leva 13:1, mentre quello europeo viaggia a leva pressoché doppia, 25:1, un livello molto vicino al punto di non ritorno che mandò a gambe all’aria Lehman Brothers. Per capirci, con un grado di leverage 25:1, basta un calo del 4% del prezzo degli assets per risucchiare tutto il capitale. Prendiamo poi una ratio molto esemplificativa, ovvero quella tra debito lordo delle istituzioni finanziarie dei paesi europei e il Pil (riferito al 2010) del loro Paese, stando a elaborazione del Fmi: Portogallo 65%, Italia 99%, Irlanda 664%, Grecia 21%, Spagna 113%, Regno Unito 735%, Francia 148%, Germania 95% e l’Ue nel suo insieme 148%. Insomma, siamo seduti su una bomba ticchettante, visto che le istituzioni finanziarie europee hanno un debito superiore all’intero Pil dell’Ue.

In molti, purtroppo, nei trading desks cominciano a parlare di un collasso bancario europeo non riferendosi alla categoria condizionale del “se”, ma temporale del “quando”: ovvero, prima la Grecia andrà in default effettivo, prima si innescherà la spirale. Comunque sia, prima della fine del 2012, vista la percentuale sul totale di debiti bancari europei che dovranno andare a roll over entro dodici mesi da oggi. Qualche cifra: per gli istituti francesi si tratta del 30% del totale, per quelli italiani e spagnoli del 33%, per quelli tedeschi del 40%, per quelli irlandesi del 50%. E la situazione non è certo migliore se parliamo del roll over su debito sovrano dei vari Stati, oltretutto in un periodo di netta avversione del rischio da parte degli investitori. Qualche altra percentuale, questa volta in base alla ratio tra debito a maturazione+deficit di budget/Pil: Portogallo 21,6% quest’anno e 21% nel 2012, Italia 22,8% quest’anno e 23,1% il prossimo, Irlanda 19,5% quest’anno e 18% nel 2012, Grecia 24% quest’anno e 26% il prossimo, Spagna 19,3% quest’anno e 18,7% il prossimo, Regno Unito 15,7% quest’anno e 13,6% nel 2012, Francia 20,6% quest’anno e 19,7% il prossimo e Germania 11,4% quest’anno e 10,5% nel 2012.

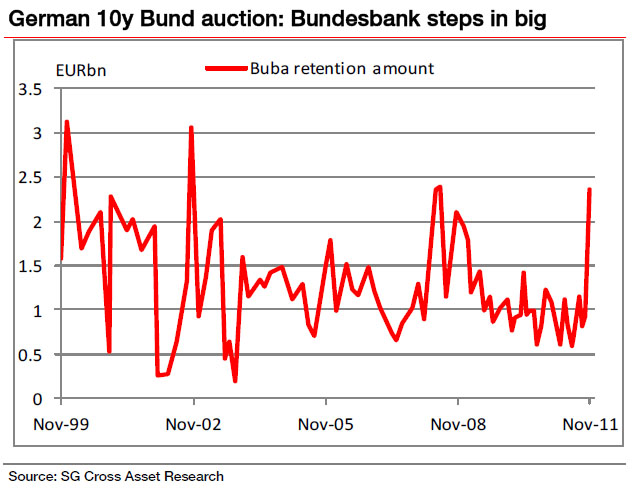

Come vedete, i tedeschi sono sempre quelli in condizione migliore, i primi della classe. Che bravi i nostri crautoni! Ma, soprattutto, che bei parac.. Già, perché se guardate il grafico qui sotto capirete come la Bundesbank non sia intervenuta solo nell’asta fallimentare di Bund di mercoledì, ma SEMPRE, alla faccia della Bce che deve smetterla con gli acquisti di bond sul mercato secondario!

geofinanza.ilsussidiario.net

Insomma, lo spread e i rendimenti ai minimi sono frutto di una bella operazione di dumping da parte della Banca centrale tedesca, nei fatti fiancheggiatrice della speculazione e della traiettoria di overshooting che ha portato il differenziale italiano ormai saldamente in area 500 punti base. Ora però i nodi vengono al pettine e l’asta di mercoledì ha parlato chiaro: per quanto la Bundesbank intervenga, semplicemente non c’è più domanda reale di Bund a un dato prezzo. Lo conferma un report di Societe Generale, secondo cui «il fatto che la Bundesbank sia stata obbligata a detenere la parte più sostanziale di un’emissione da anni a questa parte è un chiaro segnale che alcuni investitori disertano del tutto le aste o comprano molti meno Bund di prima, preferendo altri strumenti di reddito fisso o altri beni rifugio. Certo, le aste possono essere soggette a considerazioni tecniche che includono l’hedging a posizioni preesistenti o l’esecuzione di idee strategiche, ma quanto accaduto mercoledì ci dice chiaramente che gli investitori stanno abbandonando l’eurozona come insieme. L’argomento in base al quale l’asta sarebbe andata semi-deserta a causa dei rendimenti troppo bassi non convince, poiché basta considerare i livelli dei decennali britannici o statunitensi: lo spread tra Bund e Gilt britannico è sceso sotto i 10 punti base dai 50 di poche settimane fa».

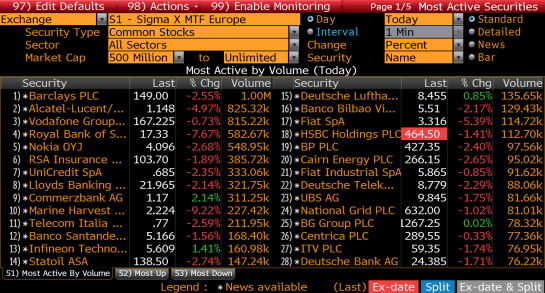

E ieri il Gilts a 10 anni aveva un rendimento del 2,197% contro il 2,235% del Bund, segno che gi investitori rifuggono Berlino e guardano a Londra, tanto più che questa è realmente risk-free visto che sconta solo il rischio inflattivo (interno), ma non quello di controparte con i bonds dell’eurozona. E, guarda caso, chi è entrato nel mirino di Sigma X, la dark pool di Goldman Sachs, in queste ore, esattamente come accadde per l’Italia e i suoi titoli principali lo scorso giugno (con i risultati che oggi abbiamo sotto gli occhi)? Proprio la Gran Bretagna! Come dire: cari europei di tutti i livelli, lo volete capire o no che non avrete altro Dio che non sia il dollaro e altro rifugio che non siano i Treasuries!? Quello riportata qui sotto è la schermata dei titoli più attivi su Sigma X mercoledì pomeriggio, pubblicata da Zerohedge: chi spadroneggia, tutti con davanti un bel segno meno e cali non da poco?

Vodafone, RSA Insurance, Royal Bank of Scotland, Barclays, Lloyds Banking Group, Hsbc, British Petroleum e Cairn Energy: tutte aziende britanniche. Che combinazione! Insomma, un’altra riprova che il grande bersaglio è l’Europa, non l’Italia o il neo-Stato spazzatura Portogallo e che gli Stati Uniti hanno tutto il vantaggio e l’intenzione di staccarci la spina, ma solo dopo una lunga e (per loro) fruttuosa agonia travestita da accanimento terapeutico. Che fare, quindi, al netto dei vertici-buffonata tipo quello di ieri a Strasburgo tra Qui, Quo e Qua (il livello di isteria da rating raggiunto da Nicolas Sarkozy in conferenza stampa ha sbaragliato il miglior Michel Serrault ne “Il vizietto”, ma, più in generale, sembrava un’edizione del Royal Rumbe di wrestling, visto che per mezz’ora, in nome della rinnovata unità, i tre si sono sfidati a colpi di frecciatine reciproche con sorrisi da ictus stampati sulla faccia. Unico risultato ottenuto, far perdere a Piazza Affari l’1,5% secco: effetto Monti!)?

Visto che la Germania non vuole né gli eurobond, né che si stampi moneta (ma che la Bce prosegua però a essere prestatore di ultima istanza delle sue banche insolventi), l’ipotesi che sta prendendo corpo è quella di un abbassamento shock dei tassi d’interesse da parte dell’Eurotower. Lo scrive a chiare lettere JP Morgan, secondo cui «l’area dell’euro entrerà in una recessione profonda, per cui la Bce taglierà il suo tasso d’interesse di riferimento allo 0,50% entro la metà del 2012. Ci aspettiamo che il corridoio dei tassi si limerà fino a +/-25 punti base, portando così allo 0,25% il tasso di deposit facility».

Un qualcosa su cui Hugh Hendry, capo degli investimenti dell’Eclectica Asset Management, aveva scommesso già molto tempo fa e che potrebbe garantirgli un guadagno stellare: la sua scommessa di tassi sotto l’1% nell’eurozona il prossimo anno, se azzeccata, gli garantirà un ritorno 40 a 1! E poi dicono che c’è la crisi globale… Buon weekend!