Borse in rally e spread in calo ieri, grazie al taglio dei tassi in Cina e all’asta di Bonos tenutasi a Madrid in mattinata. Ora, con tutta la propensione all’ottimismo del mondo, non riesco a capire come si possa valutare positivamente l’emissione del Tesoro iberico, se non come il segnale chiaro che – Berlino o non Berlino – la Bce farà qualcosa e lo farà presto. Prendiamo i numeri, le nude cifre e vediamo un po’. Madrid ha venduto soltanto 2,1 miliardi di bonds a 2, 4 e 10 anni (l’ammontare annunciato variava tra i 2 e i 3 miliardi di euro), rispettivamente per un ammontare pari a 638 milioni, 825 milioni e 611 milioni di euro e, nonostante la richiesta sia rimasta alta, i rendimenti sono saliti, eccome: il bond scadenza 2012 ha pagato uno yield del 4,335%, quello 2016 del 5,353% e il decennale del 6,044%. E qui salta fuori il primo inghippo, il primo segnale che la Bce o il Tesoro iberico hanno truccato le carte per l’ennesima volta.

Come ha potuto, in un ambiente di stress come quello attuale, il bond scadenza 2022 essere collocato con un rendimento del 6,044%, quando la medesima obbligazione era trattata sul mercato secondario al 6,14%? Sembra di essere tornati allo scorso autunno, quando magicamente i decennali venivano trattati all’asta con sconti di circa 10 punti base sul fair value: come è possibile? Si chiama back-door funding, solo che questa volta non si opera attraverso il programma Esm, ma attraverso le linee di credito: prima la Bce dava mandato alle banche primary dealers di acquistare alle aste, con la promessa di ricomprare a prezzo maggiorato sul mercato secondario, schiacciando quindi il rendimento all’asta per dar vita a un carry trade per gli istituti compiacenti.

Ora, non potendo riattivare ufficialmente il programma di acquisti sul mercato secondario, la Bce usa il canale di finanziamento diretto aprendo i rubinetti alle banche spagnole ancora eligibili o facendo sfruttare i finanziamenti d’emergenza dell’Ela alla Banca di Spagna per garantire acquisti da parte degli istituti domestici e non far schizzare i rendimenti alle stelle, di fatto chiudendo le strade del rifinanziamento privato per la Spagna.

Nonostante questo, ieri Madrid ha collocato sul mercato il più basso ammontare di Bonos decennali dal 2004: cosa c’è da festeggiare tanto! Insomma, pur di dimostrare al mercato (come se il mercato fosse scemo come la politica) che c’è forte domanda per il debito spagnolo, la Bce finanzia le collassate banche spagnole, le quali incamerano e utilizzano come surplus ciò che resta – poche decine di miliardi – delle due aste Ltro per comprare Bonos. Contenti loro, contenti tutti.

A confermalo ci ha pensato ieri subito dopo l’asta Nicholas Spiro della Spiro Sovereign alla Reuters: «Non fosse per il continuo supporto delle banche spagnole alle aste, Madrid non sarebbe in grado di vendere il suo debito. La fiducia nella Spagna, attualmente, è ai minimi storici». Certo, gli ottimisti guardano il bicchiere mezzo pieno e fanno notare che la Spagna ha coperto il 58% delle sue necessità di finanziamento per il 2012, ma c’è anche il bicchiere mezzo vuoto, ovvero come e a che prezzo si finanzierà il 42% rimanente se anche i trucchetti di Bce e Tesoro iberico cominciano a sortire risultati magri come quelli di ieri?

Fatti loro, verrebbe da dire, se non fossimo – come europei – tutti sulla stessa barca. Noi italiani per primi, visto che siamo in linea diretta di contagio dalla Spagna, insieme al Portogallo. E anche per un altro motivo. Ecco le parole pronunciate ieri dal nostro primo ministro, Mario Monti: «Il mio governo e io abbiamo sicuramente perso in questi ultimi tempi l’appoggio che gli osservatori ci attribuivano, spesso colpevolizzandoci, dei cosiddetti poteri forti perché non incontriamo favori in un grande quotidiano rappresentante e voce di potere forte e in Confindustria. Nell’ultimo anno l’Italia ha attraversato momenti difficili che non sono purtroppo dietro le spalle».

Non so voi, ma a me ha fatto venire i brividi più la prima affermazione che la seconda. Certo, era un chiaro messaggio ai cosiddetti salotti buoni affinché non facciano venire a mancare proprio ora il loro supporto all’azione di governo – la sortita di Stefano Fassina del Pd dell’altro giorno ha lasciato il segno – ma temo anche altro, alla luce di quanto ho scritto ieri e della rinnovata interpretazione che le parole di Monti mi hanno ispirato.

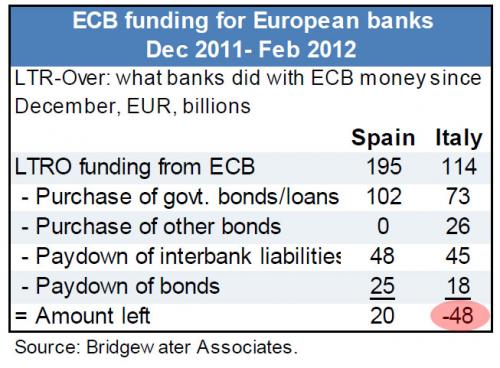

Perché il più grande hedge fund del mondo, Bridgewater, nel mezzo della bufera sulla Spagna, ha emesso un report nel quale sembrava scommettere sul rapido ritorno dell’Italia al centro delle cronache finanziarie? Certo, le banche e i banchieri italiani, come scrivevo ieri, hanno più di una colpa, ma ho paura che Mario Monti, non essendo alieno a certi ambienti, sia certo che stia partendo un attacco contro l’Italia in grande stile, forse peggio di quello del luglio scorso. Più che le parole, in quel report, a farla da padrone era infatti un grafico, preparato con tempismo sospetto da un fondo che gestisce assets per 120 miliardi di dollari.

Partendo dal presupposto che lo strumento ibrido combinato di Efsf/Esm non dispone di liquidità sufficiente nemmeno per la metà delle necessità di finanziamento di Italia e Spagna, Bridgewtare sottolinea come le banche italiane per alcuni mesi abbiano utilizzato gli oltre cento miliardi ottenuti dalle aste Ltro per acquistare debito pubblico sia sul mercato primario che, soprattutto, secondario, oltre che per altri impieghi (acquisti obbligazionari non sovrani italiani e payout su bonds e liabilities interbancarie). Al netto di tutte le voci, sentenzia il fondo, oggi gli istituti di credito italiani sarebbero in rosso di 48 miliardi di euro rispetto a quanto ottenuto all’1% dalla Bce in dicembre e febbraio. Quindi, non solo non ci sarebbe più la linea Maginot, ma, addirittura, gli istituti avranno bisogno di nuova liquidità – quella non a caso promessa mercoledì da Draghi fino a gennaio 2013 attraverso aste a breve termine – per tamponare un passivo, prima ancora che per tornare attori sul mercato obbligazionario e mantenere su livelli non emergenziali il nostro accesso al credito.

In base al ragionamento di Bridgewater, non solo è ora dimostrato che le due aste Ltro non hanno affatto risolto i problemi della spirale di debito di Spagna e Italia, ma che i tassi d’interesse italiani sono destinati a salire nuovamente, stante l’incapacità operativa delle banche come acquirenti di debito da collocare, a fronte di una sempre decrescente detenzione dello stesso da parte di operatori esteri. Certamente nessuno può mettere in discussione la buona fede di Bridgewater e delle sua analisi, ma questo “attacco a freddo” appare molto simile a quello fatto partire lo scorso luglio da un altro primario attore del mercato, BlackRock, con un report molto discutibile sulle esigenze di rifinanziamento future dell’Italia.

Inoltre, nessuno sa se Bridgewater sia esposto sull’Italia e, nel qual caso, se abbia posizioni short e per quale ammontare. BlackRock, lo scorso marzo, ad esempio, cambiò completamente opinione, facendo dire al suo responsabile del reddito fisso, Rick Rieder, di comprare debito italiano ed evitare quello di altri paesi periferici, visto che le nostre obbligazioni avrebbero grandemente beneficiato delle due aste Ltro. A far intravedere poi lo stigma di un allarmismo forse interessato da parte di Bridgewater, poi, un altro dato di fatto: tra il 9 e il 10 maggio scorso, sia Goldman Sachs che Commerzbank avevano annunciato acquisti di debito italiano, la prima per 2,3 miliardi di dollari e la seconda con un aumento dell’esposizione nei confronti di asset del Bel Paese fino a 8,4 miliardi di euro alla fine del primo trimestre, da 7,9 miliardi.

Inoltre, a gettare qualche altra ombra di dubbio, ci pensa il fatto che la stessa Banca d’Italia avesse confermato che già in aprile gli istituti di credito italiani avevano aumentato in maniera minima, quasi nulla, il loro portafoglio di titoli di Stato italiani, passando da 478.992 milioni di euro a 480.581. Insomma, nel mese in cui le nostre banche avevano decisamente rallentato gli acquisti – tra gennaio e marzo si era passati da 384.261 a 478.992 – le emissioni di titoli di Stato italiani hanno raggiunto il massimo e le aste sono state chiuse pagando rendimenti contenuti. Non sarà che in maggio la situazione si è deteriorata a causa del contagio diretto spagnolo, dato che forse Bridgewater sottostima e annacqua nelle sue analisi temporali? Tanto più che il Tesoro ha già piazzato oltre il 50% del nostro fabbisogno finanziario e che ormai, stando a dati della Banca d’Italia, il 70% dei nostri titoli sono detenuti da residenti.

Non so voi, ma io comincio a preoccuparmi seriamente. E mi pare anche Mario Monti.