Mercoledì Wall Street ha festeggiato l’ennesima pantomima sul “debt ceiling”, con la Camera che ha licenziato con 285 sì e 144 no il cosiddetto provvedimento “No Budget, No Pay”, un compromesso in base al quale verrà sospeso fino al prossimo 19 maggio il limite al debito federale, ma contemporaneamente il Senato dovrà far passare il nuovo budget entro il 15 aprile. Insomma, nella peggiore delle ipotesi si sono guadagnati quasi tre mesi di tempo, sufficienti a perpetuare il rally azionario innescato dalla Fed e dalla contemporanea rincorsa alla svalutazione delle principali banche centrali. Non a caso, la scorsa settimana il Dow Jones ha toccato e superato i massimi dal 2007, mentre il Vix – l’indicatore della volatilità – è ai minimi.

Insomma, la crisi sembra decisamente alle spalle. Il problema è che se gli ottimisti si attaccano a indicatori come la produzione industriale, gli ordinativi di beni durevoli e il Pil, l’euforia dei mercati non è giustificata né dai consumatori, né dai lavoratori, insomma dall’economia reale. In effetti, altri indicatori ci dicono il contrario: la ratio popolazione/tasso di occupazione, il debito del settore privato, il prezzo degli immobili e i pignoramenti, per non parlare della fiducia dei consumatori e un paio di variabili geopolitiche non da poco, lo scontro Cina-Giappone e Israele-Iran. Insomma, negli Usa si sta prezzando impropriamente al ribasso il rischio.

E proprio il Vix così basso dovrebbe farci pensare. L’ultima volta che l’indicatore è sceso a un nuovo minimo, infatti, fu il 24 gennaio del 2007, salvo dar vita a un drammatico rally il mese successivo. Sei settimane dopo, esattamente il 5 marzo 2007, il Vix era cresciuto del 98,48%, mentre il 16 agosto del 2007 il rialzo era già del 211,73% dai minimi. Anche allora, quando anche la Fed – lo dicono le minute rese pubbliche nei giorni scorsi – riteneva che l’impatto della crisi subprime sarebbe stato più che gestibile, praticamente un raffreddore, si sottovalutarono i rischi macro: come sia andata a finire è noto e questa volta potrebbe non essere molto differente.

Il perché è presto detto: all’epoca era la bolla subprime a far deflagrare il sistema, oggi una bomba atomica composta dall’azione coordinata di banche centrali, inflazione e debito sovrano. Purtroppo, fu proprio la ricetta di Bernanke a partire dal 2007, quando la Fed tagliò drasticamente i tassi per abbassare la pressione. Quella politica ebbe come immediato e pressoché unico risultato l’innesco di una spirale rialzista sul prezzo delle commodities, situazione che aggravò la depressione dell’economia Usa e di altre economie avanzate e pose sotto pressione la bolla del debito che stava già formandosi, accelerandone lo sviluppo. Detto fatto, a metà 2008 non si poté più nascondere la nudità del Re: il sistema finanziario Usa era in bancarotta, principalmente per il fatto che i suoi assets sottostanti erano prezzati al rialzo. Impaurita dalla nuova emergenza, la Fed spostò la sua attenzione e il suo operato nel salvataggio del sistema finanziario attraverso prestiti diretti e un taglio aggressivo dei tassi per allentare la pressione deflazionaria sugli assets.

Il sistema finanziario, in questo modo e a spese dei contribuenti, fu in effetti salvato, visto che comunque lo status di riserva globale del dollaro premise alla Fed di inondare il sistema senza troppi contraccolpi immediati. Peccato che in quattro anni di operato emergenziale la Fed abbia fallito in pieno il suo principale mandato: ovvero, rivitalizzare la crescita. Dopo cinque anni di crisi, né il tasso di disoccupazione, né il potere d’acquisto e la rivalutazione salariale hanno conosciuto miglioramenti, ma la Fed era certa che la strada maestra fosse l’allentamento quantitativo, quindi mise in campo in totale quattro programmi QE per stimolare la crescita. L’unica cosa che fu stimolata, ancora una volta, furono i prezzi dei titoli azionari, visto che per nove mesi dopo i QE1 e QE2 i valori azionari a livello globale andarono in rally, per il semplice fatto che quando la Fed comprava assets, chi otteneva quel denaro era portato a investire in titoli in operazioni tipiche di front-run. Una dinamica autogenerante e autoalimentante per indirizzare al rialzo il prezzo dei titoli.

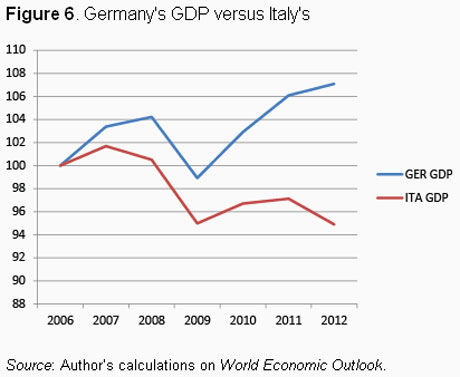

La Fed, a tutt’oggi, sembra non voler cambiare opinione, anche se le voci dissonanti verso questa continua politica di stimolo (85 miliardi di dollari di acquisti obbligazionari al mese) e tassi bassi (almeno fino al 2014) cominciano a farsi sentire, ma la Bce cosa pensa di fare? Io ho la netta impressione che il referendum sulla permanenza nell’Ue della Gran Bretagna annunciato mercoledì dal premier britannico, David Cameron e da tenersi dopo le politiche del 2015, non si farà mai. E non per paura o perché il premier tenda a rimangiarsi la parola, ma perché per allora, probabilmente, l’Ue come la conosciamo oggi non esisterà più. Il disallineamento tra blocco core o Nord e il cosiddetto Club Med continua ad ampliarsi, con il primo che nell’ultimo trimestre del 2012 ha conosciuto un primo accenno di recessione, mentre il secondo è ormai sprofondato nella deflazione più nera. Date un’occhiata al grafico qui in basso, che mette in correlazione il Pil tedesco e quello italiano: dal 2006 a oggi le due economie hanno conosciuto una divaricazione del 14% come Pil e questo trend pare destinato a crescere ancora.

Per il professor Willem Buiter di Citigroup, la crisi 2008-2009 per gli Usa è stato uno shock transitorio, mentre per l’Europa si è tramutata in uno shock quasi permanente con effetti simili a quelli della prima crisi petrolifera del 1973. «Non facciamoci illusioni sul fatto che la tempesta stia finendo, siamo in pieno nell’occhio del ciclone. Le prospettive di lungo termine di sopravvivenza dell’euro non solo non stanno migliorando, ma stanno decisamente peggiorando», conclude Buiter nella sua nota. In effetti, basti guardare gli aumenti nella ratio debito/Pil negli ultimi dodici mesi: Irlanda +13%, Spagna +10,7%, Portogallo +9,9%, Slovacchia +9% e Italia +7,4% a quota 127,3% (grazie, governo tecnico). La Gran Bretagna, che ha la sterlina e la Bank of England, ha conosciuto una crescita della ratio solo del 4%.

Ieri, poi, Nouriel Roubini, attraverso Twitter, ha reso noto come in quel simposio di geni incompresi che è il World Ponzeconomic Forum di Davos, si sia tenuto un panel riservato e non aperto al pubblico sul caso Cipro. Il tono del tweet era chiaro: non bisogna salvare i soldi degli oligarchi russi con quelli dell’Ue e dei suoi cittadini. L’America non vuole. Avanti così, siamo proprio sulla strada giusta. Verso il fallimento totale.