Non sottovalutate la mossa di Draghi. L’aver tagliato il tasso di interesse di un altro quarto di punto, dopo il precedente taglio del 2 maggio scorso, al minimo storico dello 0,25%, non è cosa da poco. Intendiamoci, non sarà questo a invertire il trend della crisi, servirebbe ben altro, ma ci segnala due cose. Molto chiare. Primo, come vi ripeto da mesi, la ripresa non è nemmeno nel radar. Secondo, negli ultimi due mesi le cose sono peggiorate – e molto – dal punto di vista dell’inflazione. Ovvero, nonostante Draghi l’abbia negato, alcuni paesi dell’eurozona sono alle soglie della deflazione. Occorreva una mossa “all-in” e Draghi l’ha fatta, facendo festeggiare mercati e spread e spedendo sul pavimento l’euro/dollaro, dopo una corsa all’apprezzamento che soltanto i padroni del vapore tedeschi non vedevano e non ritenevano pericolosa. «Le decisioni odierne sui tassi – ha osservato Draghi – sono in linea con le nostre linee guida del luglio 2013, sulla base delle ultime indicazioni di un ulteriore calo delle pressioni sui prezzi nell’area euro a medio termine, a partire dagli attuali tassi di inflazione sotto l’1%».

In seguito al taglio dei tassi di interesse, la Bce ha confermato la forward guidance dello scorso luglio, cioè che il costo del denaro resterà ai livelli attuali, o ancora più bassi, per un periodo esteso di tempo e ha previsto che solo più avanti il tasso di inflazione salirà gradualmente fino ad arrivare a livelli inferiori ma prossimi al 2%, ovvero l’obiettivo dell’Eurotower. «Gli ultimi indicatori mostrano un’ulteriore diminuzione della pressione sui prezzi nell’area euro e le famiglie stanno beneficiando del calo dei costi dell’energia. Le dinamiche monetarie e del credito restano deboli e, allo stesso tempo, le aspettative sull’inflazione continuano a essere fermamente ancorate, in linea con i nostri obiettivi», ha proseguito Draghi, a detta del quale dobbiamo aspettarci »solo un protratto periodo di bassa inflazione» ma non deflazione.

Per finire, la Bce resta pronta a considerare tutti gli strumenti a disposizione per sostenere l’Eurozona. In particolare, varerà Ltro (operazioni di rifinanziamento) a tre mesi fino al secondo trimestre 2015, quindi fino a fine giugno. D’altra parte restano «rischi al ribasso per la crescita dell’Eurozona. La ripresa c’è ma è modesta nella seconda parte del 2013. Al contempo, la disoccupazione nell’eurozona resta elevata e il consolidamento nel settore pubblico e privato continua a pesare sull’attività economica». Insomma, un disastro, altro che ripresa e uscita dal tunnel. E al netto del nostro debito pubblico e delle classi dirigenti che l’hanno generato, c’è un unico responsabile per quanto sta accadendo oggi: la Germania.

Come dice Martin Wolf, infatti, «i surplus di esportazioni non testimoniano solamente la competitività tedesca, ma anche un eccesso di produzione rispetto alla spesa. I paesi in surplus importano la domanda che non generano internamente». E del surplus commerciale tedesco, al 7% e in area 6,5% per i prossimi due anni, abbiamo parlato ieri. Bene, quando la domanda globale è sostenuta, questo non è necessariamente un problema, ma nelle condizioni attuali, con i tassi di interesse ufficiali di breve termine vicini allo zero e una cronica carenza di domanda in tutto il mondo, l’importazione di domanda da parte dei paesi in surplus è una politica di puro dumping che esaspera ulteriormente la debolezza dell’economia globale.

L’economia tedesca sta sottraendo domanda globale, non la sta sostenendo. Ecco perché l’eurozona – o la parte più periferica di essa – sta scivolando in deflazione: e con una domanda così debole l’inflazione potrebbe benissimo scendere ancora. E Draghi questo lo sa bene, altrimenti col piffero che abbassava i tassi subito. Questo non solo rischia di trascinare l’eurozona in una trappola deflattiva in stile giapponese, ma impedisce i necessari riallineamenti di competitività all’interno della stessa, altro che le riforme strutturali che ci chiedono a ogni piè sospinto: agire con la svalutazione interna non è più possibile, salvo che i lavoratori non siano pronti ad andare in fabbrica gratis. Conclude Wolf: «I paesi colpiti dalla crisi vengono costretti ad accettare una brutale deflazione. Questo rende inevitabile un livello di disoccupazione stratosferico. Inoltre, fa aumentare il peso reale del debito».

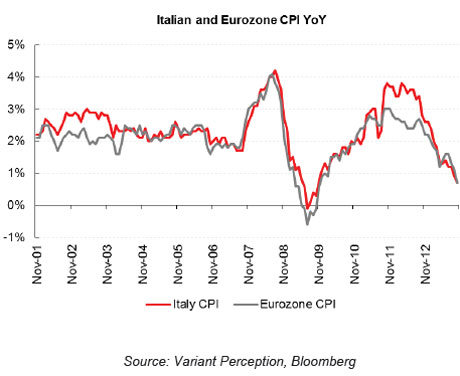

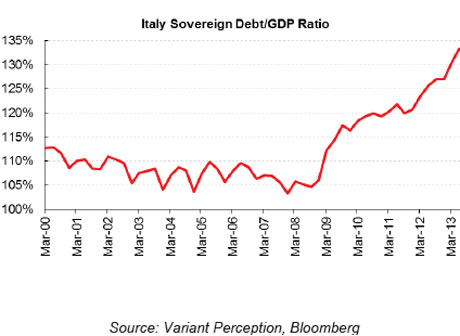

Ora, al netto dei festeggiamenti del mercato per la mossa di Draghi, la verità è questa: l’Italia è già in deflazione. Punto. Lo confermano questi due grafici.

Il primo ci mostra nell’arco temporale il calo dell’inflazione in Italia e nell’eurozona, vedete da soli quanto le politiche di austerity abbiano combinato. Il secondo ci mostra la traiettoria della nostra ratio debito/Pil. Come immagino sappiate, le due cose sono correlate. Anzi, una è in funzione dell’altra: la crisi dell’eurozona sta tutta qui, nell’effetto denominatore. Più basso è il livello di inflazione in Italia, peggiore è la traiettoria del debito. E tutto questo accade a un Paese come il nostro che vanta un avanzo primario pari al 2,5% del Pil, quindi non esattamente un peccatore fiscale da esporre al pubblico ludibrio berlinese. Il problema è che i salari in caduta libera non fanno che perpetuare la dinamica deflazionaria, la quale in questo modo diventa sempre più strutturale. E in stadi di deflazione il valore reale del debito cresce, quindi essendo il nostro Paese entrato nella crisi con una ratio debito/Pil già alta e avendo conosciuto una continua e allarmante crescita di quel dato, immaginate da soli cosa vorrebbe dire entrare ufficialmente nella spirale deflazionaria.

Quanto pensate che ci metteranno i mercati a dedurre che ormai siamo alle ultime fasi del giochino e forzare una prezzatura al rialzo per i rendimenti dei nostri titoli di Stato? La pantomima del Btp Italia andato a ruba, con un rendimento ridicolo e inclusione di clausole di azione collettiva, può abbindolare la stampa italiana più o meno asservita, non certo chi investe realmente: se salta il tappo, spread in risalita molto rapida. E questo significa banche italiane sotto pesantissima pressione, visti i 470 miliardi di titoli che hanno in pancia e la necessità di fare pulizia in vista della supervisione Bce e degli stress test. Auguroni. In una condizione di debito già alto come la nostra, la deflazione che erode la crescita e le banche che chiudono del tutto i rubinetti, quanto tornerà a costarci l’accesso ai mercati privati di finanziamento?

A quel punto, due soluzioni: o ristrutturazione del debito (magari inizialmente attraverso l’allungamento delle scadenze e il taglio dei coupons e allora si spiegherebbe l’operazione Btp Italia, ma non sperate nella magnanimità delle agenzie di rating) oppure un cambio di marcia alla Bce, la guerra totale con la Germania. Che si sostanzia in questo: Draghi compra debito italiano come se non ci fosse un domani, con o senza Omt e anche alla faccia di eventuali bocciature da parte della Corte costituzionale di Karlsruhe.

Succederà? Non lo so, non credo. Ma la resa dei conti finale appare sempre più vicina. Come la contromossa tedesca al blitz di Draghi: non stupitevi se, alla vigilia della supervisione bancaria, passerà la norma per una maggiore copertura a bilancio dei soldi presi dalle banche nelle due operazione Ltro e non ancora restituiti alla Bce. Ovvero, l’attacco finale al’Italia (e alla Spagna). Vediamo come reagirà e se reagirà il nostro “balls of steel”. A meno che, come molti altri in questo Paese, non abbia come massima aspirazione sentirsi chiamare “eiserne Eier” da Frau Markel. Nel frattempo, oggi fate attenzione al dato “non farm payrolls” statunitense. E all’euro/dollaro.