Come ampiamente atteso, si è registrata una battuta d’arresto per l’economia tedesca, mentre quella francese ristagna. Il Pil di Berlino del secondo trimestre ha registrato una contrazione dello 0,2% trimestre su trimestre e un +1,2% anno su anno: gli economisti si aspettavano un calo ma dello 0,1% trimestre su trimestre e una crescita dell’1,4% anno su anno. Inoltre, il dato sul Pil del primo trimestre è stato rivisto al ribasso da +0,8% a +0,7%. La contrazione è stata determinata dal trend negativo delle esportazioni e degli investimenti, soprattutto nelle costruzioni: in particolare, la crescita delle esportazioni è stata inferiore a quella delle importazioni.

Invece l’economia della Francia ristagna. Secondo la stima preliminare, comunicata dall’ufficio statistico Insee, nel secondo trimestre il Pil transalpino è rimasto invariato a fronte di una previsione degli economisti di una crescita dello 0,1%. La domanda interna ha contribuito positivamente (+0,2%), mentre le scorte sono calate dello 0,1% come l’export. D’altronde, anche nel primo trimestre il Pil francese era stato stagnante. Parigi ha così dimezzato le stime di crescita per quest’anno e ha detto che non riuscirà a centrare il target di deficit/Pil, già oggi al 3,8% (solo Matteo Renzi sembra intenzionato a impiccarsi volontariamente alla quota-totem del 3%).

Il ministro delle Finanze francese, Michel Sapin, ha abbassato le previsioni di crescita di quest’anno portandole intorno allo 0,5% dall’iniziale +1%, mentre le proiezioni degli economisti vedono una crescita dello 0,3% a fine anno. «La crescita è caduta in Europa e in Francia – ha sottolineato Sapin a Le Monde – e con una crescita zero nel secondo trimestre che estende la stagnazione dei primi tre mesi, il Paese rallenta e non raggiungeremo l’obiettivo dell’1% previsto tre mesi fa». Quindi «quest’anno la crescita della Francia sarà intorno allo 0,50% e niente ci autorizza a prevedere, al momento, una crescita di molto superiore all’1% nel 2015», ha aggiunto. Quindi, come conseguenza il Paese mancherà appunto l’obiettivo di deficit/Pil toccando quota 3,8%, senza per questo che nessuno si strappi le vesti. La nuova stima è addirittura un rapporto superiore al 4%, ma la spesa pubblica verrà tagliata di 50 miliardi nel periodo 2015-2017.

A seguito dei due dati sul Pil francese e tedesco, il cambio euro/dollaro si è portato sul minimo intraday a 1,3348, mentre il rendimento del Bund tedesco decennale ha toccato il nuovo minimo storico all’1,019%, scendendo poi addirittura sotto quota 1%, mentre il rendimento del decennale francese ha ceduto 1,5 punti base, attestandosi all’1,417%, non lontano dal minimo storico dell’1,399% toccato il mese scorso.

E le Borse, saranno ovviamente crollate? Invece no. Le borse europee, dopo un’apertura piatta proprio in vista della diffusione del dato sul Pil della zona euro del secondo trimestre arrivata alle 11.00 ora italiana, hanno virato tutte in positivo: per carità, nessun rialzo spaventoso, in alcuni casi solo frazionale (stante anche i volumi ferragostani), ma un segnale chiaro di ciò che i mercati si attendono ora: l’intervento più netto e rapido della Bce. Con l’inflazione nella zona euro scesa dello 0,7% mese su mese contro il -0,6% atteso e il Pil preliminare del secondo trimestre rimasto invariato, mentre gli economisti si aspettavano un lieve rialzo dello 0,1% trimestre su trimestre, in effetti occorre agire e in fretta.

I dati sono deludenti e ora le pressioni sulla Bce affinché ponga nuovamente in essere misure eccezionali si fanno altissime, visto che la crescita non c’è più e il rischio di deflazione aumenta. «I dati odierni dell’Eurozona dimostrano che la Bce dovrà fare di più per sostenere l’economia e per combattere la deflazione», ha ribadito anche Jonathan Loynes, capo economista di Capital Economics, a detta del quale «questi numeri rinforzano la nostra visione secondo la quale l’economia dell’Eurozona rimane troppo debole sia per aiutare i Paesi periferici a combattere i loro problemi sul debito che per eliminare il pericolo di deflazione». Per Loynes, quindi, la Bce deve dare il via a ulteriori misure di politica monetaria, probabilmente un Qe, per cercare di far deprezzare l’euro e di ridare spinta alla ripresa.

«La previsione di crescita del Pil dell’Eurozona nel 2014 all’1% appare ora troppo ottimistica, è più probabile un incremento dello 0,5-0,7%. La ripresa dell’Eurozona ha dimostrato di essere troppo fragile per poter resistere agli shock esterni e pertanto il Pil non crescerà dell’1% nel 2014», ha sottolineato anche Peter Vanden Houte, economista di Ing. Insomma, estate rovente per Mario Draghi. Anche perché, al netto del dato di chiara stagnazione, la Francia è alle prese con criticità macro che ne rendono fragili le possibilità di ripresa reale, in primo luogo il tasso di disoccupati record.

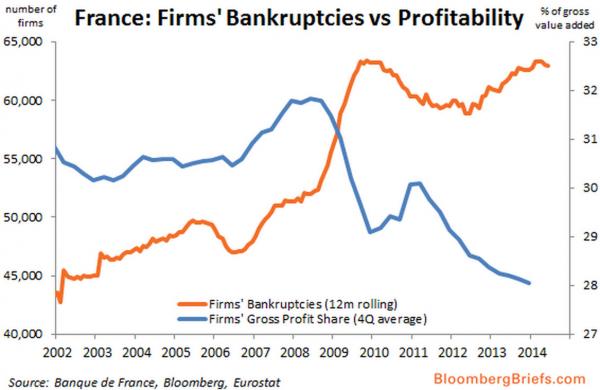

Stando agli ultimi dati resi noti dal ministero del Lavoro transalpino, i senza lavoro sono infatti all’11%, passati da giugno a luglio da 3,389 milioni a 3,398 milioni, un +0,3% mese su mese e un +4% sul dato annualizzato, con una variazione annuale per la fascia tra i 25 e i 49 anni del +3,3% e addirittura dell’11,5% per i lavoratori con più di 50 anni. Ma non basta. Guardate il primo grafico a fondo pagina: con il bond decennale che prezza un rendimento sui minimi record al di sotto dell’1,5%, uno si aspetterebbe un’economia reale in grado di sostenere con i suoi fondamentali un premio di rischio così esiguo. Invece, al netto della disoccupazione record, le aziende francesi stanno aggiornando in negativo il numero di fallimenti e la loro redditività, i primi in impennata, la seconda a picco. Ma qualcosa bolle in pentola, con ogni probabilità la scommessa di qualcuno rispetto a un intervento massiccio della Bce che metta le ali all’elefantiaco sistema bancario francese e permetta la riattivazione del meccanismo del credito per porre fine all’emorragia di posti di lavoro e fallimenti, di fatto il veleno che sta uccidendo l’economia reale.

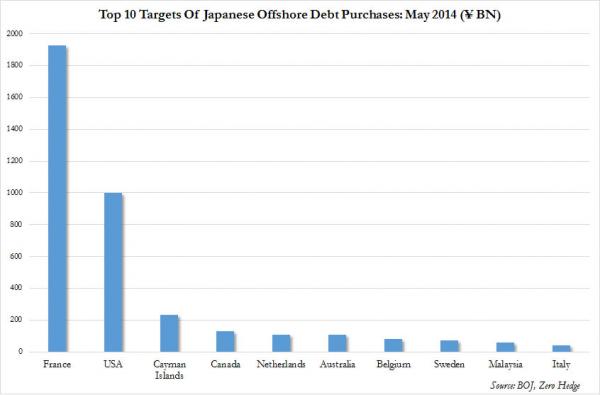

Come ricorderete, in più di un articolo vi ho parlato di come il Belgio sia stato nel 2014 il più grande acquirente di debito Usa, vicino addirittura al sorpasso nei confronti della Fed come principale monetizzatore del deficit Usa. Ovviamente non si tratta del governo belga ma di qualcuno che utilizza il Belgio, nella fattispecie Euroclear, come proxy per i suoi acquisti “coperti” di debito Usa. Direte voi, cosa c’entra questo con la Francia?

Ve lo spiego subito. Anzi, ve lo spiega il secondo grafico, il quale mostra plasticamente quanto reso noto negli ultimi dati della bilancia dei pagamenti giapponesi riferiti al mese di maggio. La principale destinazione degli investimenti nel portafoglio offshore del governo nipponico è stata proprio la Francia, seguita al secondo posto dagli Usa. Perché tutta quella fiducia in Parigi? Fiducia in effetti ben riposta, visto che dall’1,70% che pagava l’Oat decennale a maggio – mese degli acquisti – oggi siamo al di sotto dell’1,5%: i fondi pensione giapponesi sapevano già qualcosa che noi non sapevamo o è soltanto fiducia cieca in Mario Draghi e nell’ineluttabilità di un programma di Quantitative easing anche per l’Ue? Non manca molto per scoprire l’arcano, ve lo assicuro.