Attenzione, il Fmi si è accorto della crisi valutaria che sta attanagliando i mercati emergenti: vuol dire che allora la situazione è davvero seria. Forse, già fuori controllo. Scherzi a parte, il secondo capitolo del Global Financial Stability Report dell’istituto di Washington ha lanciato l’allarme, «dal momento che la liquidità nei mercati è incline a prosciugarsi, quindi i legislatori dovrebbero adottare delle strategie preventive volte a gestire cambiamenti nella liquidità stessa». Come? «Monitorando attentamente le condizioni della liquidità nei mercati in un’ampia gamma di asset class in modo da individuare i rischi di un’evaporazione della liquidità». Intitolato “Market liquidity-resilient or fleeting?”, il capitolo non punta a offrire benchmark fissi del livello o della resistenza della liquidità nei mercati, ma apre all’ipotesi di riforme sui mercati per ottenere maggiore trasparenza, arrivando addirittura a paventare la rivalutazione di alcune restrizioni sul trading di derivati.

Signori, è ufficiale: se il Fmi arriva a dire questo, siamo davvero nei guai fino al collo. Per l’istituto, «nel processo di normalizzazione della politica monetaria negli Stati Uniti, una buona comunicazione e l’attenzione agli sviluppi della liquidità nei mercati saranno importante per evitare interruzioni nella liquidità dei mercati nelle economie avanzate ed emergenti». Pur non citando espressamente la Fed, appare chiaro che si riferisca alla Banca centrale Usa quando sostiene che una normalizzazione senza intoppi della politica monetaria è cruciale per evitare un calo improvviso dell’appetito per il rischio. Auguroni, non riescono ad alzare i tassi di un quarto di punto perché altrimenti salta tutto e qui si parla di normalizzazione della politica monetaria senza intoppi.

Ed ecco che comincia la pantomima. Per il momento, continuano gli esperti del Fmi, «il livello di liquidità nei mercati non ha mostrato un declino marcato in gran parte delle asset class. Tuttavia, bassi tassi di interesse potrebbero mascherare un’erosione della resistenza sottostante». Erosione? Sul mercato ci sono dei crateri veri e propri e questi parlano di assenza di un declino marcato? Vogliamo vedere il mercato dei bond ad alto rendimento? O le fughe dall’indice Nikkei? Oppure ancora il livello di detenzione di Treasuries da parte dei cosiddetti “primary dealers”, ovvero banche in rapporti diretti con la Fed che operano da broker del debito Usa, dopo che la Cina ha cominciato a scaricare? Questi sono pazzi e li chiamano esperti.

E ancora: «È dunque cruciale che continuiamo con le riforme delle infrastrutture dei mercati che migliorano la resistenza della liquidità come l’accesso equo alle piattaforme di trading elettronico e la standardizzazione degli strumenti. Allo stesso tempo le Banche centrali e i supervisori finanziari devono essere pronti a episodi di interruzioni della liquidità». Un suggerimento nemmeno troppo velato a stare pronti con le presse della stamperia, perché un terremoto potrebbe essere alle porte? Ed ecco il punto più interessante, poiché con la normalizzazione delle politiche monetarie nelle economie avanzate, che abbiamo visto non ci sarà perché la Fed ha paura anche di un misero quarto di punto, «i mercati emergenti devono prepararsi a un aumento dei fallimenti aziendali e, laddove necessario, a riformare i regimi di insolvenza aziendale».

Il debito aziendale nelle imprese non finanziarie nei principali mercati emergenti è cresciuto notevolmente da circa 4mila miliardi nel 2003 agli oltre 18mila miliardi nel 2014 e il rapporto tra debiti aziendali e Pil in questi mercati è salito del 25% nello stesso arco temporale, seppur con differenze nei vari paesi. Il rialzo è stato marcato in Cina e Turchia, ma l’indebitamento aziendale è stato notevole anche in paesi latinoamericani come Cile, Brasile, Perù, Messico e Colombia. Anche la composizione dell’indebitamento è cambiata: sebbene i prestiti bancari rappresentino ancora la porzione più grande, la percentuale di bond è quasi raddoppiata nell’ultimo decennio, raggiungendo il 17% nel 2014.

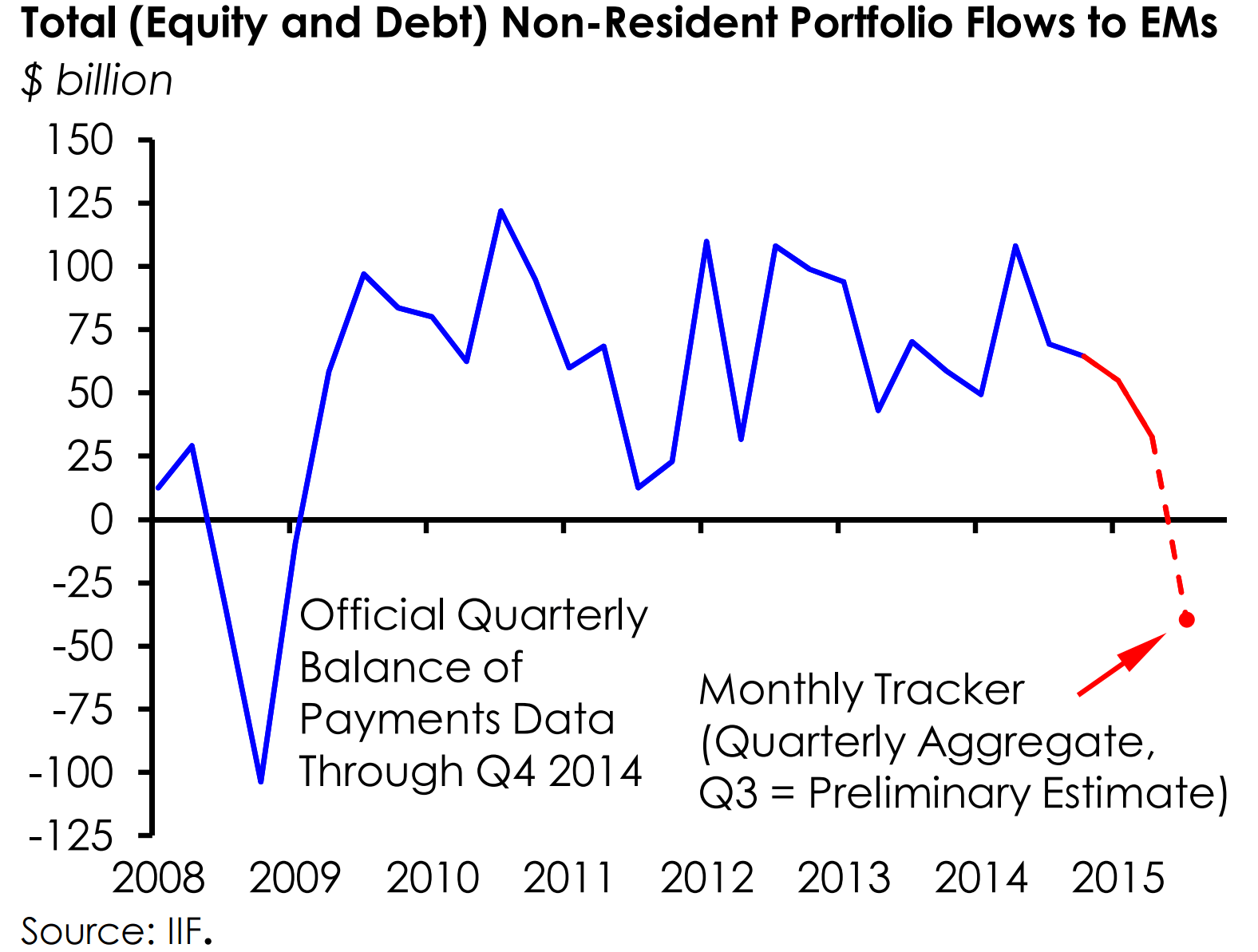

«Questi cambiamenti rendono le economie dei mercati emergenti più vulnerabili a un rialzo dei tassi di interesse, all’apprezzamento del dollaro e a un aumento dell’avversione al rischio», conclude il report. Ma davvero al Fmi pensano che questa sia la situazione che stiamo vivendo sui mercati emergenti? Il problema è che loro ragionano in prospettiva, mentre i danni ci sono già e sono di entità enorme. Solo nel terzo trimestre di quest’anno gli investitori hanno ritirato da quei mercati qualcosa come 40 miliardi di dollari, il tasso di fuga di capitali più veloce dalla crisi finanziaria globale del 2008, come ci mostra il primo grafico a fondo pagina.

Stando a dati dell’Iif, questo outflow trimestrale è il maggiore dal 2009 e il secondo dopo quello dell’ultimo trimestre del 2008, quando i traders vendettero assets per un controvalore di 105 miliardi di dollari. Alla base della crisi, il combinato di tre ragioni: il rallentamento dell’economia cinese, il crollo dei prezzi delle materie prime e la minaccia della Fed di alzare di tassi di interesse, essendo queste nazioni pesantemente indebitate in dollari. La composizione dell’outflow ha visto una sell-off di equities che ha pesato per 19 miliardi, mentre gli altri 21 sono stati in debito: inoltre, gli emergenti hanno registrato fughe di capitali fin da inizio anno a ogni trimestre. L’indice benchmark Msci Emerging Markets negli ultimi tre mesi ha perso il 20%, un china che potrebbe portarlo quest’anno al più grande ritracciamento dal 2011, mentre i bond denominati in valute locali hanno perso il 6,6% in termini di dollari nel quarto trimestre, stando a dati di Bank of America e le valute di tutti i Paesi, dalla Brasile al Sudafrica, sono crollate.

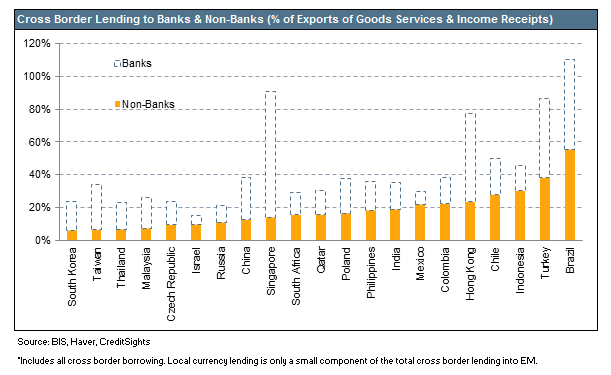

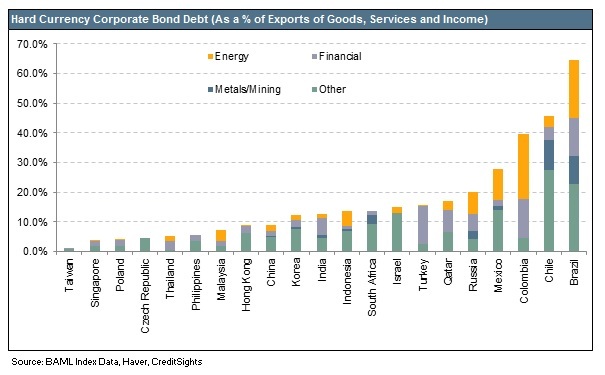

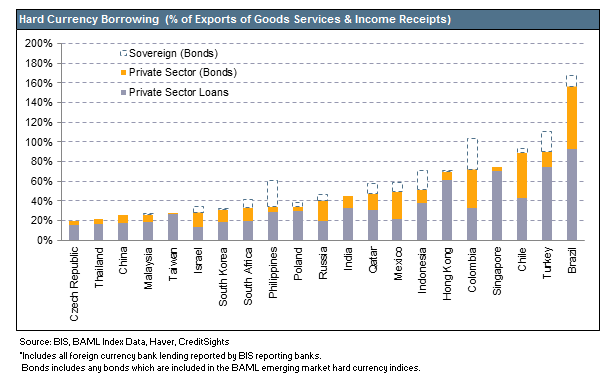

In un scenario simile, ecco arrivare poi le prospettive ancora più nere, forniteci da CreditSights che ha analizzato i dati sui prestiti cross-border della Bri e il dato degli indici dei bond corporate di Bank of America per cercare di stimare e mettere in prospettiva la situazione debitoria in valute estere dei mercati emergenti. Il secondo grafico a fondo pagina, ci mostra il dato del prestito cross-border posto in paragone con un’entrata in valuta estera delle varie nazioni, ad esempio l’export. Passiamo dal 6% della Corea del Sud a qualcosa come 56% per il Brasile! Il terzo grafico, invece, ci mostra l’indice del comparto obbligazionario corporate dei mercati emergenti come percentuale delle revenue in valuta estera: guarda caso, domina ancora il Brasile, con le compagnie energetiche che hanno emesso debito in valute straniere con il badile e ora rischiano il default per il crollo dei pezzi. Infine, il quarto grafico combina il prestito cross-border, i corporate bonds in valuta estera e il debito governativo, mostrando il grado di dipendenza di ogni Paese dal prestito in valute estere forti. Ancora il Brasile in testa, poi Turchia e Colombia.

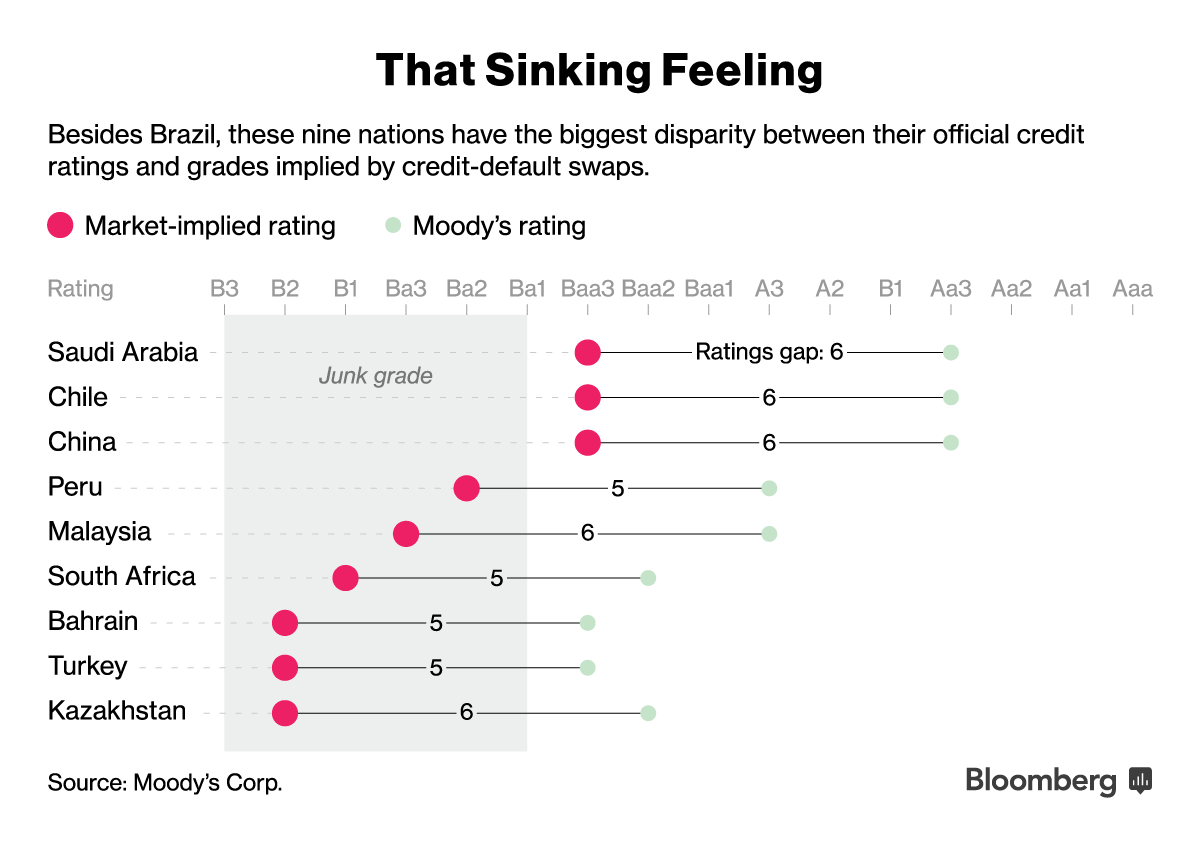

Insomma, guai seri già oggi che potrebbero peggiorare se la Fed alzasse davvero i tassi entro fine anno come ha dichiarato la scorsa settimana Janet Yellen. E con i credit default swaps di questi Paesi saliti alle stelle, come ci mostra il primo grafico a fondo pagina, il rischio è che molte di queste nazioni, se la situazione non migliorerà e in fretta, si vedranno scaraventate nella categoria di rating “junk”, visto che come ci mostra l’ultimo grafico sono nove le nazioni che già oggi esprimono un’enorme discrepanza tra il loro rating di credit ufficiale e quello espresso implicitamente dal valore dei loro credit default swaps, stando a un modello utilizzato da Moody’s.

Parliamo di Arabia Saudita, Cile, Cina, Perù, Malaysia, Sudafrica, Bahrain, Turchia e Kazakistan: avete idea cosa succederebbe se il loro debito diventasse veramente “spazzatura”, obbligando molti fondi a doverlo liquidare per regola statutaria, come accade in Giappone, mentre tutti gli altri si accoderebbero alla sell-off? Fossi negli “esperti” del Fmi mi preoccuperei un po’ di più della situazione, prima che precipiti del tutto.