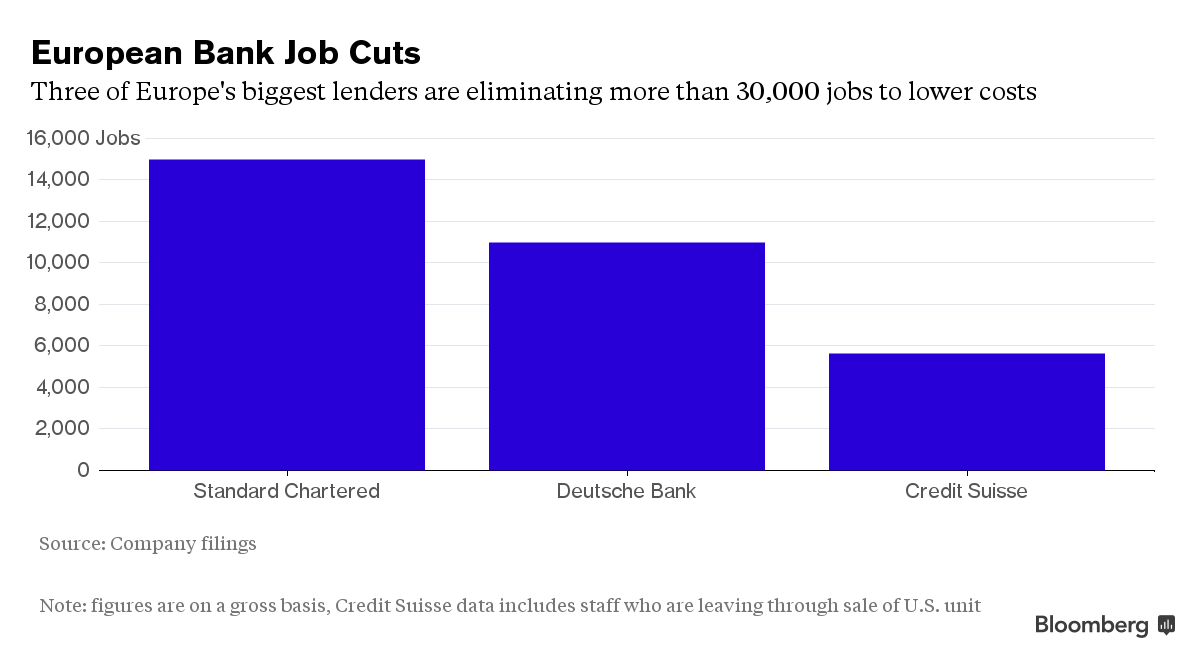

Cosa succede al sistema bancario europeo? Questo, ovvero ciò che ci mostra il grafico a fondo pagina: l’altro giorno Standard Chartered è divenuta la terza banca del Vecchio continente in meno di due settimane ad annunciare tagli occupazionali, portando il totale combinato dei licenziamenti a 30mila unità, circa 1 ogni 7 posizioni. La banca inglese eliminerà 15mila unità di personale, il 17% della forza lavoro, a fronte di sofferenze sui prestiti ai mercati emergenti che stanno andando a intaccare gli utili, mentre Deutsche Bank ha già annunciato tagli per 11mila unità e Credit Suisse per 6500. Non stiamo parlando del Credito Cooperativo di Codazzo ma di veri e propri colossi del credito. Di più, se Deutsche Bank ha eliminato il dividendo per quest’anno e per il prossimo a fronte degli oltre 6 miliardi di euro di perdite nel terzo trimestre, sia Standard Chartered che Credit Suisse opereranno un aumento di capitale.

Per Christopher Wheeler della Atlantic Equities di Londra, «questa è l’ulteriore prova che le banche europee non si sono adattate abbastanza in fretta al mondo post-crisi e ora stanno cercando di rimediare». E attenzione, perché il bagno di sangue potrebbe presto vedere aggiungersi alla lista anche Unicredit, la quale sta pensando di tagliare 12mila posti di lavoro tra Italia, Germania e Austria per migliorare i livelli di capitale e profittabilità: solo il mese scorso i numeri che circolavano in via ufficiosa parlavano di 10mila unità, ma la questione è ancora aperta e molto dipenderà dai conti che l’istituto bancario milanese presenterà la prossima settimana.

Includendo i posti di lavoro persi attraverso le cessioni di assets, il vice-CEO di Deutsche Bank, John Cryan, intende eliminare circa 26mila dipendenti o un quarto della forza lavoro totale entro il 2018, mentre il nuove Ceo di Credit Suisse, Tidjane Thiam, taglierà con il machete in Svizzera, Regno Unito e Stati Uniti e quello di Standard Chartered, Bill Winters, intende risparmiare 2,9 miliardi di dollari da qui al 2018, oltre a ristrutturare o cedere assets per un totale di 100 miliardi dopo la perdita inaspettata in cui la banca è incorsa nel terzo trimestre. Per Andrew Spicer, professore alla Cass Business School della City University di Londra, «queste banche devono far vedere che stanno facendo qualcosa, soprattutto con l’arrivo dei nuovi amministratori delegati. Non fare nulla, a questo punto, non è un’opzione».

Dunque, cosa ci dicono queste cifre, in attesa di quelle ufficiali di Unicredit? Sicuramente poco riguardo il livello di ripresa dell’Europa dalla crisi del debito, ma molto rispetto all’incapacità della politica a tassi zero delle Banche centrali di creare posti di lavoro, visto che proprio il restringimento dei margini che questa ha creato sta obbligando le banche a uniformarsi, dimagrendo a livello di forza lavoro.

Ora permettetemi un breve salto logico, del quale capirete in fretta la ragione. Mercoledì il presidente della Fed, Janet Yellen, ha detto chiaramente che non esclude un aumento dei tassi durante la riunione del Fomc del 16 dicembre prossimo, qualora le aspettative di inflazione fossero vicine al 2%. Intervenuta durante una testimonianza alla commissione Finanza della Camera sulla supervisione della Banca centrale sul sistema finanziario, ha anche sottolineato che l’attuale cornice di regolamentazione bancaria è sostanzialmente più solida rispetto al passato. Ecco le sue parole: «I passi compiuti dalla Fed per sostenere il sistema finanziario americano, compresa la ratifica della Dodd Frank Act, la riforma della finanza, dovrebbero garantire che il sistema finanziario continuerà a essere in grado di dare il proprio contributo a sostegno dell’economia».

Tuttavia, sebbene non sia ancora stata presa una decisione riguardo alla riunione di dicembre, il Fomc ritiene che qualche rischio al ribasso che finora aveva pesato sull’economia americana, sia diminuito. Janet Yellen ha però voluto rimarcare che, qualora ci fossero le condizioni, sarebbe appropriato alzare i tassi a dicembre poiché alzare i tassi prima permetterebbe rialzi più graduali successivamente. Inoltre, il sistema finanziario americano è molto più solido rispetto al passato, pur restando significativi problemi sul fronte della compliance e della gestione del rischio, anche se sono stati fatti passi avanti dopo la crisi.

Yellen ha aggiunto che «ci sono segnali di miglioramento nella gestione del rischio, dei controlli interni e della governance dei grandi istituti finanziari, ma che i problemi di compliance registrati negli anni recenti hanno minato la fiducia e che potrebbero avere implicazioni negative sulla stabilità finanziaria. Le grandi banche e quelle regionali sono ora ben capitalizzate», ribadendo che occorre lavorare per modellare le regole per gestire società finanziarie di dimensioni diverse e dunque esposte a rischi differenti. «Quando si parla di regolamentazione, una misura non va bene per tutti», ha detto, riprendendo appunto quanto già detto in precedenti testimonianze.

Niente di nuovo sotto il sole, direte voi. Mica tanto: perché la Yellen ha parlato di banche solide e ben capitalizzate e allora mi chiedo: se è così, perché, tranne Goldman Sachs, stanno seguendo l’esempio delle partner europee, ovvero tagliare drasticamente il personale? Ma non è tanto questo il punto, la questione è altra e va a porre interrogativi anche sulle banche europee e sulle loro politiche di taglio dei costi attraverso la mattanza occupazionale, in vista del rafforzamento delle regole di Basilea. Due giorni fa, infatti, Standard&Poor’s ha messo in revisione per possibile downgrade il rating della big statunitensi del risparmio, ovvero JP Morgan, Bank of America, Wells Fargo, Citigroup, Goldman Sachs, State Street Coporation e Morgan Stanley: perché? Proprio per colpa della Fed.

Ma andiamo con ordine. Standard&Poor’s si è mossa sulla scia di Moody’s, la quale ha messo in revisione il rating della terza banca canadese, Nova Scotia, a causa delle scelte compiute negli ultimi due anni per migliorare la profittabilità, definite «uno scostamento fondamentale nell’appetito di rischio della banca». Ovvero? Nova Scotia ha accelerato e di molto la crescita del suo portafoglio di carte di credito e finanziamenti per l’acquisto di automobili, due rami che sono particolarmente vulnerabili a un rapido deterioramento durante shock economici e mostrano maggiori possibilità di default e maggiori perdite potenziali dei portafogli su mutui residenziali. Insomma, per aumentare i profitti al fine di contrastare i più bassi margini di interessi netti tra le principali sei banche del Canada, Nova Scotia ha cominciato a operare in grande stile come una finanziaria da credito al consumo, quasi fosse Prestitò. Da qui, la scelta di Moody’s.

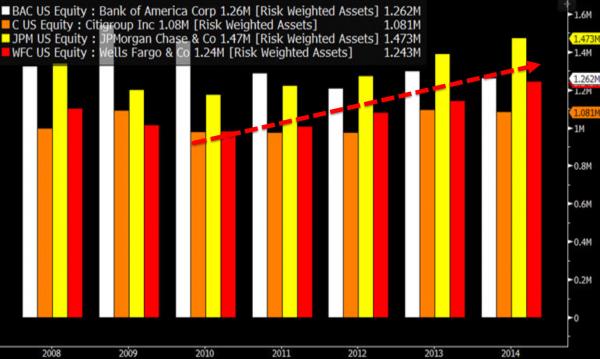

E che campanello ha fatto suonare tutto questo nella mente di Standard&Poor’s, tanto da farle mettere in revisione del rating le big del credito Usa, tutte nell’area A+/A- e con outlook negativo? Due criticità, il grafico a fondo pagina che non necessita di spiegazioni e il fatto che proprio la nuova regolamentazione presentata il 30 ottobre scorso dalla Fed potrebbe paradossalmente svelare come il Re del credito Usa sia non solo nudo ma a forte rischio, visto che implicitamente non si può più includere nelle valutazioni di bilancio il supporto straordinario della Banca centrale. La nuova regola si chiama Total Loss Absorbing Capacity (Tlac) ed è null’altro che un firewall finale garantito da cuscinetti in grado di assorbire le perdite da parte delle principali banche del Paese, le quali dal 1 gennaio 2022 potrebbero dover aggiungere, a livello collettivo, 90 miliardi di debito, per un aggravio dei costi a livello annuale tra i 680 milioni e il miliardo e mezzo di dollari.

Le 8 big dovrebbero quindi detenere un minimo di debito a lungo termine (ltd) in ossequio alla Tlac, questo al fine di rispondere alle preoccupazioni del “too big to fail” detenendo un ammontare conosciuto di capitale per aiutare la banca nelle transizioni richiesta per una risoluzione di crisi: insomma, per la Fed il concetto di Ltd può essere utilizzato come una fonte di capitale fresco e non come equity esistente.

Le banche interessate sono quelle messe in revisione da S&P’s più Bank of New York e per sei di loro l’impatto collettivo sarà di 120 miliardi di dollari fra Tlac e Ltd, con quest’ultima voce che peserà da sola per circa 90 miliardi di dollari. Peccato che il grafico a fondo pagina ci mostri come tutte loro abbiamo visto crescere i propri assets ponderati al rischio dal 2008 in poi. Insomma, per questa ragione – ovvero il non poter più fattorizzare il supporto straordinario della Fed nei ratings – Standard&Poor’s ha deciso di risolvere la questione del cosiddetto creditwatch per le 8 big entro l’inizio di dicembre, emanando le sue decisioni su eventuali downgrade. Stranamente, proprio prima della riunione del Fmoc attesa per il 16 dicembre e che per sempre più persone potrebbe portare il primo rialzo dei tassi dopo 83 mesi schiantati a zero.

Cosa significa questo? Che è l’ennesimo gioco delle parti, ovvero se Standard&Poor’s capirà che davvero la Fed intende alzare i tassi, schiantando i corsi azionari, tenterà la carta di moral suasion finale, abbassando tutti i rating delle big bancarie e implicitamente avvertendo del rischio la Federal Reserve: non alzare o salta tutto. Non si spiega altrimenti la scelta, visto che Standard&Poor’s sa benissimo che dal 2008 in poi le grandi banche hanno continuato a fare ciò che facevano prima, magari con volumi e spregiudicatezza minore ma solo ora arriva con questa minaccia in grande stile. Tanto più che la riforma partirà dal 2022 e in un mondo come quello attuale non si pensa a cosa succederà fra sette anni ma fra sette minuti, pur di far soldi prima che il giocattolino si rompa di nuovo: il 75% delle aziende quotate proprio sull’indice Standard&Poor’s 500 ha già presentato i risultati del terzo trimestre e si viaggia in un regime di utili di 93.80 dollari per azione su basi Ltm, il 7,4% in meno del picco di 106 dollari per azione dello scorso settembre. Ma nonostante questo dato di utili in calo, il mercato oggi continua a valutare quei profitti con una ratio di utile per azione su un multiplo di 22.49x: giova ricordare che nel quarto trimestre del 2007 quella ratio sui multipli all’S&P’s 500 era di 22.19x. E tutti sappiamo cosa è successo dopo.

Morale della storia: le banche fanno ora deleverage d’emergenza, scaricando i costi solo sui lavoratori, perché sanno che occorre un po’ di maquillage, ma in cuor loro pregano che nessuno sarà così pazzo da alzare i tassi e far saltare il banco. Nessuno tranne Standard&Poor’s, che si è premurata di mandare un messaggio in codice, non tanto alle banche quanto alla Fed. Segnale arrivato a stretto giro di posta, visto che sul finire del suo intervento, Janet Yellen ha pronunciato le seguenti parole: «Se l’outlook economico peggiorerà la Fed potrebbe soppesare l’ipotesi di tassi di interessi negativi, i quali potrebbero incoraggiare i prestiti da parte delle banche».

Come vi dicevo, la solita pantomima. Ma quanto manca prima che anche alla Bce arrivi un messaggio simile, non tanto sui tassi a zero quanto sulle regolamentazioni imposte da Basilea? È solo un casinò, un enorme, immondo casinò: da fare c’è una cosa sola, chi fa trading sopra una predeterminata soglia percentuale degli attivi totali, non può avere sportelli, bancomat e gestire il risparmio. Divisione netta tra banca commerciale e banca d’investimento. Il resto è aria fritta.