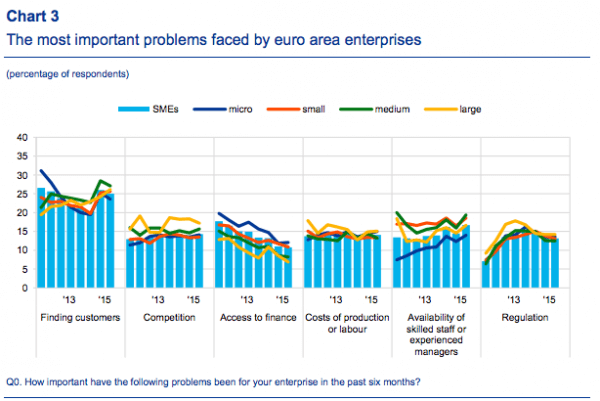

Prima di entrare nel cuore dell’articolo, mi preme parlare brevemente di un fatto che non ho visto riportato da nessun mezzo di comunicazione, pur arrivando da fonte più che ufficiale. Si tratta, infatti, del sondaggio condotto tra aprile e settembre di quest’anno dalla Bce riguardo le condizioni di finanziamento per le piccole e medie imprese nell’area euro, i cui risultati sono stati resi noti la scorsa settimana. Il dossier è ovviamente molto dettagliato, ma è una la criticità che emerge immediatamente e che nessuno si aspetterebbe: come ci mostra il primo grafico a fondo pagina, il defibrillatore del Qe per cercare di rianimare l’economia è scarico, visto che per le piccole e medie imprese della zona euro il problema principale NON è l’accesso al credito ma trovare clienti. Di più, se questa criticità è la prima per il 25% degli interpellati (era il 26% nel corso del sondaggio precedente), l’accesso al finanziamento è addirittura l’ultima, con l’11%.

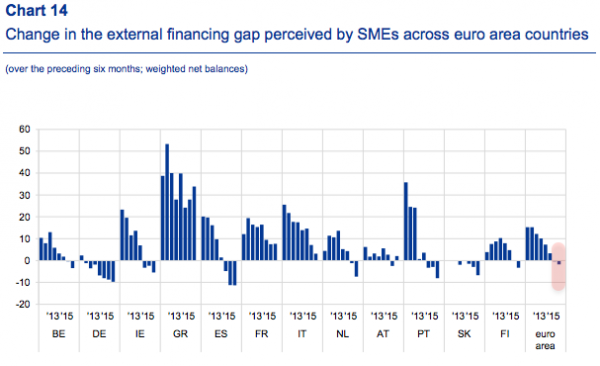

Essendo le Pmi la spina dorsale dell’economia europea, questo rappresenta un problema e serio. E la stessa Bce con il secondo grafico a fondo pagina ci mostra come il gap di finanziamento esterno, ovvero la differenza percepita dalle aziende tra la necessità di finanziamenti esterni e la disponibilità di quei fondi, sia tornato negativo per la prima volta dal 2009 nell’eurozona. E qui, sorgono due domande: quando la Bce capirà che se i soldi non arrivano nelle tasche dei cittadini, questi non spendono e quindi l’economia non riparte? Secondo, se c’è tutta quest’abbondanza di finanziamento, perché invece in Italia sempre più piccoli e medi imprenditori si lamentano per l’accessibilità del credito o i costi troppo elevati, nonostante i tassi a zero garantiti proprio dalla Bce? Non è che le nostre banche hanno molto il braccino corto verso le Pmi e invece sono di manica larga con i grandi gruppi di potere o quando si tratta di comprare Btp per far contento il governo?

Domanda legittima e che meriterebbe una risposta, soprattutto in tempi di caritatevole “aiuto umanitario” per gli obbligazionisti truffati dagli istituti di credito che lo stesso governo ha di fatto salvato, offrendo la garanzia statale sui fondi. Veniamo ora al cuore del problema e dell’articolo di oggi, strettamente connesso a quanto detto finora. Io ho un timore, ovvero che tra tutti i “tail risk” che il 2016 può presentare a livello economico e finanziario, quello che ha maggiore probabilità di avverarsi è proprio il ritorno dell’instabilità nei Paesi periferici europei.

Mettiamo un po’ le cose in prospettiva, partendo dal Portogallo di cui vi ho parlato più volte. Lo scorso 26 novembre, dopo una sorta di golpe del presidente Anibal Cavaco Silva a seguito delle elezioni del 4 ottobre, il leader socialista lusitano Antonio Costa è stato nominato primo ministro, ottenendo l’appoggio esterno dei due partiti di estrema sinistra per il suo governo di minoranza. Ora però iniziano le criticità, a partire dalla finanziaria per il 2016 – la quale, come per tutti i Paesi, deve passare al vaglio della Commissione europea -, all’interno della quale i partiti che sostengono il governo vorrebbero che fossero contenute misure di rilassamento rispetto alle politiche di austerity e un’inversione a U su riforme chiave avviate dal governo precedente, come quelle sul mercato del lavoro e sulle pensioni. Insomma, la sfida inizia ora.

Vediamo adesso la Spagna, la quale andrà al voto per le elezioni generali domenica 20 dicembre in uno scenario di elettorato sempre più frammentato. Gli ultimi sondaggi vedono un testa a testa tra Partito popolare, Partito socialista e i riformisti di Ciudadanos, con Podemos più distaccata dal trio. Come nel caso lusitano e con la complicazione ulteriore implicita nella legge elettorale iberica, è difficile che un partito possa ottenere la maggioranza assoluta e anche una coalizione bipartitica potrebbe non avere i numeri sufficienti, ammesso che si trovi il compromesso politico. Di conseguenza, attendiamoci tempi lunghi e incerti per la formazione e l’insediamento di un esecutivo, il tutto con la bomba costituzionale catalana innescata, visto che nonostante la Corte suprema spagnola abbia bocciato l’indipendenza decretata da Barcellona, il blocco autonomista uscito vincente dalle elezioni catalane dello scorso 27 settembre non pare affatto intenzionato a desistere e potrebbe far pesare i suoi numeri a livello nazionale, vista l’enorme incertezza del quadro.

Veniamo poi alla Grecia, dove i progressi nell’implementazione del terzo programma di salvataggio da 86 miliardi siglato in agosto vanno decisamente a rilento e ulteriori ritardi sono attesi per quanto riguarda la prima review del programma, che comincerà nelle prossime settimane, visto che al centro della disputa ci saranno nodi politici sensibili come la riforma delle pensioni e le privatizzazioni. Inoltre, non solo le discussioni sulla moratoria di parte del debito ellenico, precondizione per l’ingresso del Fmi nel salvataggio, non potranno cominciare prima che la review sia completata, ma l’esito positivo del “check-up” del programma è vincolante anche perché la Bce torni ad accettare bond greci come collaterale nelle operazioni di finanziamento e cominci ad acquistarli all’interno del programma di Qe.

Certo, finora proprio il programma di stimolo dell’Eurotower è servito a contenere – e, a volte, prevenire – le reazioni dei mercati a questo quadro di instabilità nei tre Paesi più esposti della periferia europea, ma potenzialmente le cose potrebbero avere un epilogo diverso e allora nemmeno l’ampliamento del Qe potrebbe prevenire impennate degli spread, rinnovate tensioni sui debiti sovrani europei e rinascita di discussioni sulla possibile uscita di qualche nazione dall’eurozona, tanto più che la speculazione andrebbe a nozze con uno scenario simile e non tarderebbe ad amplificare le criticità.

Cosa potrebbe innescare uno scenario simile? Vediamo tre ipotesi, ognuna delle quali relativa a uno dei Paesi trattati. Partiamo dal Portogallo, il cui governo potrebbe dar vita a una legge di stabilità molto espansiva e basata su spesa in deficit, tale da essere rigettata in toto o in parte dalla Commissione europea. Una simile ipotesi potrebbe far scattare il downgrade del debito lusitano da parte dell’agenzia canadese Dbrs, la quale è l’unica a garantire ancora l’investment grade ai bond di Lisbona: in tal caso, il debito portoghese non sarebbe più eligibile per gli acquisti del Qe, né più accettabile come collaterale nelle operazioni di finanziamento della Bce come le aste Ltro.

Immediatamente, lo shock si riverbererebbe sugli spread e metterebbe nel mirino il sistema bancario, la cui solidità e sostenibilità è già oggi seriamente in questione, dopo il fallimento di Banco Espirito Santo. A quel punto, i partiti della sinistra radicale potrebbero togliere l’appoggio esterno al governo, facendolo cadere e il presidente della Repubblica dovrebbe indire nuove elezioni nella tarda primavera – costituzionalmente oggi in Portogallo non si potrebbe rivotare prima della fine di aprile – e il prolungato periodo di incertezza politica potrebbe infliggere il colpo di grazia alla già anemica ripresa economica del Paese.

Vediamo ora la Spagna, dove le elezioni senza un chiaro vincitore – scenario più che probabile – potrebbero portare all’impossibilità di formare un governo e quindi a un periodo prolungato di incertezza, anche per i mercati. Inoltre, la Commissione europea potrebbe bocciare anche le versione rivisitata della Legge di stabilità spagnola, già rispedita al mittente perché non in linea con gli obiettivi fiscali europei e potrebbe quindi aprire una procedura di infrazione che sanzioni il governo iberico. Contemporaneamente, il fronte catalano potrebbe voler sfruttare questa impasse per far salire la tensione nel rapporto con Madrid, generando un ambiente di incertezza che potrebbe cominciare a colpire la fiducia di consumatori e investitori (ricordando sempre che la Catalogna vale il 20% del Pil spagnolo) e portare a un rallentamento dell’economia. A quel punto, il combinato con squilibrio fiscale e debito in crescita potrebbero portare a un downgrade del rating sovrano, primo detonatore per il rialzo dello spread e quindi dei costi di servizio del debito pubblico, con pesanti conseguenze sulla tenuta del sistema bancario, già salvato dall’Ue ma ancora stracarico di titoli di Stato e sofferenze.

Per finire, veniamo alla Grecia. I negoziati tra Atene e i suoi creditori, inclusi quelli sulla moratoria di parte del debito, potrebbero risultare difficoltosi a causa dei continui ritardi e della distanza tra le posizioni in campo, portando a una messa in discussione del grado di fiducia reciproca. In questo quadro, alcuni deputati di Syriza potrebbero dividersi su temi come le pensioni o le privatizzazioni e il governo – che si basa su una maggioranza di soli tre deputati – potrebbe perdere la maggioranza. Se l’opposizione non dovesse accettare l’ipotesi di un governo di unità nazionale per far passare le riforme chiave con il voto bipartisan, i programmi di negoziato andrebbero in stallo totale e nuove elezioni sarebbero l’unico epilogo possibile.

Con ovvie reazioni immediate dei mercati, i quali potrebbero ricominciare a prezzare l’ipotesi del Grexit, portando gli spread sovrani ellenici a livelli d’allarme e inviando scossoni potenzialmente letali al sistema bancario, stracarico di obbligazioni sovrane e sofferenze, nonostante la ricapitalizzazione da 15 miliardi. E attenzione, perché il fronte greco rischia davvero di tornare incandescente fin dalle prime settimane del prossimo anno, visto che mercoledì scorso la Borsa di Atene si è letteralmente schiantata, arrivando ai minimi del giugno 2009, come ci mostra il grafico a fondo pagina.

Il motivo? Le autorità elleniche hanno deciso di togliere gli ultimi controlli sul capitale ancora in atto nel sistema bancario del Paese, sintomo che i cittadini greci possono tornare a comprare titoli e obbligazioni con il loro “vecchio” denaro, ovvero quello che era bloccato nei conti correnti. Possono comprare, ma, come ci mostra l’andamento dell’indice Ase di mercoledì, anche e soprattutto vendere. E attenzione, perché da mercoledì è terminato formalmente anche il divieto di short selling su titoli e bond del settore bancario, anche se l’autorità di vigilanza ellenica ha già chiesto che il bando sia mantenuto fino al 20 dicembre. Se così sarà, il trading del 21 potrebbe dirci molto sul futuro che attende la Grecia. E con essa, tutta la periferia dell’eurozona.

Italia compresa, visto che se dovessero saltare fuori sorprese sgradite dalle urne municipali di Milano, Roma, Napoli, Torino o Bologna la prossima primavera, allora nemmeno l’ottimismo farsesco del governo o lo scudo della Bce potrebbe mantenere il nostro spread ai livelli attuali. E vista l’esposizione delle nostre banche ai titoli di Stato, senza parlare delle sofferenze monstre (prima della crisi, i crediti deteriorati delle banche italiane erano leggermente superiori alla media Ue, ma oggi sono arrivati al 19,3% contro una media del 7,3%), ci sarebbe davvero poco da ridere.