Ormai siamo alla fase finale della farsa: dopo aver devastato il mercato obbligazionario sovrano, la Bank of Japan è riuscita nell’impresa non da tutti di replicarsi con quello azionario. E questa volta non sono davvero io a dirlo, ma una fonte che non teme smentite, il Nikkei stesso. Ma partiamo da principio, ovvero da quando lo scorso marzo il presidente della Bank of Japan, Haruhiko Kuroda, rispose così alle critiche mossegli da chi sottolineava il potenziale destabilizzante di un portafoglio equity della Banca centrale e 10 triliardi di yen: «I nostri acquisti non sono ampi».

Vi ho già parlato, poi, del fatto che sempre la BoJ in un anno e mezzo circa sia intervenuta direttamente sul mercato 143 volte, acquistando Etf ogniqualvolta il Nikkei apriva in ribasso troppo accentuato: peccato che per quanto a livello teorico Kuroda possa stampare tutto il denaro del mondo, a livello pratico gli Etf acquistabili sono limitati e avanti di questo passo la BoJ potrebbe ritrovarsi a detenere l’intero mercato.

Ed ecco l’accusa del Nikkei di ieri: «Gli acquisti massicci di Etf da parte della Bank of Japan, come parte del suo programma di allentamento monetario, potrebbero contribuire a scostamenti netti del prezzo dei titoli drenando liquidità dal mercato. Gli stessi market players stanno sottolineando gli effetti collaterali di questa politica, la quale attraverso l’acquisto di Etf ha alterato il bilancio riducendo l’offerta». Di più, per Kyoya Okazawa di Bnps Paribas, «gli ordini di alcuni titoli sono crollati, rendendo più complicato completare i trades».

Ma quanto ha comprato la BoJ? Solo nel 2015 ha acquistato Etf 32 volte, uno ogni 2,7 giorni contro l’uno ogni 4,3 giorni del 2013 e l’uno ogni 11,3 giorni del 2012. Lo stesso ammontare medio dell’acquisto è quasi raddoppiato a circa 35 miliardi di yen quest’anno contro i soli 17 miliardi del 2014. In parole povere e mettendo in prospettiva, se un nuovo fondo azionario dovesse racimolare acquisti per 35 miliardi di yen, diventerebbe il re del mercato, l’argomento di conversazione del giorno, visto che la Banca centrale opera in tal senso ogni tre giorni.

L’esempio ci è dato da quanto accaduto martedì, quando il Nikkei ha chiuso in positivo le contrattazioni dopo un’apertura in ribasso e un lento ritracciamento verso il verde nel pomeriggio. E cosa è accaduto? È bastato che l’indice calasse di oltre 150 punti sotto quota 19.500 per dare certezza ai market players che la Bank of Japan sarebbe entrata in gioco e quindi hanno cominciato ad acquistare. A fine giornata, la BoJ confermava di aver acquistato 36,1 miliardi di yen in Etf: insomma, il mercato azionario giapponese è sempre più dipendente dalla Banca centrale. Il problema è che più grande diventa il tuo portafoglio, più i tuoi acquisti dovranno essere sufficientemente risoluti nel prevenire che i titoli calino, visto che non è possibile designare il portafoglio equity di una Banca centrale come “held to maturity”.

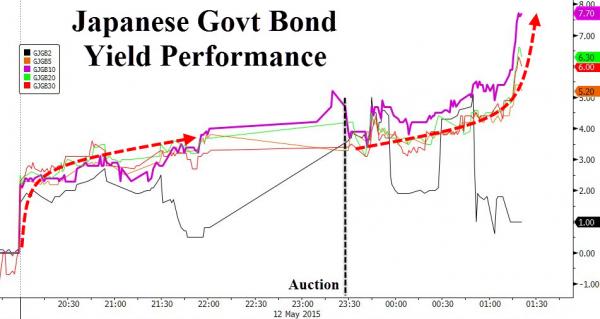

E l’obbligazionario? Primo, a livello generale, la volatilità sui bond è volata ai massimi dal flash crash del 15 ottobre e nello scorsa sessione overnight negli Usa sono state trattate oltre 80mila opzioni put sul decennale statunitense, la maggior parte delle quali scade il 24 luglio. Secondo, all’asta di titoli decennali giapponesi tenutasi ieri si è registrata la ratio domanda/offerta più bassa dal febbraio 2009 a soli 2,24x, sintomo di un totale dissoluzione della liquidità nel mercato obbligazionario più grande del mondo.

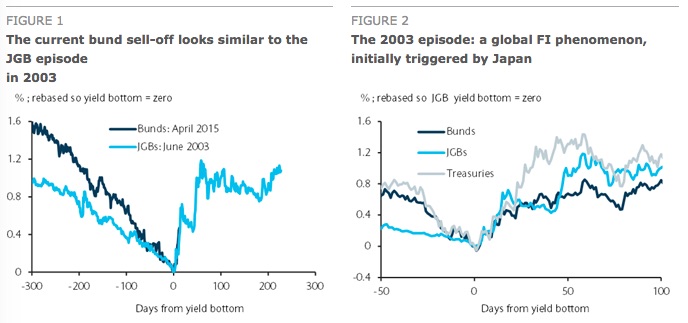

La reazione? Eccola, come ci mostra il primo grafico a fondo pagina. Ovvero, una riprezzatura drammatica sull’intera curva che ha mandato il rendimento del titolo a 10 anni nipponico al massimo da sei mesi, +8 punti base a quota 47,6 che rappresenta il balzo maggiore da due anni a questa parte. Il problema serio, però, sta tutto nel secondo grafico. Ovvero, il rischio di una riproposizione della crisi giapponese del 2003 sull’obbligazionario sovrano, con la potenziale possibilità di contagio sul Bund e il rischio di un’escalation dovuta al cosiddetto “effetto VaR”, ovvero l’obbligo di liquidazione di quella carta dai portafogli di investimento una volta raggiunto un certo livello di rendimento (e, di converso, di prezzo). Trattando solo il primo caso e ancora scottati dall’esperienza sempre giapponese della dinamica autoalimentante del 2013, possiamo solo dire che nel caso si inneschi davvero una sell-off obbligata da VaR, uno shock da 100 punti base sulla curva dei rendimenti obbligazionari giapponesi significherebbe una perdita potenziale di 10 triliardi di yen per le banche nipponiche.

Ma tranquilli, ci pensa l’America della ripresa obamiana a sostenere le sorte dei mercati. Oppure no? Ironia a parte, che l’America sia in recessione è cosa nota ormai, parlano i dato macro. Ora però rischia di trasformarsi in qualcosa di peggio. Ieri la Fed di Atlanta ha reso noto l’aggiornamento del suo tracciatore in tempo reale del Pil Usa per il secondo trimestre (dopo che nel primo aveva pronosticato un +0,1% contro il +0,2% finale dei dati ufficiali), il GDPNow, e sono bastati un paio di giorni di pubblicazione di ulteriori letture macro per fare in modo che la previsione scendesse da +0,8% del 5 maggio al +0,7% attuale, mentre il tracciatore per il primo trimestre a ieri era già sceso a -1,0%.

L’ultimo grafico parla molto chiaro e ci dice che la lettura per la prima metà di quest’anno della crescita Usa sarà negativa o al massimo a 0%, di fatto una recessione tecnica, ma soprattutto che il dato annualizzato di Pil, fissato al 2,5% nelle previsioni ufficiali, potrà essere raggiunto unicamente se l’economia crescerà del 5% o più sia nel terzo che nel quarto trimestre. Cosa che ovviamente potrà succedere con estrema semplicità, stante i dati macro che gli Usa stanno sfornando uno dietro l’altro.

Ve lo dico da sempre e ve lo ripeto, qui serve o una guerra o un altro ciclo di Qe da parte della Fed. Altrimenti la farsa comincia davvero a svelarsi come tale. Una cosa è certa però: ancora un po’ di interventismo delle Banche centrali è sarà lo stesso concetto di libero mercato a essere spazzato via, entreremo nella nuova era del Qe permanente. E del debito.