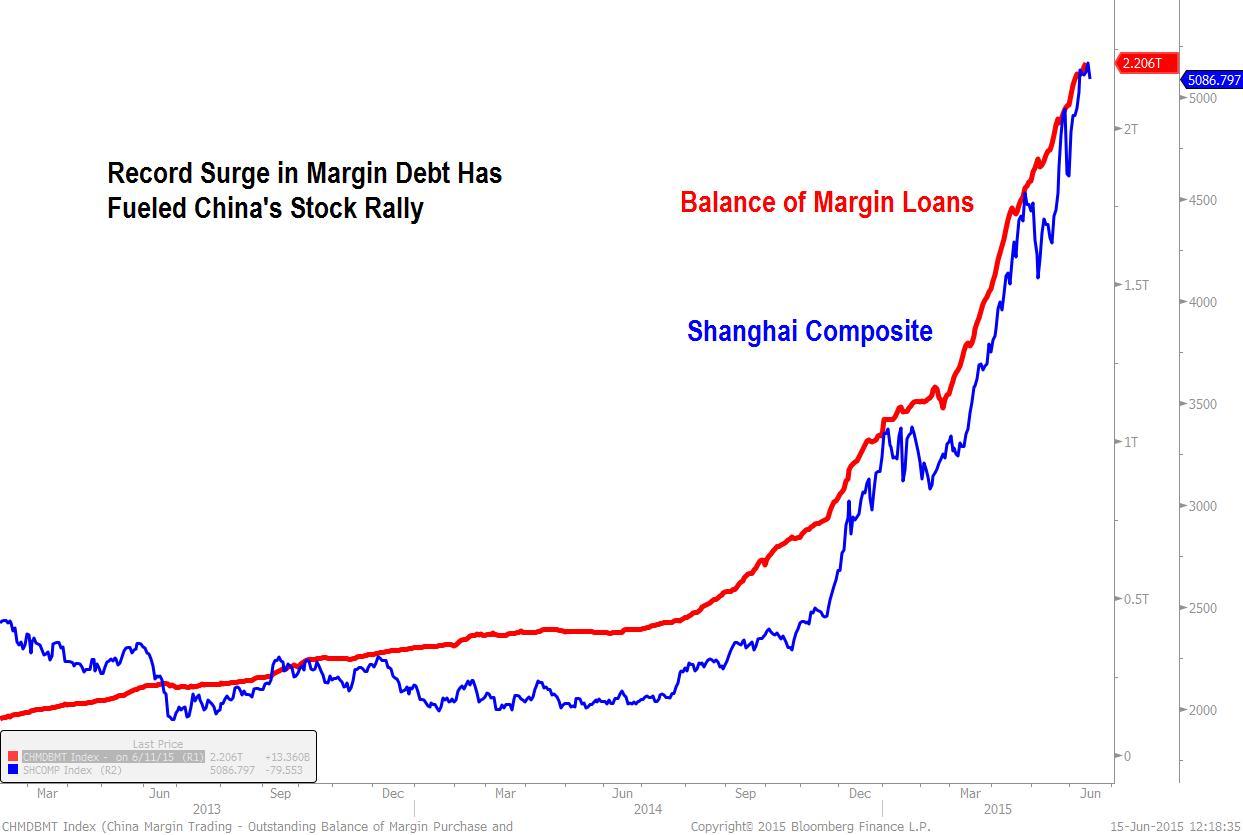

Tra la fine della scorsa settimana e l’inizio di quella in corso, in molti hanno tremato sul mercato azionario cinese. E qualcuno si è fatto male, quando il peggior calo dal 2008 ha visto alcuni titoli trattati da margin traders subire perdite più pesanti e veloci di quelle patite dell’indice benchmark, di fatto facendo crescere il rischio di liquidazioni forzate. Ovvero, lo spettro margin calls ha fatto capolino a Shanghai. Ed è tornato a farlo ieri, quando lo Shanghai Composite è sceso del 3,6%, rimandando l’eco della correzione del 13,3% della scorsa settimana e ricordando che non è finita. Ma cos’era successo la scorsa settimana? Trenta titoli trattati sul Composite con il più alto livello di margin debt relativo a titoli tradabili sono infatti crollati del 17% in media dal picco del 12 giugno, contro un -13,3% appunto dell’indice di riferimento nel suo insieme. E venerdì scorso le posizioni di margine sulla Borsa cinese sono scese per la prima volta da un mese, segno che gli investitori esposti a leva stanno scaricando posizioni, dopo averle quintuplicate lo scorso anno.

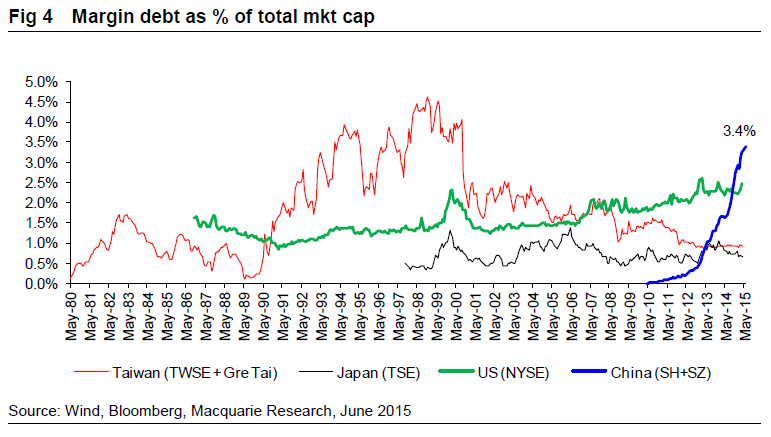

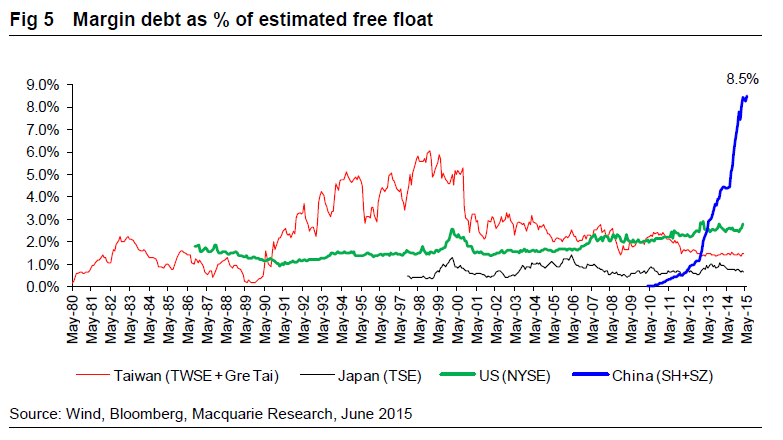

Con denaro a prestito per 364 miliardi di dollari su Shanghai e Shenzhen come ci mostrano i due grafici a fondo pagina, le perdite su queste posizioni potrebbero infatti tramutarsi nel catalizzatore di una correzione dei corsi, visto che i traders sono costretti a vendere in regime di margin call. E la scorsa settimana l’indice benchmark cinese è sceso al ritmo più veloce tra tutte le equity globali di riferimento, dopo aver conosciuto un +152% nei dodici mesi precedenti. E che qualcosa stia accadendo ce lo ha confermato martedì proprio lo Shanghai Composite, passato da un minimo intraday di -4,8% alla chiusura in positivo del 2,2%. Una “manina” è intervenuta?

La EGing Photovoltaic Technology, un costruttore di equipaggiamenti per pannelli solari della provincia di Jiangsu, è scesa del 21% dal picco del 12 giugno e si muove con una ratio di margin trade del 44%, la più alta tra le oltre 480 equities tracciate da Bloomberg. La Shanghai Construction Group, con una ratio di margin trade del 34%, ha patito un calo del 19%, mentre la Joincare Pharamceutical Group è scesa del 20% con scommesse sul margine che pesano per circa il 27% del flottante. Per darvi un’idea di cosa stiamo parlando, il margin debt cinese è cresciuto del 123% dall’inizio dell’anno, raggiungendo oggi i 2,3 triliardi di yuan (370 miliardi di dollari), ma c’è chi invita a non allarmarsi.

Per Macquarie Research, ad esempio, il mercato cinese ha una capitalizzazione di 8,8 triliardi di dollari, quindi prima che suonino le sirene c’è spazio ulteriore di crescita del margin debt fino a 3 triliardi di yuan, livello che – con l’attuale tasso di crescita mensile del 16% – verrà raggiunto più o meno a metà settembre. Ovvero, domani, visto che siamo a inizio luglio ormai e per settembre potrebbe sostanziarsi il regalino dell’aumento dei tassi da parte della Fed. Ma si sa, Macquarie fa anche ricerca, ma è soprattutto una banca d’investimento: non suona allarmi, fa soldi e se sente l’allarme, scappa subito e prima di avvisare gli altri. Ma prendiamo per buono questo assunto: se anche il margin debt cinese fosse ancora gestibile a fronte della capitalizzazione del mercato azionario cinese, la bolla azionaria è l’unica criticità sul palcoscenico in Cina? No e non c’è da stare troppo tranquilli.

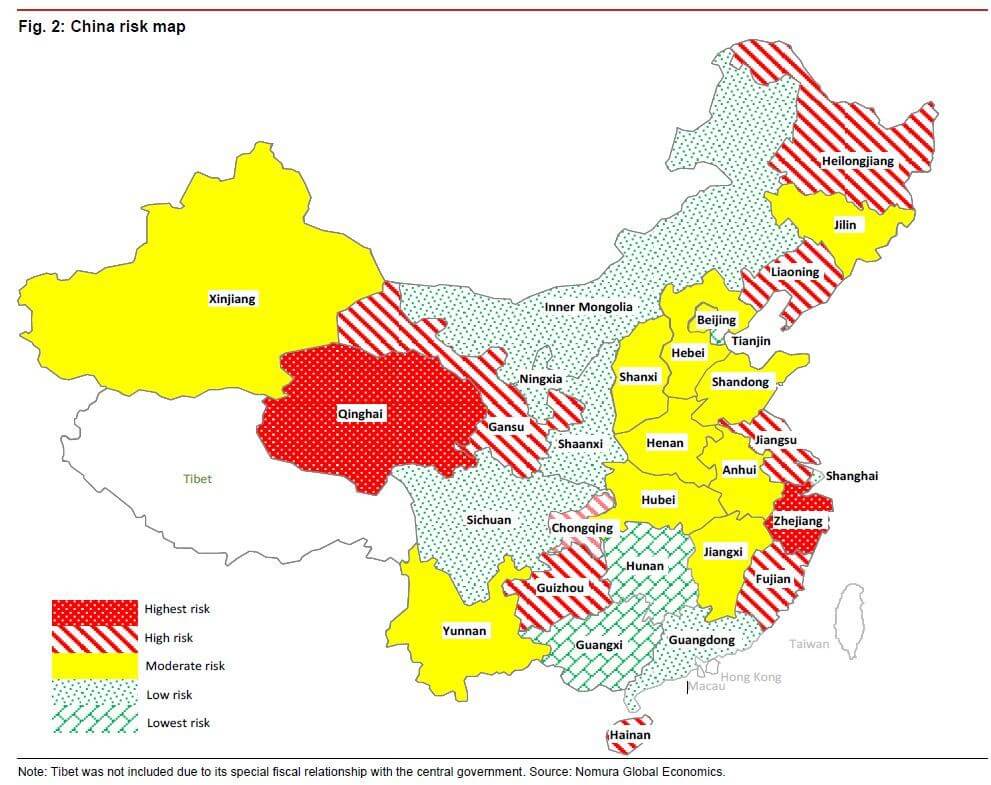

Primo, perché i margin traders sono stati una fonte fondamentale per la domanda di equities cinesi e una loro ritirata per timori di nuove restrizioni regolatorie sull’operatività in leva potrebbe pesare e parecchio sul mercato nel suo complesso, come ci mostra il primo grafico a fondo pagina. Secondo, perché la Cina, nella fattispecie la Banca centrale (Pboc), non ha solo a che fare con una bolla azionaria altamente instabile, ma anche con un’altra criticità: il debito delle province, le quali di fatto sono sotto programma di salvataggio statale attraverso swap sul debito. Pechino sta infatti permettendo agli enti locali di emettere fino a 2,6 trilioni di yuan (419 miliardi di dollari) in bond quest’anno, la prima emissione governativa provinciale da oltre 20 anni e lo sta facendo per evitare un credit crunch, visto che quelle amministrazioni hanno accumulato circa 25 triliardi di yuan in prestiti bancari e bonds per finanziare accordi relativi a proprietà di terreni e ora si trovano in molti casi sull’orlo del default, come la mappa a fondo pagina. Stiamo parlando di un terzo dell’economia cinese e con il mercato real estate in rallentamento, a restare appese alla corda sono proprio le banche a controllo statale che hanno concesso i prestiti.

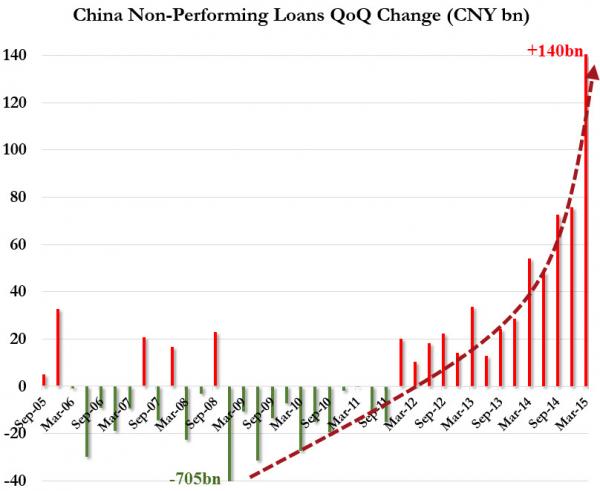

Per tentare di rifinanziare debito sempre più costoso, le autorità locali solo il mese scorso hanno emesso bond municipali per 600 miliardi di yuan (circa 96 miliardi di dollari), più di quanto emesso in tutto il 2014 e con rendimenti medi del 7%! C’è da preoccuparsi? Eccome e vi spiego perché. Innanzitutto perché i precedenti americani di Detroit e Stockton ci dimostrano che i default di città o governi federali non sono affatto impossibili, in second’ordine perché stando a dati di Nomura il mercato dei bond governativi locali cinese è destinato a crescere, seguendo la dinamica attuale, da 1,2 triliardi di yuan a 12 triliardi entro il 2020! Il tutto in che contesto? Quello rappresentato dall’ultimo grafico, il quale ci mostra come le sofferenze bancarie cinesi siano cresciute di 141 miliardi di yuan solo durante il primo trimestre di quest’anno, portando il totale a 983 miliardi. Capite che un trend simile, in un Paese con un debito di 28 triliardi di dollari, il 282% del Pil, deve far rabbrividire, soprattutto con una concomitante Borsa in piena bolla. E le banche cinesi siedono su qualcosa come 364 miliardi di dollari di prestiti immobiliari e mutui, proprio nel Paese che sta vivendo il peggior rallentamento del settore real estate, come il default di Kaisa in febbraio ha dimostrato plasticamente.

Per Fitch, i prestiti assicurati con collaterale immobiliare e i prestiti corporate con immobili a garanzia sono cresciuti del 400% da fine 2008, contro il +260% dei mutui in generale e oggi pesano per il 40% di tutti i prestiti erogati dalle banche cinesi. E se normalmente il collaterale è un mezzo per ridurre i rischi per le banche che prestano soldi (nel caso degli immobili attraverso il pignoramento), l’utilizzo esagerato di proprietà immobiliari a tal fine rischia invece di aumentare l’esposizione a potenziali fallimenti o grosse perdite, visto che l’eccessivo uso di questo tipo di collaterale ha abbassato la percezione del rischio stesso legato ai mutui e portato con sé due criticità: l’aumento del credito erogato a pioggia e la diffusione del rischio legato al real estate in altri settori dell’economia. E anche se un mercato real estate ribassista per un periodo prolungato di tempo è visto come poco probabile da Ficth (la quale, ricorderete, non vedeva criticità nemmeno per Lehman Brothers), un eventuale scenario di impatto più duro potrebbe portare con sé il classico credit crunch e un processo caotico e disordinato di deleverage da parte dei titolari corporate di quei prestiti.

In parole povere, un netto calo dei prezzi immobiliari farebbe abbassare il valore del collaterale, indebolendo la capacità di prestito delle banche e aumentando le probabilità di default di chi detiene un prestito o mutuo. Ma c’è di più. E di peggio, in perfetto stile Lehman Brothers (o Parmalat, se siete nazionalisti). Le banche cinesi stanno infatti spostando i prestiti in investimenti di debito, cosiddetti “ricevibili” ed esposizione interbancaria per bypassare le restrizioni sul prestito. Spieghiamoci meglio, le cosiddette Amc (Asset Management Companies) cinesi stanno giocando un ruolo sempre maggiore e importante nella gestione dei bad assets fuori dalle banche, visto che comunemente comprano gli assets direttamente da chi eroga il prestito in modo che questi vengano trasferiti a una terza parte esterna e non vengano conteggiati come sofferenze, di fatto rendendo molto opaco l’intero sistema e la veridicità dei dati che fornisce.

Insomma, il dato monstre delle sofferenze bancarie cinesi del primo trimestre potrebbe in realtà essere ben peggiore. E quali sono i settori più a rischio: i prestiti verso governo locali e quelli legati a proprietà, la cui ratio sul totale delle sofferenze bancarie però è ufficialmente molto bassa. Perché? Perché sono gestiti e contabilizzati fuori bilancio attraverso i trucchetti che vi ho appena spiegato! A oggi, circa il 40% del rischio di credito bancario è al di fuori dei canali di prestito tradizionali, un qualcosa che rende i dati ufficiali sulle sofferenze degli istituti cinesi una semi-farsa. Ma in Cina queste cose sono normali, tanto che hanno anche un nome, il “channel business”. E le banche non sempre vendono quei pacchetti di credito, spesso li tengono a bilancio come “financial assets held under repurchase agreement” o “investment classified as receivables”, come vi dicevo prima: l’ammontare di prestiti informali canalizzati attraverso istituzioni finanziarie non bancarie e messi a bilancio sotto quelle dicitura in Cina è passato da quasi zero nel 2010 a 4,4 triliardi di yuan della fine del 2014, equivalente all’8% dei prestiti totali.

E attenzione, perché la situazione del debito sta diventando sempre meno sostenibile. Il rapido aumento del leverage in Cina dopo il 2008 ha infatti portato con sé un innalzamento del servizio di quel debito, con i soli costi sugli interessi oggi stimati al 15% del Pil del Paese, quando la crescita nominale è ufficialmente al 7%.

Che fare, quindi? Buon senso economico vorrebbe che il governo di Pechino lasciasse fallire aziende statali e private al fine di porre fine all’azzardo morale e alle minacce sempre crescenti al già opaco sistema bancario, visto che più si lasciano entità deboli e disfunzionali operare continui roll over sul loro debito, più aumenta quest’ultimo e i suoi costi di gestione, innescando un potenziale freno all’economia. Può farlo la Cina? Non certamente ora, visto che la percezione di un problema, con default – anche di entità non enorme – a catena nel settore corporate, potrebbe innescare si riverbererebbe subito sulla percezione di solidità dell’economia stessa e in prim’ordine sul mercato azionario, il quale essendo in bolla e basato anch’esso di fatto su debito, si schianterebbe più che correggere come sta facendo, innescando margin calls una dietro l’altra.

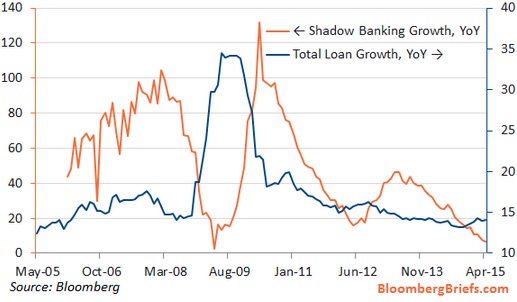

L’ironia vuole, puoi, che la Cina come Paese abbia un serio problema di debito, ratio a 282% del Pil, ma che si ritrovi contemporaneamente con un governo e una Banca centrale la cui volontà è quella di limitare il credito facile e abbassare i tassi reali per stimolare l’economia. Insomma, Pechino è intrappolata tra il fallout del boom del settore bancario ombra e la necessità di mantenere condizioni di stimolo perché ora che quel boom è diventato bust per le restrizioni regolatorie anche la crescita del credito rischia di crollare con esso, come ci mostra questo grafico. In altre parole, la Cina sta cercando di fare deleverage e releverage allo stesso tempo. Auguri, con condizioni di credito e debito come quella che vi ho raccontato e una Borsa in piena bolla e a rischio di liquidazioni forzate. Altro che Grecia.