Non so se vi siete accorti di una cosa. Da qualche mese, senza nemmeno che abbia dovuto palesarsi la prova del nove del “Grexit” e del “senza l’euro c’è solo il paradiso”, i sovranisti sono un po’ spariti dai consessi mediatici. Dall’11 agosto, poi, data in cui la Cina ha cominciato a svalutare lo yuan, il deserto. L’allegra brigata di chi pensa che tutti i problemi del mondo si risolvano stampando moneta ha perso un po’ di vigoria, forse sta elucubrando qualche nuova teoria che scagioni l’attuale ciclo in corso dalla fallacità delle loro teorie. Chi infatti sta patendo maggiormente il combinato di crisi cinese e fine del super-ciclo delle commodities sono tutti Paesi con leva monetaria nelle loro mani, ovvero una divisa nazionale che la loro Banca centrale può stampare dal nulla, svalutare, utilizzare come carta da parati o altro ancora. L’ultimo in ordine di tempo è stato il Brasile, il cui debito ha subito il downgrade a spazzatura da parte di Standard&Poor’s mercoledì e che ieri si è visto costretto a cancellare, per la seconda volta in un mese, un’emissione di debito. Sovrano, sovranissimo.

Signori, il tanto decantato Brasile, il Paese che sembrava la locomotiva del Sud America, è in recessione e non solo tecnica. Sono finiti i tempi dei brasiliani che andavano a Miami a fare shopping, ora si tira la corda e stando al parere di Jankiel Santos, capo economista alla BESI Brazil, “i bei giorni sono finiti. Il Paese è in una situazione difficile e ha bisogno di correggere gli eccessi del passato”. Auguri, avendo le Olimpiadi da ospitare l’anno prossimo: credeteci.

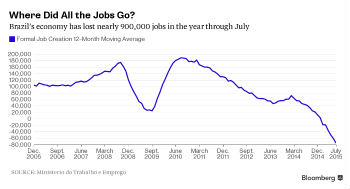

Ma vediamo, graficizzati, i principali segnali della fine del ciclo di consumi boom durato dieci anni. Come ci mostra il primo grafico,

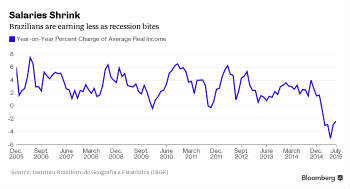

Lo scorso anno il Brasile ha perso oltre 900mila posti di lavoro, una cifra enorme e di molto superiore a quella che seguì la crisi post-fallimento di Lehman Brothers. Il secondo grafico, invece,

Ci mostra che chi un lavoro ce l’ha ancora deve comunque affrontare un regime di salari reali in contrazione, per l’esattezza del 5% lo scorso maggio su base annua.

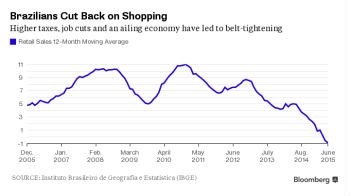

Sia i salari annuali reali, che le medie di vendite al dettaglio e la creazione formale di posti di lavoro si sono contratte quest’anno, stando a statistiche del governo e il trend di questa dinamica è peggiore di quello del 2009. Il terzo grafico, poi,

Ci mostra come con il deterioramento delle condizioni del mercato del lavoro, i brasiliani abbiano tagliato molto le loro spese, addirittura al livello più alto da inizio secolo. Le vendite al dettaglio a giugno sono calate per il quinto mese di fila, la striscia di declino più lunga dal 2001.

Ma non basta, perché è proprio la scorsa settimana è stato diffuso il dato in base al quale a luglio la produzione industriale è calata molto più del previsto, un -1,5% su base mensile contro le attese del -0,1% che si traduce in un -8,9% su base annua. Inoltre, la lettura di giugno era stata rivista al ribasso, passando dall’originale -0,3% a -0,9%: negli ultimi nove mesi la produzione industriale brasiliana è calata su base mensile dello 0,9% e dei 24 principali segmenti industriali, 14 a luglio hanno registrato una contrazione della produzione. Nel periodo gennaio-luglio il dato è di un -6,6%, con la voce capital goods che solo a luglio si è schiantata del 27,8%. Siamo all’ottavo trimestre di contrazione di fila e la lettura di luglio vede la produzione industriale al livello di marzo-aprile 2006 e in contrazione del 14,1% rispetto al picco del giugno 2013. E con l’export sprofondato a -24%, non stupisce che il cds brasiliano sia oggi ai massimi da sei anni e in continuo aumento. E con oltre il 9% di inflazione, c’è poco da stare allegri. Davvero poco. Ma loro hanno il real, la loro valuta che possono plasmare come il Pongo e che li toglierà magicamente dai guai in cui si sono andati a ficcare con l’indebitamento a pioggia e il mal-invstment produttivo garantito dal super-ciclo delle commodities.

Ma vediamo qualche altro Paese sovrano, magari qualcuno che sta stimolando l’economia stampando come se non ci fosse un domani su consiglio di Paul Krugman: il Giappone. Vi offro solo un dato, fresco fresco: gli ordinativi di macchinari industriali è sceso del 3,6% a luglio su base mensile, mancando le attese degli analisti proprio di un pelo, visto che si attendevano un +3,7%! Ma tranquilli, basta aumentare lo stimolo monetario e tutto andrà a posto. E la Cina? Lasciate stare quel casinò che è la Borsa di Shanghai, parliamo di cose serie, ovvero di quell’incidente della storia chiamato economia reale. Come vi avevo anticipato qualche settimana fa, il “ciclo del porco” si è sostanziato, visto che la carne di maiale è la voce che pesa maggiormente nel paniere dei prezzi cinesi ed è di ieri il dato che l’indice dei prezzi al consumo (CPI) è salito al 2% su base annua, contro le attese dell’1,8% e in aumento su base mensile dall’1,6% di luglio. In compenso, l’indice dei prezzi alla produzione (PPI) è sceso del 5,9%, contro un’aspettativa di -5,5% e dopo il -5,4% di luglio: siamo al 42mo mese consecutivo di cali nell’economia produttiva che è stata la locomotiva del mondo per un decennio!

E che la questione sia preoccupante non lo dice il sottoscritto che di economia non capisce nulla ma il capo economista per la Cina di JP Morgan, Grace Ng, a detta della quale “il dato del PPI è direttamente legato a quanto sta accadendo nell’economia reale perché va a impattare su entrate e profitti del settore corporate, il quale a sua volta influenza gli investimenti fissi e la crescita in senso più ampio. Da questa prospettiva, un PPI in territorio negativo a quel livello è davvero una grande preoccupazione”. Ora, partendo da una prospettiva inflazionistica simile, area 2% su base annua, mi spiegate in base a quale ratio si può operare sui tassi o sui requisiti di riserva per garantire stimolo? Da quando si tagliano i tassi nel corso di una fiammata, anche se per ora contenuta, inflazionistica? Quindi, l’eventuale stimolo che il governo potrà operare non sarà all-in, qualcosa in stile QE ma una sorta di operazione chirurgica al fine di non mandare completamente fuori controllo la fiammata inflazionistica.

Di più, l’inflazione dovuta all’offerta è per sua natura deflazionistica, visto che prezzi più alti della carne di maiale strizzeranno gli altri consumi in assenza di un’accelerazione nella crescita dei redditi. Quindi, difficilmente si potrà tentare la via di un’iniezione di liquidità su base ampia. Infatti, la Cina non stampa e non acquista: utilizza le riserve per svalutare lo yuan, drenando liquidità in dollari dal mercato ed evitando che quei soldi finiscano in assets a stelle e strisce, vedi i titoli di Stato. Insomma, un bel corto circuito che sta prendendo forma ogni giorno di più. Come se ne esce? Chiedetelo a chi ci ha messo in questa situazione con la sua certezza incrollabile che l’intervento statale nell’economia non avrebbe manipolato i mercati ma, anzi, garantito la crescita: vi pare che vi sia correlazione tra lo stato patrimoniale della Fed negli ultimi cinque anni e il Pil Usa o le vendite al dettaglio statunitensi, visto che i consumi rappresentano il 75% del Pil di quel Paese? No, l’unica cosa correlata alla perfezione con il bilancio in continuo aumento della Federal Reserve è stato il rally dell’indice Standard&Poor’s, quasi una carta carbone. Non è che i Krugman di questo mondo, spacciando il metadone monetarista per antibiotico, hanno potuto godere della fame di buoni contro i liberisti cattivi, garantendo in contemporanea profitti enormi a banche d’affari e grandi corporations, magari le stesse che pagano a peso d’oro i loro discorsi a convegni e altre rimpatriate a colpi di champagne?

Io so soltanto che la Borsa americana nell’ultimo anno e mezzo, se vogliamo parlare di libero mercato, è stata in piedi e ha goduto di ratio utile per azione da manicomio solo per una voce: buybacks, ovvero riacquisto sul mercato di proprie azioni, in modo da tenere alta la valutazione, abbassare il flottante, pagare i dividendi agli azionisti felici e, soprattutto, sfondare ogni previsione e veder così crescere a dismisura i bonus dei manager. E come hanno operato quei buybacks? Con i soldi a zero benedetti dai vari Krugman di questo mondo oppure emettendo debito come se non ci fosse un domani, tanto la manipolazione di un’asset class mantiene alta anche l’altra, come due ubriachi che si reggono per riuscire ad arrivare a casa, pur ciondolando.

Ecco il meraviglioso mondo della sovranità monetaria, della svalutazione, del debito curato con nuovo debito: Usa, Brasile, Cina, Giappone e chi più ne ha, più ne metta sono lì a dimostrare plasticamente il fallimento della vulgata keynesiana al servizio di Wall Street. Forse è ora di dire basta, forse è ora di tornare a vedere l’economia come una scienza e non come una teoria monodirezionale su base monetarista e di spesa pubblica. Forse è arrivato il momento di dire che pubblico non è né bello, né buono e far tornare il libero mercato, il rischio, il privato, l’intrapresa ma anche il comportamento del buon padre di famiglia tipico di chi rischia di suo e non con i soldi della Banche centrali, a governare i principi di domanda e offerta. Forse, dopo anni di socialismo mascherato da liberismo, è il momento di mettere in punto fermo e ricominciare. Anche se questo costasse il dover passare attraverso una distruzione creativa. Vera, questa volta, non quella del QE eterno.