Non vorrei che, tutti presi com’eravamo dalla decisione della Fed sui tassi di interesse (al momento in cui il Fomc la comunicava questo articolo era già stato impaginato per la pubblicazione), ieri avessimo sottostimato una notizia, di per sé già abbastanza rituale ma non se messa in prospettiva. La Bce ha infatti richiamato l’Italia e tutti i Paesi dell’eurozona con elevati debiti pubblici a utilizzare i tassi di interesse più bassi del previsto per ridurre il debito stesso e non per aumentare la spesa. Nell’ultimo bollettino economico l’Eurotower ricorda che Italia e Belgio hanno effettuato correzioni del deficit ben più basse di quelle previste dalla nuova regola sul debito, con il benestare della Commissione Ue che ha riconosciuto la presenza di fattori rilevanti come le riforme e la debolezza economica.

«Per due Paesi, Belgio e Italia si rileva un consistente ritardo nell’azione di risanamento necessaria alla regolazione sul debito. Nel 2015 il miglioramento del saldo strutturale dovrebbe ammontare al 2,1% del Pil per l’Italia, a causa dei ritardi nel risanamento accumulati dal 2013, rispetto alla previsione di uno sforzo strutturale pari allo 0,3%», rilevava la Bce. Tuttavia, precisava ancora l’Istituto di Francoforte, «questi requisiti non trovano riscontro nelle raccomandazioni specifiche per il 2015 rivolte ai due Paesi, poiché la Commissione ha concluso che la deviazione dalla regola sul debito è giustificata da fattori rilevanti quali le sfavorevoli condizioni economiche e l’attuazione di riforme strutturali».

Insomma, la spesa per interessi si è collocata al di sotto di quanto inizialmente indicato nei bilanci di previsione di alcuni Paesi che però hanno usato i risparmi per aumentare la spesa, anziché per accelerare l’aggiustamento del disavanzo. La Bce, dunque, «consiglia ai paesi che registrano un elevato rapporto tra il debito delle amministrazioni pubbliche e il Pil di utilizzare eventuali disponibilità straordinarie, connesse a una spesa per interessi inferiore alle attese, per la riduzione del disavanzo».

Di più, soffermandosi sull’Italia, la Bce ha notato che, anche se non ha ancora ottenuto il via libera dell’Ue sulla bad bank che consenta di alleggerire le banche dai crediti deteriorati, è il Paese di tutta l’eurozona ad aver speso meno sugli aiuti alle banche durante la crisi. Per l’Eurotower, facendo la somma di tutti gli interventi è l’unico ad averci guadagnato, visto che i costi fiscali netti totali dell’assistenza al settore finanziario nel periodo 2008-2014 dell’Italia sono stati negativi per lo 0,1% del Pil. Per fare un paragone, la Germania, solitamente ritenuto un Paese virtuoso nella gestione delle finanze, ha speso per i salvataggi delle banche ben l’8% del Pil.

C’è poi il contesto generale, dove a livello europeo le aspettative della Banca centrale sono di una prosecuzione del trend di ripresa anche se a un ritmo inferiore a quanto previsto, per via dei rischi al ribasso che persistono sull’economia di Eurolandia, tra cui il recente aumento della volatilità dei mercati finanziari e la pressione sui Paesi emergenti esercitata dal rallentamento cinese a cominciare dalla seconda metà di agosto. Questi fattori, infatti, hanno principalmente influito sulle esportazioni della zona euro e ci sono ulteriori rischi al ribasso per le prospettive di crescita e di inflazione che riflettono soprattutto il rallentamento delle economie emergenti che grava sulla crescita mondiale e, di conseguenza, sulla domanda di esportazioni dell’aera euro. Non a caso, l’inflazione nell’eurozona si attesta poco al di sopra dello zero, lontano dal target della Bce del 2%, motivo per il quale l’Istituzione potrebbe ampliare il programma di acquisto di titoli, attualmente al ritmo di 60 miliardi di euro al mese, valutato uno strumento sufficientemente flessibile sia in dimensione, sia in durata (attualmente fino a settembre 2016) sia per quanto riguarda la composizione dei titoli acquistabili.

Fin qui, la versione ufficiale. Ora vediamo di contestualizzare, visto che se per quanto riguarda l’utilità del Qe in chiave di aspettative inflazionistiche sono mesi che vi dico che è nulla, c’è il rovescio della medaglia, ovvero ciò che la Bce ha fatto notare: lo spread basso garantito dai minori interessi si traduce in un tesoretto che non va sprecato. Perché? Perché l’eurozona potrebbe aver superato già oggi la metà del suo periodo di ripresa – tra l’altro debolissima – e se non costruisce dei cuscinetti difensivi, soprattutto per quanto riguarda i suoi membri più indebitati, una rotazione del mercato potrebbe trovare i governi con la guardia scoperta e la Bce a dover ammettere di non poter aumentare gli acquisti, vista la già attuale scarsezza di assets eligibili per l’acquisto.

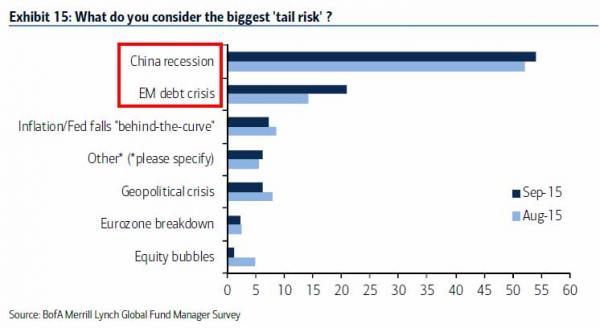

Il combinato congiunto di bassi prezzi delle materie prime, petrolio in testa e instabilità sui mercati emergenti, se infatti si è tradotto in un calo dell’export europeo, dall’altro ha portato al risultato che ci mostra il primo grafico a fondo pagina. Ovvero, i titoli azionari europei, nell’attesa della decisione della Fed e nel pieno della tempesta cinese e dei Brics, sono diventati i nuovi beni rifugio per gli stessi investitori che li scaricarono durante la crisi del debito. E il secondo grafico di Bank of America, basato sul suo sondaggio mensile tra i manager di fondi riguardo a quale evento sui mercati ritengano il maggiore “tail risk” nel mese di settembre, vede proprio Cina e mercati emergenti al centro dell’attenzione, con la rottura dell’eurozona ormai in coda alle preoccupazioni. E questi investitori, state certi, non credono alla ripresa del Vecchio continente, né tantomeno a un ampliamento del bazooka Bce, stanno semplicemente piazzando i loro investimenti lontani dalla linea del fuoco.

La quale, però, come ci insegna il recente passato, può spostarsi molto rapidamente. L’Europa oggi come oggi sta spiazzando gli Usa per quanto riguarda la crescita degli utili delle aziende quotate sull’indice benchmark Stoxx 600, le quali sono attese verso un +5,1% quest’anno e un +12% per le 50 aziende più grandi contro il +0,2% delle aziende quotate sullo Standard&Poor’s 500, stando a dati Bloomberg. Solo da inizio anno i titoli azionari dell’eurozona hanno attratto flussi per 91 miliardi di dollari, contro la perdita di 140 miliardi di quelli Usa e di 58 miliardi di quelli dei mercati emergenti, stando a dati di Epfr Global. E come ci mostrava il primo grafico il top performer è proprio il nostro Ftse Mib salito del 16% da inizio anno, contro l’8,9% del Cac40 francese e dello Stoxx a +5,7%, mentre l’S&P 500 perde il 3,1% da inizio anno e l’indice Msci Emerging markets è giù del 13%.

Il problema è che questa è finanza, è capitalizzazione di mercato, è speculazione, non è un trend innescato da una crescita sana e sostenuta dell’eurozona che attrae investitori, è fuga da contesti di maggior pericolo ma a fronte di dati macro Ue tutt’altro che entusiasmanti. Prendiamo ad esempio l’indice Zew tedesco pubblicato l’altro giorno: si aspettava un valore attorno a 25, invece è saltato fuori un poco tranquillizzante 12.1. Insomma, manager ed esperti tedeschi non guardano il futuro prossimo con grande ottimismo. Ma si sa, in questi giorni di Germania si parla solo per la questione migranti. E, in effetti, questo dato ci fa capire perché la Merkel cerchi disperatamente mano d’opera qualificata a basso costo e ieri abbia fatto appello alle case automobilistiche affinché assumano questa nuova massa di schiavi…

Il problema, quindi, è strutturale: l’Europa non è in ripresa, il problema è che gli altri sono messi peggio. Gli Usa scontano la sbornia da Qe, con i corsi retti solo da buybacks azionari e valutazioni di utile per azione da manicomio ma economia reale con già molte voci e categorie in territorio di nuovo recessivo e, infatti, gli investitori scappano già da un po’. Mentre Cina e mercati emergenti sono in pieno caos e un’eventuale mossa della Fed potrebbe farli precipitare in un’altra crisi asiatica in stile 1997. Ecco perché il monito di ieri della Bce non va letto con la sufficienza che poteva contraddistinguere quelli precedenti: questa volta non è ritualità, questa volta appare un chiaro appello di Draghi a Renzi e Padoan (oltre che agli altri ex Paesi Piigs) a evitare come la peste fughe in avanti sui conti pubblici o manovre allegre che indeboliscano le difese, perché la ripresa è falsa, non ha driver reali e la pax sugli spread – così come i successi degli indici equities – è frutto solo della rotazione per avversione di rischio e per l’anticipo di un potenziale “hike tantrum” rispetto alle decisioni della Fed (la quale se anche non ha alzato ieri, avrà già sul tavolo del meeting di dicembre di nuovo l’annosa questione da affrontare, quindi prepariamoci ad altra volatilità).

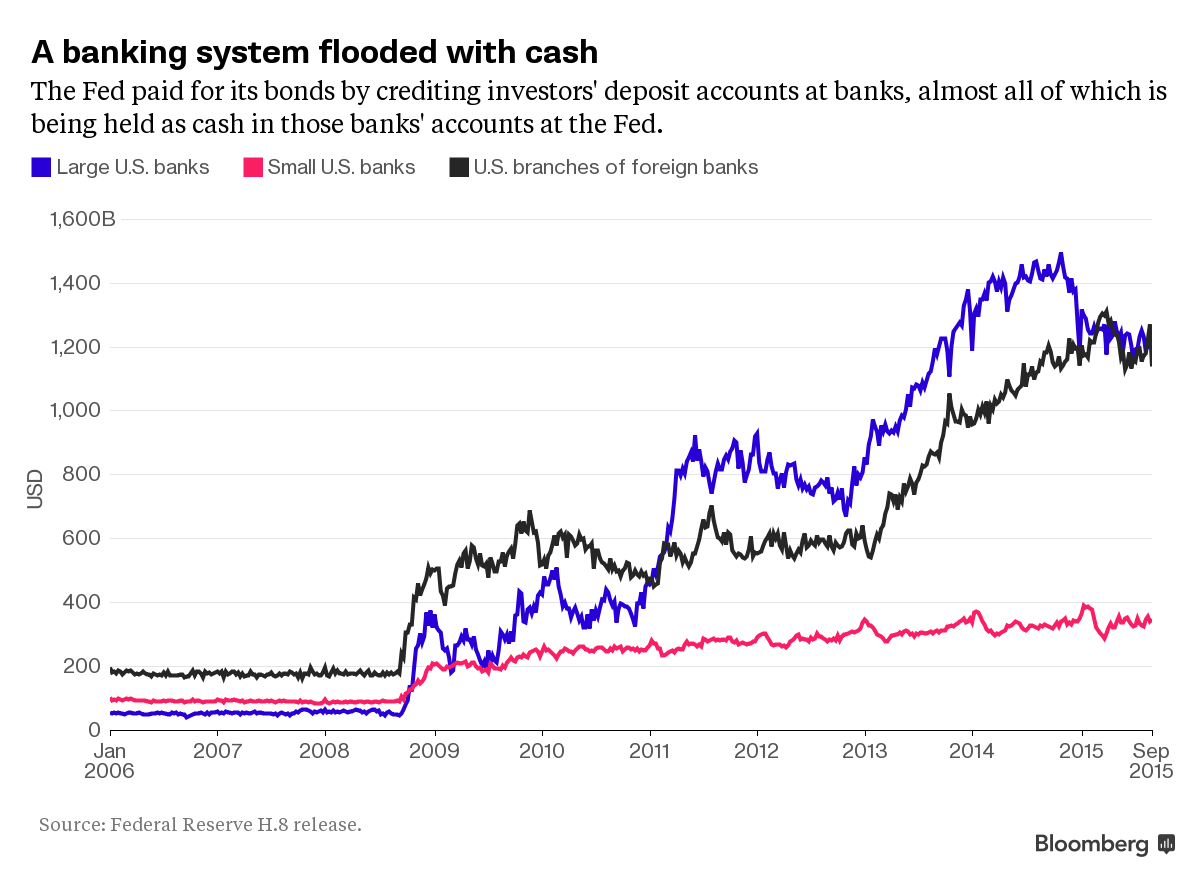

E signori, questa volta un aumento dei tassi Usa, seppur solo di un quarto di punto, non sarebbe come in passato, visto che tre round di Qe dal 2008 al 2014 hanno visto la Federal Reserve espandere il suo bilancio a 4,5 trliardi di dollari, cinque volte il livello pre-crisi e aggiungere 2,6 triliardi di dollari di riserve in eccesso di requisiti obbligatori nei conti delle banche detenuti presso di essa. E come vedete da quest’ultimo grafico, quanto versato dalla Fed alle filiali statunitensi di banche europee non è cosa da poco. Attenzione, quindi, a non sottovalutare l’avvertimento di Draghi. È un attimo passare dalla quiete alla tempesta e l’Europa non è pronta a quest’ultimo scenario.