Quando un banchiere centrale navigato e schivo come Mario Draghi sente il bisogno di intervenire in tackle, come si direbbe in gergo calcistico, c’è poco da stare allegri. Significa che è finito non solo il tempo dell’operare dietro le quinte, ma, soprattutto, quello del fioretto. E qui non parliamo del presunto bazooka sfoderato attraverso tassi negativi e Qe ma di altro: ovvero, di una chiara accusa per quanto sta accadendo. Cos’ha detto, infatti, il capo della Bce ieri mattina a una conferenza organizzata dalla Bundesbank a Francoforte, sede tutt’altro che neutrale e decisamente autorevole? «Nell’odierna economia globale ci sono forze che cospirano per tenere bassa l’inflazione e che potrebbero rallentare il raggiungimento del target del 2%, ma non vi è alcuna ragione per cui dovrebbero portare a un tasso di inflazione più basso in modo permanente».

Forze? Cospirazione? Sembra il nuovo episodio della saga di Guerre stellari, ma qui invece si tratta di un chiaro atto d’accusa del governatore della Bce verso qualcuno, più che verso una dinamica macro di più ampio respiro e che agisce silenziosa dietro le quinte. A chi si riferiva Mario Draghi? Semplice, alla Fed, pur senza averla mai minimamente citata. Perché? Ve lo spiego subito.

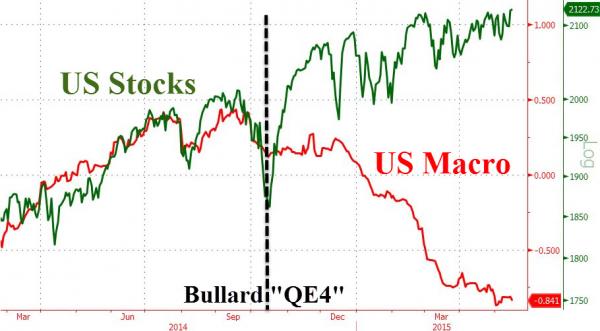

Nell’ottobre del 2014, quando la fine del Qe3 stava mandando pesantemente in correzione Wall Street, James B. Bullard, capo della Fed di St. Louis, saltò fuori dal nulla e avvertì il mercato che in caso di necessità la Federal Reserve sarebbe stata pronta a dare vita al Qe4. Boom! Il primo grafico a fondo pagina ci mostra cosa successe: i dati macro Usa andarono in continuo peggioramento, ma Wall Street evitò il tonfo e, anzi, innescò un altro mini-rally. Bene, lo scorso 13 gennaio lo stesso Bullard tornò alla ribalta e, nonostante la Fed avesse alzato i tassi dello 0,25% da meno di un mese, disse un’altra volta ai mercati di non andare nel panico, perché non era affatto detto che la politica di normalizzazione monetaria sarebbe stata veloce come annunciato dalla Yellen. Di più, se instabilità geopolitica internazionale e prezzo del petrolio avessero continuato a rafforzare il dollaro, danneggiando l’export Usa, si sarebbe potuto operare in altro modo. Il secondo grafico ci mostra quale fosse stato l’andamento di mercato fino al 13 gennaio, comparato con il precedente rally innescato da Bullard: come sappiamo, gennaio è stato il mese horribilis per le Borse. Insomma, la Bullard call questa volta non aveva funzionato.

E cos’è accaduto mercoledì? Questa volta a intervenire sul mercato, a Borse aperte, è stato il numero uno della Fed di New York, Bill Dudley, il quale ha di fatto sconfessato quanto fatto in dicembre dalla Fed, ammettendo che quel policy error peserà sulle future azioni del Fomc, il Comitato monetario e che quindi ogni altro aumento dei tassi è da mettere già da oggi in ghiaccio. Se si agirà sulla leva monetaria, sarà al ribasso e non certo al rialzo. Reazione del mercato? Wall Street dallo sprofondo rosso è passata in positivo, tranne che con il Nasdaq zavorrato dai conti di alcune big, ma soprattutto il dollaro si è indebolito ai massimi da sette anni, consentendo in automatico al prezzo del petrolio di salire dell’8% in una sola giornata, come ci mostra il terzo grafico. Ma essendo le dinamiche forex un gioco bilaterale, se il dollaro scende l’euro sale: e, infatti, l’altro giorno si è sfondata la quota psicologica di 1,10.

La Fed sta facendo la guerra a Draghi? No, sta combattendo una guerra come tutte le altre Banche centrali al mondo: una guerra di sopravvivenza alla decisione folle della Fed di alzare i tassi con il Paese in quasi recessione economica e industriale e innescando una margin call sul dollaro che ha schiantato i Paesi maggiormente indebitati in biglietti verdi, emergenti in testa. Peccato che Dudley abbia trovato la Bce con la guardia abbassata. Cosa farà ora l’Eurotower?

Sempre ieri, Draghi ha ribadito che «se non ci arrendiamo alla bassa inflazione e certamente non lo faremo, torneremo ai livelli in linea con i nostri obiettivi. I rischi di agire troppo tardi superano i rischi di agire troppo presto». Di più, per Draghi «quello che conta è che le Banche centrali agiscano nell’ambito dei loro mandati per attuarli. Nell’area euro questo può creare diverse sfide, ma queste sfide possono essere mitigate e non giustificano l’inazione. La Banca centrale europea non può accettare che i rischi di effetti collaterali distorsivi delle sue misure si mettano di traverso, se fosse necessario adottare una linea più espansiva. Cerchiamo sempre di limitare le distorsioni causate dalle nostre politiche, ma la priorità è garantire l’obiettivo di stabilità dei prezzi».

Segnatevi bene questo ultimo periodo: non è una promessa, ma una minaccia di Draghi. Ovvero, attenti perché i colpi bassi sappiamo tirarli anche noi europei. Per Draghi, infatti, «non dobbiamo mai mancare di ottemperare al nostro mandato solo a causa delle conseguenze non volute. Significherebbe stravolgere il nostro mandato ed è una cosa che non siamo liberi di fare». Poi, una stoccata ala Bundesbank che ospitava la conferenza e al duo Merkel-Schauble: «Nell’area euro manca ancora un accordo sul terzo pilastro dell’Unione bancaria, la garanzia sui depositi, elemento essenziale di una vera moneta unica. Per questa ragione è benvenuta la proposta della Commissione di introdurre uno Schema di garanzia europea di assicurazione sui depositi». E cosa prevede questa proposta? «Da una parte stabilisce l’obiettivo di introdurre un vero sistema europeo di protezione dei correntisti e dall’altro fornisce numerose salvaguardie contro l’azzardo morale per evitare che la condivisione dei rischi diventi una distribuzione dei rischi».

Risultato? Dopo le parole di Draghi l’euro si è portato da 1,107 a 1,1154 dollari. Un fallimento? No, è troppo presto per dirlo, ma la giornata di ieri e le parole del governatore sanciscono qualcosa di ben più importante di un cross valutario. Ovvero che nelle dinamiche di equilibrio delle forze all’interno della Bce, ora è Draghi a comandare e non la Bundesbank. Il motivo? D

Uplice. Da un lato c’è l’enorme debolezza politica di Berlino dopo lo scandalo delle violenze dei migranti e l’ondata di sdegno anti-Merkel dei cittadini (1 su 4 vuole che si dimetta, stando a un recente sondaggio), tanto che ieri il premier bavarese, Horst Seehofer, accompagnato dal suo predecessore, Edmund Stoiber, ha incontrato Vladimir Putin a Mosca in un viaggio che quando fu annunciato a dicembre scatenò le ire degli esponenti della Cdu al governo in Germania e che invece la scorsa settimana è stato benedetto proprio dall’esecutivo. Di cosa si è parlato? Petrolio, gas, Nord Stream 2 e sanzioni che stanno piegando le industrie tedesche: come sono cambiate le cose dopo i fatti del Capodanno di Colonia, non vi pare? Dall’altro lato c’è il caso Deutsche Bank, il cui titolo è crollato ai minimi in Borsa, mentre il credit default swap a 5 anni segnala rischi allarmanti.

Qual è il problema? Primo, il gigante tedesco ha emesso prodotti derivati per 75 triliardi di dollari, 20 volte il Pil della Germania, oltre 5 volte il Pil della zona euro e quattro abbondanti il debito pubblico americano. Capite da soli che un’insolvenza travolgerebbe le controparti di mezzo mondo. Di più, per raccogliere denaro Deutsche Bank ha cominciato a emettere junk-bonds travestiti da CoCo Bonds, Convertible Contingent Bonds: si tratta di obbligazioni ibride convertibili che, in determinate condizioni, si trasformano in azioni, quindi in capitale della banca che li ha emessi, alleggerendone sostanzialmente l’esposizione debitoria. Questi titoli vengono convertiti in azioni solo se il Tier 1 (il coefficiente che indica il livello di patrimonializzazione) della banca che li ha emessi scende sotto la soglia del 5%. Parliamo di un controvalore di emissione da 6,4 miliardi di dollari, casualmente cifra simile ai 6,7 miliardi di dollari che è stata la perdita netta di Deutsche Bank nel 2015: voleva evitare un aumento di capitale decisamente problematico vendendo immondizia ai clienti, stile Banca Etruria ma in grande?

Temo di sì, altrimenti non si spiegherebbe perché in un mondo di tassi in negativo e obbligazioni che rendono nulla, il decennale spazzatura offerto da Deustche offra il 6% di rendimento! Di più, quella carta ad aprile dello scorso anno tradava a 102,11, ovvero si pagava 102 per un face value di 100, mentre oggi si negozia a 77, come mostra il grafico qui sotto. Cosa significa? Che la gente ha capito come Deutsche Bank ormai operi a pochi centimetri dai cavi dell’alta tensione per disperazione da capitale e quindi ci si gira alla larga, almeno la grande platea degli investitori non speculativi.

Capito perché Draghi può minacciare la Fed, facendosi forti di una rinnovata unità di intenti all’interno del suo board? La grande vendetta della periferia d’Europa potrebbe essere dietro l’angolo: Deutsche Bank rischia di essere la nuova Lehman Brothers. Ma del mondo intero, non solo d’Europa. La guerra abbia inizio.