Niente di sconvolgente, meglio premetterlo, ma era ampiamente atteso. Dopo lo shock di marzo e le polemiche tedesche degli ultimi giorni, Mario Draghi non poteva avanzare nuovi azzardi e così è stato. Nel corso della conferenza stampa seguita alla riunione del board, il governatore della Banca centrale europea ha annunciato di aver iniziato «l’espansione» del programma di acquisti mensili di titoli a 80 miliardi di euro, dai 60 precedenti. Inoltre, la Bce ha lasciato invariato il tasso di rifinanziamento principale a zero, dopo il taglio di 5 punti base di marzo: confermati a -0,40% i tassi sui depositi overnight presso lo sportello Bce, mentre il tasso di rifinanziamento marginale resta allo 0,25%. E attenzione, perché l’attuale, fallimentare, situazione di tassi ultra-bassi è destinata a proseguire, visto che proprio Draghi ha sottolineato come i tassi resteranno agli attuali livelli «o anche inferiori» per un lungo periodo e, comunque, oltre la fine del programma di acquisto titoli, previsto nel marzo 2017. Questo nel quadro di una ripresa che continua, ma è frenata da incertezze globali «persistenti» e di un’inflazione che «potrebbe tornare negativa nei prossimi mesi» prima di ricominciare a crescere verso fine anno.

Draghi ha poi smentito che la banca abbia mai discusso dell’ipotesi di helicopter money, cioè di finanziamenti diretti alle famiglie, perché sarebbe «interessante, ma piena di difficoltà anche di ordine legale». C’era poi attesa per le risposte che il governatore avrebbe dato all’establishment politico tedesco, capeggiato dal ministro delle Finanze, Wolfgang Schaeuble, che lo ha accusato di danneggiare i risparmiatori tedeschi con la prolungata politica dei tassi a zero. I vertici della Bce, ha detto Draghi, obbediscono “alle leggi” e non ai politici, aggiungendo che «il Consiglio direttivo difende unanimemente l’indipendenza della banca centrale e l’adeguatezza» della sua attuale politica monetaria. La Bce, ha chiarito, ha un mandato «per l’intera eurozona», non per la sola Germania. Insomma, niente fuochi d’artificio, ma qualche precisa staffilata.

D’altronde era difficile che, in assenza di notizie catastrofiche, la Banca centrale europea prendesse altre iniziative dopo il taglio dei tassi e l’ampliamento del Quantitative easing deciso a marzo e in attesa del lancio al giugno della nuova serie di Tltro2, le aste di liquidità a lungo termine finalizzate ai prestiti alle imprese. L’analisi economica, d’altronde, non dava indicazioni nuove, in alcun senso, dato che l’inflazione, ad esempio, non accenna a migliorare. Il ritorno a marzo dell’inflazione a zero – livello comunque insoddisfacente – dal -0,2% annuo di febbraio e il miglioramento dell’inflazione core (che esclude alimentari ed energia) dal +0,8% all’1% sono pannicelli caldi, visto che i prezzi dei beni industriali (non energetici), quelli più esposti alla concorrenza internazionale, hanno rallentato, passando da un incremento annuo dello 0,7% a febbraio allo 0,5% di marzo.

Il piccolissimo progresso dell’indice complessivo è quindi tutto legato all’andamento dei prezzi dei servizi – che pesano per il 44,2% dell’indice – che hanno accelerato all’1,4% annuo. Ma anche in questo caso c’è poco da gioire, perché questo risultato è derivante dall’effetto degli aumenti delle tariffe turistiche: Pasqua, quest’anno, è caduta a marzo, mentre nel 2015 era ad aprile. Il sottoindice, in accelerazione, ha quindi registrato questa discrepanza temporale, ma già dalla prossima rilevazione potrà invece incorporare una nuova debolezza e rallentare, se non flettere. Inoltre, il rialzo dell’euro non aiuta. Da un anno a questa parte, infatti, la moneta unica è spinta lentamente in alto da una irregolare ma chiara tendenza all’apprezzamento. Il cambio effettivo, un indice che riassume l’andamento verso le principali valute, era a quota 88,948 il 6 aprile 2015 e a quota 94,6157 martedì scorso, con un rialzo del 6,4% che non aiuta l’economia, né l’andamento dei suoi prezzi. Il livello attuale è sicuramente lontano dal 104,5 di aprile 2014, e ancora di più dal 113,5 di fine 2009, ma gli sviluppi e le prospettive della politica monetaria del mondo, dopo il rialzo dei tassi americani, avrebbe fatto sperare qualcosa in più proprio negli ultimi mesi.

«Il tasso di cambio non è un nostro target», ha detto ieri Draghi: e alle ore 15:05 l’euro guadagnava lo 0,7% a 1,1378 dollari. Ma soprattutto, il periodo di apprezzamento ha coinciso con quello del Quantitative easing, alimentando le critiche, soprattutto tedesche. Le quali sono aumentate di tono e volume proprio negli ultimi giorni: se come anticipato Wolfgang Schauble ha parlato di «danno enorme» rispetto alla scelta di andare in negativo con i tassi, prendendosela personalmente con Draghi, ritenuto colpevole delle «centinaia di miliardi» che i tassi bassi fanno perdere ai risparmiatori tedeschi, anche il vice-segretario della Csu, Hans-Peter Friedrich, non è andato per il sottile, chiedendo che «il prossimo capo della Bce dovrà essere tedesco. Le politiche di Mario Draghi hanno gravemente compromesso la credibilità della banca centrale». Ancora il ministro federale ai trasporti, Alex Dobrindt (Csu), a detta del quale «la politica ad alto rischio della Bce apre un buco enorme nel sistema delle pensioni» e per finire Michael Fucs e Ralph Brinkhaus, due vice-presidenti del gruppo parlamentare Cdu: «La Germania deve mettere la Bce sotto pressione per costringerla a giustificarsi, altrimenti nulla cambierà». Eccesso di rigidità tedesca, al netto di un surplus enorme che Berlino continua ad accumulare e non intende spendere, di fatto una violazione delle regole europee esattamente quanto l’eccesso di deficit (ancorché meno dannosa)?

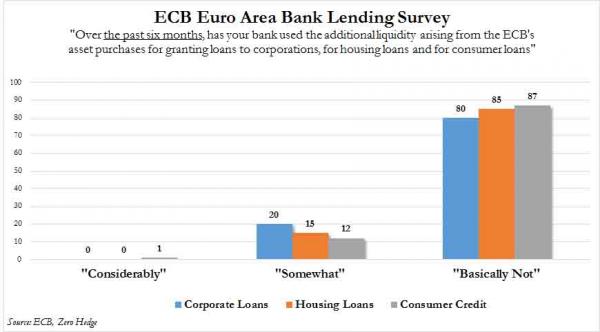

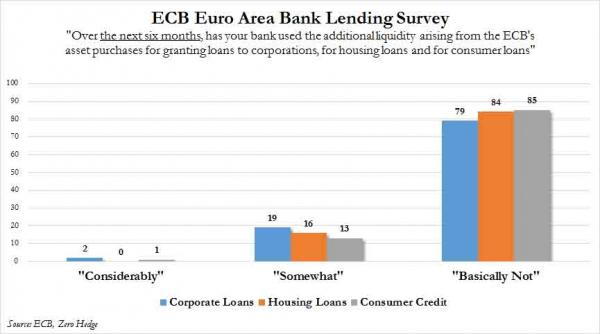

Andiamoci piano, perché a dire che il Qe di Mario Draghi non serva a nulla, se non a calmierare artificialmente gli spread sovrani (evitando danni alle già disastrate banche che li detengono con il badile) e a sostenere gli indici di Borsa, sono le stesse banche europee che la Bce ha interpellato per il suo sondaggio interno e che hanno offerto tutte la stessa risposta: il Qe non ha alcun impatto sulla nostra operatività, nella fattispecie sui prestiti all’economia reale, l’unico vero driver potenziale della ripresa. Ecco la domanda posta a pagina 46 del documento di 54 pagine della Bce: «Negli ultimi sei mesi, la tua banca ha utilizzato la liquidità addizionale ottenuta attraverso il programma di acquisto della Bce per garantire prestiti ad aziende, mutui immobiliari o prestiti legati al consumo?». Risposta? Ce la mostrano questi due grafici: lo 0% degli interpellati ha risposto “considerevolmente”, mentre tra l’80% e il 90% ha riposto “basicamente no”.

Insomma, il Qe non serve a nulla rispetto alla priorità assoluta di riattivare la dinamica creditizia nell’eurozona verso famiglie e imprese. Ve lo dico da prima che partisse, ma ora sono le banche stesse a confermarlo. Stessa risposta, ovvero un no assoluto, alla domanda rispetto alle intenzioni future per i prossimi sei mesi: la liquidità addizionale non finirà in prestiti e mutui, scordatevelo. E la medesima risposta è giunta in massa anche rispetto alla bontà dei tassi negativi: insomma, le stesse banche europee dicono che la Bce non sta facendo nulla per stimolare l’erogazione di credito e che preferiscono pagare qualcosa all’Eurotower per depositare in overnight piuttosto che erogare credito.

Tutta colpa dei tedeschi? No, ve lo garantisco. Perché è l’impianto della politica di stimolo basata su tassi a zero o negativi a essere ontologicamente sbagliato e mendace e ce lo conferma anche la Riksbank, ovvero la Banca centrale svedese, la quale poche ore prima che Draghi prendesse la parola ha stupito il mondo ampliando ancora il suo programma di Qe di altri 45 miliardi di corone nel secondo semestre di quest’anno, di fatto monetizzando anche i fiordi. Risultato e reazione del mercato? Quella che vedete nel grafico: corona in apprezzamento, esattamente il contrario di quanto la Riksbank vorrebbe ottenere con le sue azioni. Ma, si sa, se si invita il mercato ad andarefront-load con i tuoi acquisti, la valuta si apprezza e la bolla immobiliare si espande: non ci vuole un laureato ad Harvard. Peccato che mezzo mondo pensi il contrario e, purtroppo, i risultati di questa ubriacatura keynesiana da stimolo sono ben visibili agli occhi di tutti. Tranne, ovviamente, a quelli che non vogliono vedere. Se, come immagino, le aste Tltro2 si riveleranno un sontuoso fallimento, allora avremo la certezza che l’intero impianto messo in piedi da Draghi è destinato a fallire: peccato che potrebbe essere qualche Paese della periferia dell’eurozona a fargli compagnia, condividendone il destino.