Più che una conferenza stampa, quello compiuto ieri da Mario Draghi è stato un vero e proprio stress test dei mercati in tempo reale. Nessuno si attendeva grandi novità dalla riunione del board Bce, ma il mercato guardava con attenzione a possibili rilassamenti nei criteri di acquisto di bond, sia sovrani che corporate, all’interno del Qe: nessun cambiamento, né sul principio di capital key, nel sul floor di rendimento. State tranquilli, lo farà a settembre e più avanti vi spiegherò il perché. Vediamo ora la cronaca dell’accaduto.

La Banca centrale europea ha lasciato invariato a zero il tasso di rifinanziamento principale, confermando anche a -0,40% i tassi sui depositi overnight presso lo sportello Bce, mentre il tasso di rifinanziamento marginale resta allo 0,25%. Come anticipato, nessuna variazione anche per quanto riguarda il programma di acquisti da 80 miliardi che proseguirà fino al marzo 2017 «o anche oltre, se necessario. Inoltre, il Consiglio direttivo continua ad attendersi che i tassi di riferimento della Banca centrale rimangano al livello attuale o inferiore per un prolungato periodo di tempo e ben oltre l’orizzonte degli acquisti netti di attività». Insomma, acqua calda.

Nel corso della sua conferenza stampa, la prima dopo il referendum sul Brexit, Mario Draghi ha assicurato che la Bce continuerà a seguire la situazione con attenzione, mettendo a disposizione tutti gli strumenti del mandato dell’istituto per proteggere la stabilità del sistema: «È troppo presto per valutare l’impatto economico del Brexit, lo valuteremo quando avremo più informazioni». In ogni caso, i mercati finanziari «hanno reagito all’aumento della volatilità seguita al voto sul Brexit con resistenza incoraggiante». Di più, gli indicatori economici confermano «lo scenario di base di una ripresa in corso, che procede a ritmo moderato e con un aumento dell’inflazione». Dove lo abbia visto non è dato a sapersi, ma il capo è lui, quindi ha sempre ragione. Per Draghi, «i rischi per l’eurozona restano orientati al ribasso sia a causa del Brexit che di altre incertezze geopolitiche», ma proprio per questo Francoforte «resta pronta a fornire liquidità, se necessario e a ricorrere a tutti gli strumenti nell’ambito del proprio mandato». Insomma, anche qui nulla di sconvolgente.

Più interessante, invece, quando Mario Draghi è intervenuto sul tema banche. «Servono anche altre politiche: una di queste è la gestione delle sofferenze bancarie. Non lo consideriamo un rischio ma una questione da affrontare», ha detto Draghi, rispondendo a una domanda sui problemi delle banche italiane e portoghesi. Per il numero uno dell’Eurotower, «le regole comunitarie contengono tutta la flessibilità necessaria per gestire le situazioni straordinarie e valutare come utilizzare questa flessibilità spetta alla Commissione». E qui, scusate, ma c’è puzza di presa in giro. O, peggio, di pericolo imminente di cui Draghi vuole per ora lavarsi le mani.

Sono infatti passati solo tre giorni da quando la Corte Ue ha emesso la sua sentenza sul salvataggio delle banche slovene, 3 miliardi di euro iniettati nel sistema all’apice della crisi, ma che ha comportato nel contempo anche il bail-in con il coinvolgimento di azionisti e obbligazionisti subordinati. Non avendo questi istituti di credito capitali sufficienti per soddisfare i creditori e coprire il valore dei depositi, il 17 dicembre 2013, la Banca centrale slovena decise di intervenire e l’operazione venne autorizzata dalla Commissione europea: il governo iniettò 3 miliardi di euro, ma chiese agli obbligazionisti subordinati e agli azionisti di partecipare alle perdite e al salvataggio fino a 600 milioni di euro complessivi per tutte le cinque banche coinvolte. Per questo, la Corte costituzionale slovena ha chiesto alla Corte di Giustizia Ue di pronunciarsi sulla validità e sull’interpretazione delle disposizioni della comunicazione della Commissione sul settore bancario che fissa le regole del burden sharing tra i creditori privati.

E cos’è stato deciso? Pur ritenendo il criterio del bail-in corretto, la Corte ha stabilito che gli Stati membri hanno sempre la facoltà di notificare alla Commissione progetti di aiuto di Stato che non soddisfano i criteri previsti da detta comunicazione e la Commissione può autorizzarli in circostanze eccezionali. Ne consegue che «la comunicazione sul settore bancario non è idonea a creare obblighi autonomi in capo agli Stati membri e non ha pertanto effetti vincolanti nei loro confronti». Della serie, il bail-in è legittimo ma non è vincolante. Quindi, siamo al potenziale far west di figli e figliastri, perché il destino del sistema bancario di un Paese è totalmente nelle mani della Commissione Ue, la quale può bocciare o promuovere piani alternativi di salvataggio e ricapitalizzazione, obbligando qualcuno a far pagare azionisti e obbligazionisti, mentre qualcun altro può usare soldi pubblici.

Mi pare un criterio vagamente aleatorio e la presa di posizione di Draghi sull’argomento, se così vogliamo chiamarla, abbastanza pilatesca. Tanto più che lo stesso numero uno dell’Eurotower ha dichiarato che sulle banche in Europa «è possibile utilizzare aiuti di Stato nel caso di circostanze eccezionali, come quando i mercati di smaltimento dei crediti deteriorati non funzionano e si vogliono evitare vendite incontrollate». Lasciapassare per Mps attraverso Atlante 2, visto che il titolo dell’istituto senese casualmente ieri era stra-comprato? Consob e Bankitalia hanno nulla da dire?

Infine, per «poter beneficiare pienamente del Qe serve il contributo di altre aree a livello nazionale ed europeo per riforme strutturali che riducano la disoccupazione e aumentino la crescita potenziale». E questa frase, mi siete testimoni, Draghi la dice a ogni conferenza stampa da almeno un anno e mezzo. Insomma, fossi Renzi o Padoan mi sentirei un pochino più tranquillo. Il problema è la struttura portante del Qe, visto che come vi dicevo prima a settembre od ottobre, Draghi dovrà mettere mano alle regole che ordinano il programma di acquisto, per il semplice fatto che, stando a quelle attuali, entro sei mesi l’eurosistema potrebbe arrivare al limite di detenzione di debito tedesco.

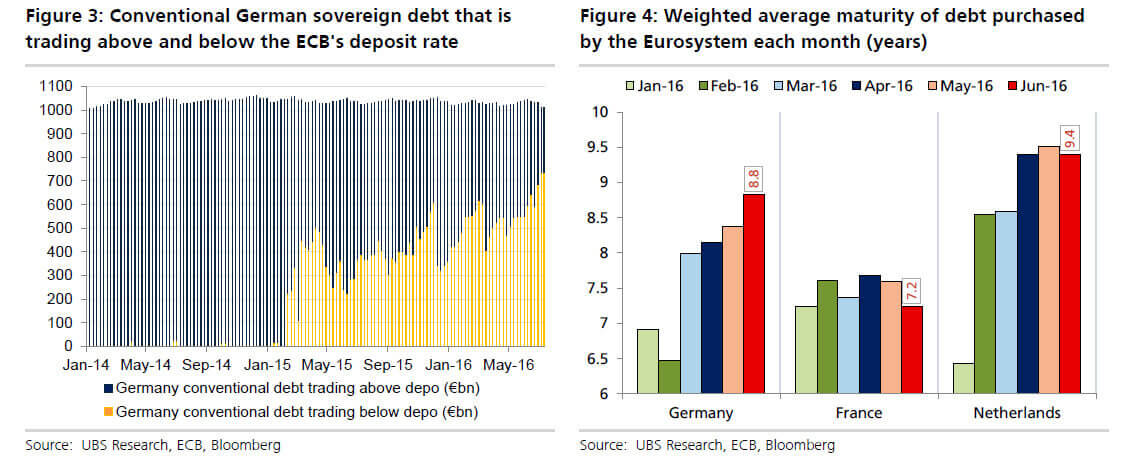

Occorre cambiare i criteri di acquisto e questo è il nodo, visto che la realtà stride pesantemente con quanto detto dallo stesso Draghi soltanto un mese fa, quando parlò «di ampia liquidità»: non è così, perché le securities con rendimento al di sotto del floor della Bce per gli acquisti, -0,40%, sono cresciute del 60%, stando alla valutazione sul Bloomberg German bond index, il cui controvalore è di 1,13 triliardi di euro. E come ci mostra il grafico 3 a fondo pagina, questo significa che non sono eligibili all’acquisto da parte della Bce: dipende tutto dai criteri ed esiste un rischio che, se i rendimenti del Bund continueranno a calare, un primo shortage si abbia già durante gli acquisti agostani.

Non mi stupirebbe, quindi, che prima di fine mese, la Bce renda noto – come l’anno scorso – che per evitare intoppi per i bassi volumi del mese di agosto, anticiperà gli acquisti, aumentando il controvalore di fine luglio. Al livello attuale, l’eurosistema acquista mensilmente circa 19 miliardi di bond tedeschi (regionali, sovrani e di agenzie) su un totale di 80 miliardi e per questo Peter Schaffrik, capo del dipartimento europeo di Royal Bank of Canada, ammette che «la Bce può mantenere questo passo solo per un paio di mesi e la ragione sta tutta nelle regole che si è auto-imposta».

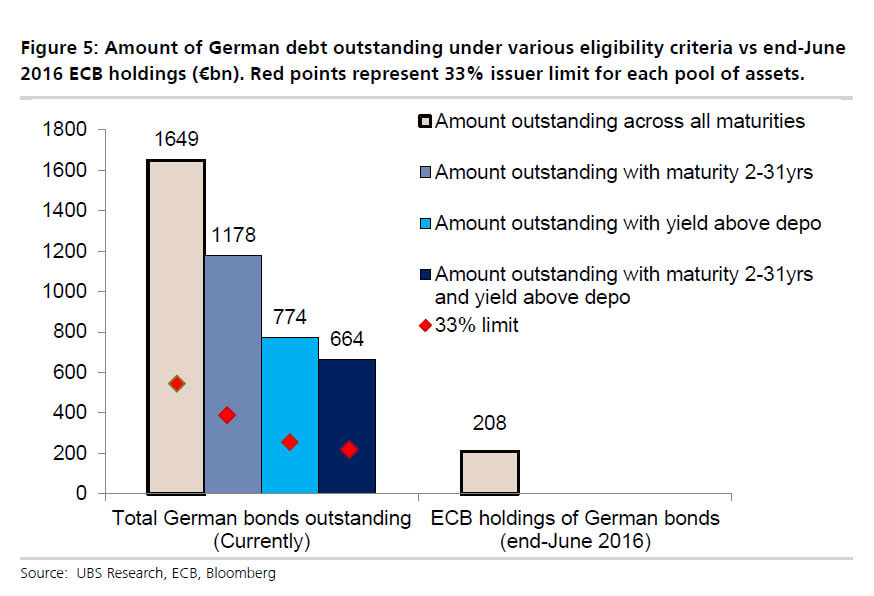

Errore di valutazione in fase di preparazione del Qe? No, scelta volontaria per non mostrare subito ai mercati quanto la situazione fosse grave e quanto la Bce fosse costretta a comprare per mantenere la carreggiata: ora, però, sono i problemi tecnici del mercato a farsi vivi. E quelli non si possono né nascondere, né ignorare. L’ultimo grafico ci mostra come si amplierebbe la pool di bond eligibili all’acquisto se soltanto la Bce abbandonasse il floor del tasso di deposito, mantenendo inalterate tutte le altre regole, come il range 2-31 anni sulla maturity delle obbligazioni: al ritmo attuale, potrebbe comprare bond tedeschi per altri 11 mesi, garantendosi un grosso sospiro di sollievo. Il problema è che dopo il non annuncio al riguardo di ieri da parte di Mario Draghi, il rendimento del Bund a 10 anni è tornato sotto zero e la tendenza non è affatto quella di un rialzo degli yields lungo tutta la curva.

Insomma, per ora i mercati hanno passato lo stress test di Draghi solo per la sua apertura a interventi pubblici per la banche che debbano smaltire non-performing loans in eccesso, ma presto, temo, busseranno alla sua porta per chiedere conto delle regole del Qe e del loro ammorbidimento. Dio non volesse una fuga verso i beni rifugio durante il mese d’agosto, magari per un allarme che arrivi da Italia o Portogallo: perché a quel punto, i rendimenti tedeschi si schianterebbero e gli investitori non busserebbero più alla porta della Bce. La sfonderebbero.