Siamo ufficialmente in guerra. La Consob si è infatti mossa a tutela delle società italiane più colpite a Piazza Affari dall’ondata di vendite registrata negli ultimi giorni. E mentre l’altro giorno Mps ha guadagnato il 6% grazie al bando di vendita allo scoperto, da ieri e per tre mesi (fino al 5 ottobre) non sarà possibile tenere posizioni corte nette sul titolo della banca senese. L’organismo di vigilanza ha specificato che non è ammessa nessuna posizione ribassista con strumenti derivati, compresi quelli che hanno come sottostante la banca o con ordini che partono dall’estero e il divieto è stato esteso agli operatori market maker. Dal divieto sono escluse le operazioni finanziarie che hanno come sottostante indici finanziari quali il Ftse Mib, in cui però il titolo Mps pesa solo per una minima parte nel benchmark complessivo.

Come mai, allora, ieri all’ora di pranzo il titolo dell’istituto senese perdeva l’1,7%? Forse per quello che ci mostra il grafico a fondo pagina: perché non appena imposto il divieto di vendita allo scoperto, chi voleva speculare ha immediatamente scelto la strada alternativa. E, come vedete dai volumi, l’ha fatto con il badile, un po’ come fece Deutsche Bank nel 2011 quando scaricò il nostro debito: operando sui credit default swap della banca. Da quanto si capisce, ora Consob ha vietato anche quel tipo di operazione, ma quegli strumenti acquistati restano e pesano sul mercato: perché, psicologicamente, chi opera sa che quando ci si carica di cds, vuol dire che l’incidente è dietro l’angolo. Certo, ci si può sbagliare e perdere tutto, ma raramente accade. E, soprattutto, con questi volumi.

Di più, Consob ha inoltre vietato le vendite allo scoperto nella giornata di ieri su Telecom Italia e sul Credito Valtellinese, dopo i forti ribassi registrati mercoledì dai due titoli, i quali hanno perso, rispettivamente, il 10,81% e il 12,38%. Una banca del territorio sana, di quelle che fanno il loro lavoro, e un’azienda strategica: preparatevi ad altri divieti a macchia di leopardo nei giorni prossimi. Anche perché le locuste cominciano a uscire platealmente allo scoperto. Mentre ieri alla sede della Fiera di Vicenza si riuniva l’assemblea dei soci della Popolare, la prima dopo l’arrivo del Fondo Atlante nell’azionariato, ecco che qualcuno metteva nero su bianco la sua offerta. Stando a ipotesi di stampa, un gruppo di quattro fondi americani per lo più di private equity (Atlas Merchant Capital, Warburg Pincus, Centerbridge e l’hedge fund Baupost) avrebbe presentato ufficialmente una manifestazione di interesse per rilevare sia la popolare vicentina che Veneto Banca, con l’idea di fondere i due istituti. Il gruppo, assistito dal superconsulente Bob Diamond, fondatore di Atlas ed ex top manager di Barclays, non ha però ancora definito un prezzo.

Come mai? Al centro della questione, pare, la valutazione dei non-performing loans delle due banche. Capito, come funziona? La Bce fa scoppiare il bubbone Mps, mentre in contemporanea Deutsche Bank si schianta silenziosa sul Dax, il pubblico si allarma, la politica fibrilla, la Bce promette scudi e soluzioni e, guarda caso, cominciano a saltar fuori gli interessati alle banche tremebonde, alternativa “di mercato” al Fondo Atlante 2 o a Cassa depositi e prestiti. Solo che lorsignori vogliono pagare poco, quindi lasceranno che sia la mano pubblica o europea a garantire uno smaltimento “controllato” delle sofferenze e poi, quando i conti saranno ripuliti o comunque stabilizzati, arriveranno i “cavalieri bianchi” a far un sol boccone di banche profittevoli e radicate in territori ricchi, ancorché governate per anni da delinquenti tipo Zonin.

Ecco il capitalismo al suo meglio, roba che uno Stato serio avrebbe già risposto per le rime ai quattro fondi. E invece no, l’emergenza è tale, anche se si tende ancora a negarla, che si deve lasciare aperta ogni porta: anche soltanto per rendere noto al mercato che c’è interesse e, così facendo, magari calmare i tonfi, evitando che la Consob debba arrivare a decisioni drastiche da stato di allarme. L’Italia è sotto attacco, ve lo dico da settimane e il fatto che l’altro giorno Matteo Renzi abbia dato vita a un’intemerata contro Deutsche Bank e la sua esposizione ai derivati, dimostra che ho ragione: qui non si tratta di conti a pezzi – quelli li hanno praticamente tutti, grazie alle politiche delle Banche centrali – qui si tratta di un attacco all’anello debole politicamente ma too big to fail a livello economico dell’Unione.

Non ci credete? Allora ditemi se avete letto o sentito di questa notizia da qualche parte sui grandi media. A causa del forte calo del titolo di Deutsche Bank a Francoforte e di Credit Suisse a Zurigo, queste due banche potrebbero perdere il proprio posto nell’indice Stoxx 600. Capito bene, fuori dall’indice delle blue chips! Infatti, se una società scende di posizione nella classifica delle 75 migliori per due mesi consecutivi può essere rimossa dall’indice: «Non è uno scenario improbabile, recuperi del 10% non sono semplici», ha commentato un analista. La prossima revisione degli indici è prevista per settembre e tutte le modifiche dovranno tener conto dei prezzi alla fine di agosto: sono questi i fenomeni di mercato che vengono a darci lezioni, al netto della mala gestione di molti nostri istituti?

In compenso, Mediobanca Securities non usa mezzi termini: «La situazione di Mps sta precipitando. Le autorità hanno ormai imparato che il bail-in provoca elevati costi per il sistema bancario rispetto ai benefici che porta, e in particolare per Mps. Il sistema stesso ha utilizzato Atlante per evitare tale scenario con la Banca Popolare di Vicenza e Veneto Banca. Permettere che accada alla terza più grande banca italiana sarebbe irrazionale, a nostro avviso, le conseguenze sarebbero probabilmente sistemiche». Avete letto bene, sistemiche. Innanzitutto per noi.

E qui, scusate, ma c’è una questione di importanza fondamentale proprio per il sistema. Quando si comincerà a riflettere sulla questione delle info price sensitive che escono indisturbate dalle varie authority e con timing molto spesso sospetti? Che senso ha annunciare che il prossimo 29 luglio usciranno i risultati degli stress test dell’Eba, l’autorità bancaria europea, che questi non avranno obbligo di aumento di capitale, se poi cominciano a esserci tre settimane prima anticipazioni di ogni genere? Che senso ha che la lettera della Bce a Mps esca sui giornali, divenga pubblica? Sono regali alla speculazione, punto e stop. La quale, infatti, non si è persa l’occasione di entrare in pista.

Quello a cui stiamo assistendo, ormai da anni, è un gioco molto pericoloso, a cui si aggiungono report di analisti su misura. La domanda da porsi è, perché non viene fermato questo gioco, questo circolo vizioso, authority, stampa, analisti? Forse perché, con tutta evidenza, è utile a qualcuno? Ma tranquilli, ci sarà pane duro anche per altri. Ne è convinto John Anderson, money manager alla Smith & Williamson Investment Management di Londra: «I rendimenti dei bond governativi ci stanno dicendo che qualcosa di molto brutto sta per accadere. Le sospensioni dei property fund a cui stiamo assistendo sul mercato britannico sono preoccupanti. Al momento io sono risk-off».

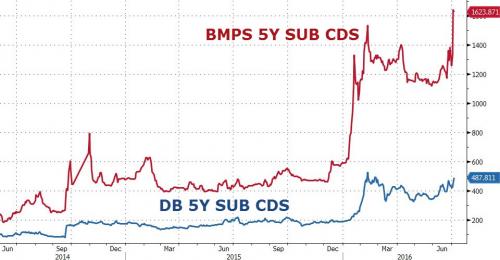

E il grafico a fondo pagina, ci mostra come un versione 2.0 del 2008 sia pronta per entrare in azione a breve, prima di fine anno. Ne è certo anche il re dell’obbligazionario, Jeff Gundlach, il quale parlando con la Reuters dopo la pubblicazione delle minute – sempre più caute – della Fed di mercoledì, ha dichiarato quanto segue: «Le banche stanno morendo e i governanti non sanno cosa fare. Osservate il titolo di Deutsche Bank andare in cifra singola a livello di prezzo (oggi è sugli 11 euro per azione, ndr) e la gente comincerà ad andare nel panico. Vedrete la gente chiedere a gran voce che la politica e le authority, Banche centrali in testa, facciano qualcosa».

Che fare? Lapidario Gundlach: «Io non sto vendendo oro». Quota 1400 dollari l’oncia entro l’anno? D’altronde, quando la paura fa novanta, l’oro entra sempre in scena. E se volete la prova ulteriore che qualcosa sia in pesante ebollizione, chiedetevi perché le aspettative di mercato per un rialzo dei tassi della Fed a novembre siano oggi allo 0%, mentre ci si attende al 23% un nuovo taglio dei tassi americani a settembre! E come mai per dicembre, ovvero dopo le elezioni presidenziali, le probabilità di un nuovo rialzo sono date solo al 7,7% da chi opera? Se tutto va così bene come ci hanno detto per mesi e mesi, perché dopo il meeting agostano di Jackson Hole, la Fed in settembre dovrebbe rimangiarsi la parola e tornare addirittura a tagliare i tassi? Perché forse qualcosa lo renderà emergenzialmente necessario e accettabile. Cosa, però?