ALITALIA/ La “bandiera” da non vendere con la compagnia

Per un Paese è importante avere una compagnia di bandiera. E se questa finisse in mano straniera ci potrebbero essere delle conseguenze negative. UGO ARRIGO

Alitalia oggi diventata ITA (LaPresse)

Alitalia oggi diventata ITA (LaPresse) Esistono ancora le compagnie di bandiera? Osservando il forte sviluppo del mercato del trasporto aereo in Europa, il diffondersi di grandi e profittevoli vettori low cost e il ritiro della mano pubblica dal controllo delle principali compagnie nazionali si dovrebbe rispondere di no. Ad esempio, per molti osservatori nazionali, Alitalia ha cessato di essere compagnia di bandiera nel 2008, con la cessione alla Cai dei famosi “capitani coraggiosi”, e ci riferisce ormai a essa come “ex compagnia di bandiera”. Tuttavia non vi è una risposta certa alla domanda, probabilmente perché non è mai stata data una definizione oggettiva e universale di cosa si intende con questo termine. In conseguenza, qualora Alitalia venga venduta dai commissari straordinari a Lufthansa col beneplacito del governo italiano, non sappiamo se sia una compagnia di bandiera a essere ceduta oppure no. Cercare di comprenderlo può essere tuttavia di grande utilità al fine di valutare la bontà di questa scelta.

Esistono ancora le compagnie di bandiera? Nel secondo dopoguerra i paesi europei che non ne disponevano ancora si dotarono di compagnie di bandiera, costituite con capitali pubblici. La loro finalità era di assicurare i collegamenti internazionali e, per i paesi a vocazione turistica, di favorire l’arrivo dei turisti stranieri. Negli stati di maggiore dimensione vi era anche la necessità di assicurare collegamenti più rapidi tra le principali città rispetto a quelli garantiti dal trasporto ferroviario. L’intervento pubblico precedette dunque il mercato, impedito da una domanda insufficiente in paesi in gran parte stremati dalla guerra e dalla conseguente non economicità di un’offerta da parte di imprenditori privati. Questa origine pubblica del trasporto aereo commerciale in Europa è antitetica rispetto agli Stati Uniti, Paese in cui esso nacque invece come fenomeno di mercato già nel periodo tra le due guerre, favorito dalle grandi distanze interne e dall’elevato potere d’acquisto dei cittadini. Negli Usa il trasporto interno fu sin dall’inizio di gran lunga predominante rispetto a quello internazionale, mentre negli stati europei accadde il contrario.

Oggi anche in Europa il trasporto aereo commerciale è un fenomeno di mercato e il ruolo degli Stati appare passato decisamente in secondo piano. Quando ha iniziato a verificarsi questo passaggio? Quali eventi lo hanno determinato? E quale resta ora il ruolo residuale degli Stati? L’evento maggiore che ha portato anche in Europa il mercato è sicuramente la crescita della domanda, sostenuta in particolare dalla grande crescita economica degli anni ‘60 e solo temporaneamente frenata dalle due crisi petrolifere degli anni ‘70. Gli anni ‘80 sono sicuramente il decennio cruciale per il definitivo passaggio al mercato: sulla scia della grande deregulation americana realizzata nel 1978 dall’amministrazione Carter, anche l’Unione europea avvia a tappe alla metà del decennio un processo di liberalizzazione legale che si completerà all’inizio del 1997.

Intanto nel 1985 era caduto il duopolio dei vettori di bandiera nel mercato nei collegamenti tra Irlanda e Gran Bretagna. Nel 1987 il governo conservatore di Margareth Thatcher privatizza British Airways, una scelta che si rivelerà tempestiva e vincente. Infatti, il passaggio della proprietà dallo Stato al mercato determina un rapido salto in termini di efficienza gestionale e di capacità competitiva del vettore che si manifesterà dapprima verso i concorrenti statunitensi sulle pregiate rotte del nord Atlantico e successivamente nei confronti del rapido sviluppo sulle isole britanniche dei due vettori low cost Ryanair ed Easyjet. Al crescere di questi British Airways si concentra progressivamente sulle rotte di lungo raggio, ritirandosi dalle rotte nazionali ed europee quel tanto che basta per salvaguardare il buon andamento del suo conto economico e non riportare in pratica alcuna conseguenza del rapido crescere di due vettori low cost così rilevanti nel mercato di casa. British Airways è da lungo tempo il vettore maggiormente profittevole tra le compagnie tradizionali in Europa forse proprio grazie al fatto che è riuscito ad abituarsi così presto all’ingombrante presenza di Ryanair ed Easyjet, mentre Francia e Germania preferiranno cercare di contenerne la crescita, difendendo il loro campione nazionale, e l’Italia non vi proverà neppure.

Il decennio ‘90, pur aprendosi con la prima crisi del Golfo che rallenta gli spostamenti aerei e ferma temporaneamente la crescita del mercato, è ancora relativamente favorevole ai vettori tradizionali i quali non subiscono rivoluzioni e restano profittevoli. La crescita della domanda è particolarmente intensa negli ultimi anni del secolo, ma va incontro a una notevole crisi con gli attentati alle torri gemelle dell’11 settembre 2001. I vettori tradizionali riducono sensibilmente l’offerta di voli e i piani di sviluppo, lasciando notevole spazio ai vettori low cost i quali, da fenomeno peculiare delle isole britanniche, si diffondono anche nell’Europa continentale. Oggi essi sono gli operatori principali sul segmento dei voli europei e su molti mercati domestici, mentre i grandi vettori di bandiera si sono tutti spostati sul lungo raggio e hanno visto gli Stati nazionali abbandonarne il controllo a seguito di processi di privatizzazione.

L’ultimo quindicennio ha visto anche la creazione di grandi gruppi europei con capofila i tre vettori principali: fallito l’accordo tra Alitalia e Klm nel 2000, nel 2004 diviene operativa l’integrazione tra Air France e Klm, mentre Lufthansa acquisisce nel 2005 il controllo di Swiss e nel 2009 quello di Austrian oltre al 45% di Brussels Airlines, divenuto totalitario lo scorso anno; infine nel 2011 a seguito dell’integrazione di Iberia con British Airways nasce Iag – International Airlines Group il quale nel 2013 acquisisce anche il controllo del vettore low cost spagnolo Vueling e nel 2015 del vettore irlandese Air Lingus. Si può ancora parlare di compagnie di bandiera ora che questi vettori non sono più posseduti dagli Stati e in molti casi sono stati integrati in grandi gruppi internazionali?

Alitalia resta a tutti gli effetti compagnia di bandiera dell’Italia Per rispondere adeguatamente alla domanda precedente bisogna prima riassumere i caratteri peculiari dei vettori di bandiera, per poi valutare quali permangono e quali sono caduti. Nella storia dell’aviazione europea essi sono stati essenzialmente tre:

1) L’essere promossi, finanziati e controllati da uno Stato nazionale o da un organismo pubblico intermedio (come era l’Iri nel caso dell’Italia);

2) Detenere una posizione monopolista o almeno dominante sul mercato domestico;

3) Essere compagnia nazionale designata negli accordi bilaterali tra Stati sui collegamenti internazionali.

I primi due caratteri sono caduti ovunque: British è stata privatizzata nel 1987, Lufthansa nel 1995, Air France gradualmente tra il 1999 e il 2004, Alitalia nel 2008; invece il monopolio sul cabotaggio sui cieli nazionali è stato abolito dalle norme europee nell’aprile 1997, aprendo alla concorrenza anche questo segmento. E la terza condizione, quella meno nota e appariscente? Essa è rimasta immutata e per servire le rotte mondiali occorre disporre della bandiera dello Stato e avere il proprio nome scritto sugli accordi bilaterali firmati dai governi. Infatti, mentre tutte le compagnie comunitarie possono servire nell’Unione tutte le rotte che desiderano, altrettanto non possono fare verso il resto del mondo, salvo i paesi coi quali sono stati perfezionati accordi di open sky: gli Stati Uniti, il Canada, Israele e il Marocco. Questo vincolo ha diverse conseguenze riguardo alla possibile cessione di Alitalia a un vettore estero. Infatti, chi compra Alitalia, come già accadde coi capitani coraggiosi, accede anche a questi diritti sui collegamenti extra Unione dall’Italia che sono invece sottratti a tutti i restanti vettori.

Alitalia resta a tutti gli effetti la compagnia di bandiera italiana essendo vettore designato in tutti gli accordi bilaterali in vigore e cesserà di esserlo solo quando il governo italiano supererà questa designazione, ad esempio disponendo che tutti i vettori comunitari possano servire tutte le rotte intercontinentali e non solo quelle ora in regime di open sky. In sostanza occorre generalizzare l’open sky a tutto il mondo e il resto del mondo dovrebbe essere d’accordo al riguardo… Cosa succede dunque se Lufthansa o altro vettore estero compra Alitalia? Che può collegare l’Italia direttamente con tutto il mondo, se lo desidera, mentre non può farlo nessun altro vettore dell’Unione. Ma Lufthansa può anche scegliere di non farlo, se non lo desidera, chiudendo collegamenti diretti non graditi. In tal caso nessun altro vettore comunitario, ad esempio il low cost di lungo raggio Norwegian, può subentrarvi.

L’Italia è carente di collegamenti a lungo raggio e di spesa turistica in entrata Grazie alla debolezza di Alitalia il nostro Paese è carente di collegamenti diretti di lungo raggio, indebolendo in tal modo l’afflusso, la permanenza e la spesa nel nostro Paese di turisti da altri continenti, coloro che tendono a soggiornare più a lungo in Europa e a spendervi più soldi. Infatti, Alitalia è il titolare nazionale dei diritti bilaterali ma non sa usarli, disponendo ora di una flotta di soli 25 aerei di lungo raggio a fronte dei 29 che aveva nel 1972, quando il mercato era un decimo di quello attuale. Nel 2016 vi sono stati 8,4 milioni di passeggeri su voli diretti di lungo raggio da e per l’Italia, corrispondenti presumibilmente a 4,2 milioni di viaggi andata e ritorno. Essi tuttavia sono determinati sia da stranieri che hanno visitato l’Italia, sia da italiani che si sono recati in altri continenti. Probabilmente i primi non hanno superato i 2,5 milioni. A fronte di poco più di 8 milioni di passeggeri su voli diretti abbiamo stimato nel precedente contributo sul tema che ve ne siano stati quasi 16 il cui volo intercontinentale è invece arrivato/partito da altri hub europei. Tale cifra comprende stranieri che hanno comunque visitato l’Italia, ma che hanno diviso il soggiorno, e con esso anche il loro budget, tra l’Italia e almeno un altro Paese europeo, quello dell’hub intercontinentale. Con una maggiore disponibilità di voli diretti la ripartizione di questo budget poteva esserci più favorevole.

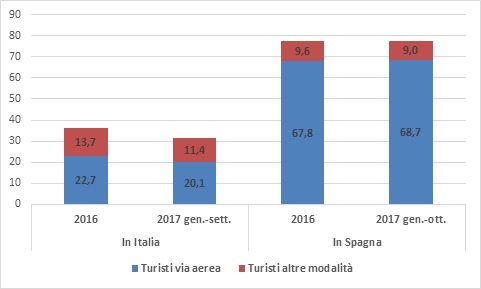

Grazie alla debolezza del suo vettore e alla scarsità di collegamenti diretti intercontinentali l’Italia, nonostante sia un Paese a vocazione turistica, è carente di spesa turistica in entrata nei confronti dei suoi competitori. In Spagna nel 2016 sono arrivati per via aerea turisti stranieri che hanno complessivamente speso nel paese più di 77 miliardi di euro, oltre il doppio dei 36 miliardi spesi dai turisti stranieri che hanno visitato l’Italia. Di questi i turisti stranieri che sono pervenuti in Spagna per via aerea hanno contribuito per 68 dei 77 miliardi di spesa totale del 2016 e per 69 dei 78 miliardi di spesa complessiva dei primi dieci mesi del 2017. In Italia il contributo della spesa dei turisti stranieri pervenuti per via aerea non ha invece raggiunto i 23 miliardi sui 36 del 2016 e dovrebbe aver raggiunto i 20 miliardi nei primi nove mesi di quest’anno. In Spagna i turisti esteri per via aerea apportano all’anno 45 miliardi di spesa in più rispetto ai loro omologhi che visitano l’Italia, contribuendo molto di più al valore aggiunto, all’occupazione e al gettito fiscale dello stato spagnolo. Se ipotizziamo che il prelievo fiscale su questi 45 miliardi aggiuntivi sia pari solo al 20%, otteniamo un maggior gettito di 9 miliardi all’anno, più di quanto lo Stato italiano abbia speso in tutta la storia di Alitalia per sostenerne pessime gestioni e l’incapacità di stare sul mercato.

Grafico 1 – Spesa dei turisti esteri in Italia e Spagna

Queste cifre dimostrano come sia stato un pessimo affare per lo Stato italiano disimpegnarsi da Alitalia dopo che, con la chiusura dell’Iri, il controllo del vettore è passato direttamente in capo al ministero del Tesoro. Se dopo la metà degli anni ‘90 l’azionista pubblico avesse curato une gestione efficiente di Alitalia, paragonabile a quella dei decenni precedenti, e avesse continuato a finanziarne l’espansione della flotta anziché il ripianamento delle perdite, oggi probabilmente saremmo in grado di constatare che il maggior gettito fiscale prodotto dalla spesa dei turisti aggiuntivi portati in Italia da una più grande flotta a lungo raggio di Alitalia avrebbe recuperato diverse volte l’esborso necessario per acquisire in proprietà quella stessa maggior flotta. Quanti aerei a lungo raggio si possono comprare coi 9 miliardi di maggior gettito fiscale annuo che abbiamo (prudenzialmente) stimato pervenire dai turisti stranieri aerotrasportati nel Paese iberico nostro concorrente?

© RIPRODUZIONE RISERVATA

I commenti dei lettori