Dopodomani capiremo qualcosa in più. Quantomeno, capiremo la profondità della crisi che l’Europa dovrà affrontare. E con quali armi andrà in battaglia. Già, perché mentre qui ci occupiamo di primarie del Pd e stallo governativo sul Tav, altrove si fanno i conti con i grossi calibri. Con i problemi veri. Con ciò che gli anglosassoni chiamano big guns. E c’è poco da stare allegri. Certo, dagli Usa sono arrivati segnali molto chiari nel weekend, apparentemente tutti positivi. Donald Trump ha dato vita a un vero e proprio show alla convention dei Conservatori statunitensi (Cpac), ha promesso che nel 2020 vincerà le presidenziali in maniera ancora più netta che nel 2016 e ha smontato le accuse nei suoi confronti, ultime quelle dell’ex avvocato, derubricandole a “stronzate”. Insomma, nonostante il flop del vertice di Hanoi con il leader nordcoreano, il presidente è apparso in forma. Ma, cosa di fondamentale importanza, in una settimana che appare cruciale, è tornato ad attaccare frontalmente la Fed. La quale, a suo dire, tiene la valutazione del dollaro troppo alta e “ama alzare i tassi di interesse”.

Segnale chiaro, alla vigilia del board del Fomc atteso per metà mese. E nel quale, a detta di tutti gli analisti, verrà addirittura annunciata la fine del programma di redemptions o Qt dello stato patrimoniale nel terzo trimestre di quest’anno. Un anno abbondante prima del previsto. I mercati festeggiano, come ieri ha festeggiato Shanghai per l’ennesima apertura verso un epilogo favorevole ai colloqui sul commercio, dopo che lo stesso Trump ha eliminato dal tavolo la data del 1 marzo come deadline per un’intesa o l’implementazione di nuove sanzioni: +2,64%. Quanto durerà l’entusiasmo di Pechino, però, questa volta?

Siamo al mercato declinato in modo e tempo de “Il giorno della marmotta”, l’eterno aggrapparsi a una speranza sempre uguale. Già, perché quel siluro di Trump a Powell parla chiaro: non azzardarti a muovere i tassi. O, peggio, a lanciare segnali contraddittori al mercato. Il perché si sostanzia in due dati, emersi proprio nel weekend appena trascorso. Primo, mentre il Presidente arringava la folla e Giorgia Meloni, unica politica italiana presente alla kermesse d’Oltreoceano, magnificava la ricetta economica dell’inquilino della Casa Bianca, negli Usa chiudevano o annunciavano la chiusura 465 punti vendita in 48 ore. E attenzione, non la ferramenta del papà di Ricky Cunnigham in Happy days o la lavanderia dei Jefferson, bensì punti vendita di catene come GAP, JCPenney, FootLocker e Victoria’s Secret. Chiusi. Fine. A confermarlo, FOX5 e Bloomberg. Il tutto, in una nazione che vede il 70% del Pil dipendente dei consumi personali.

Da inizio anno, le chiusure avvenute e annunciate da grandi catene Usa hanno superato quota 4.500 punti vendita. Qualcosa non va, come confermato non più tardi di venerdì scorso dai dati macro correlati ai consumi. La lettura relativa al reddito personale per dicembre è stata del -0,1% su base mensile contro le attese di +0,3%, peggior calo dal gennaio 2013, mentre il dato sui consumi personali è calato dello 0,5% in gennaio su base mensile, ai minimi addirittura dal settembre 2009. Pessimo periodo quello, ve lo ricordate? Ecco perché Trump è tornato ad attaccare la Fed, esattamente come fece nel mese di agosto: a settembre fu tregua e in ottobre il mercato inviò il primo pesante avvertimento, quello che sotto Natale si tramutò in allarme e riportò la Federal Reserve a più miti consigli sul processo di normalizzazione del costo del denaro. E signori, basta dare un’occhiata all’ultima rilevazione del tracciatore in tempo reale del Pil Usa, il GDPNow della Fed di Atlanta, per rendersi conto di come quei numeri che ho inanellato finora stiano mandando pesantemente in soffitta la retorica trumpiana e filo-trumpiana dell’economia che scoppia di salute e dei tremori globali tutti da imputare a tensioni esogene.

L’aggiornamento del 1 marzo, ovvero quello che ancora non incorporava l’ultimo, terribile dato delle vendite al dettaglio, vedeva la stima del Pil statunitense per il primo trimestre di quest’anno al +0,3%. All’italiana, insomma. Siamo da capo, signori. Ve l’avevo detto, d’altronde. Quanto ottenuto finora, fra iniezione monstre di liquidità della Pboc (il controvalore in yuan del 5% del Pil sotto forma di nuovi mutui) e pausa del drenaggio di liquidità della Fed (32 miliardi di dollari al mese) attraverso le redemptions di Treasuries e Mbs in scadenza hanno solo tamponato la falla con l’asciugamano. Ora, però, serve altro. Servono, appunto, i big guns.

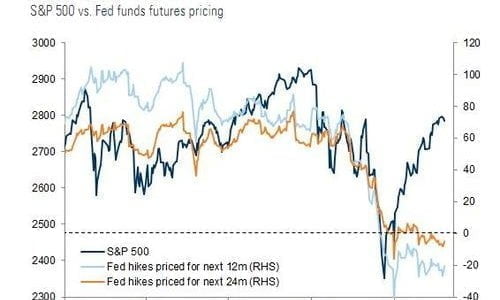

Ce ne sono ancora a disposizione, però? Guardate questo grafico, il quale ci mostra plasticamente quale timore stia scorrendo lungo la schiena dei mercati: a oggi, il rally in atto a Wall Street è frutto certamente dello stop impresso dalla Fed alla sua politica monetaria, ma, soprattutto, delle aspettative che chi investe ripone nella profondità e nella durata di quella pausa, come mostrano le linee color ocra e azzurro nel grafico. Insomma, come per i multipli di utile per azione che garantiscono artificialmente le performance dei titoli, così i “multipli” di atteggiamento da colomba da parte della Fed sperati o percepiti dal mercato hanno innescato il rimbalzo sugli indici.

Ma questo impone condizioni macro americane in peggioramento o in stagnazione almeno fino all’autunno inoltrato, altrimenti ogni minimo vagito positivo da consumi od occupazione, ogni rialzo anche impercettibile della testa delle dinamiche inflazionistiche potrebbe spingere qualcuno a prezzare un possibile cambio di pensiero da parte della Federal Reserve. Ovvero, la possibilità da qualche parte nel prossimo inverno, di un ritorno al rialzo dei tassi, mentre quelle linee parlano chiaro: se ci si muove, lo si deve fare per tagliare il costo del denaro, non alzarlo. E visto come hanno reagito i mercati all’ipotesi di un ulteriore quarto di punto dopo l’aumento al meeting di inizio dicembre, capite da soli quale sia il rischio implicito.

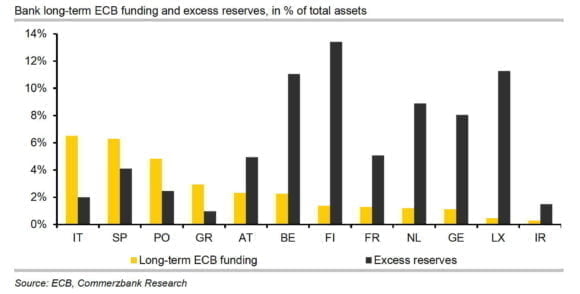

Questa è la condizione di equilibrio del mondo, signori. Perché il mondo, piaccia o meno, è ancora denominato in dollari. Anche quello che dipende dallo yuan, visto che una volta entrati nel sistema attraverso l’impulso creditizio, si trasformano in biglietti verdi all’interno del sistema finanziario. Ed ecco la criticità europea: se Mario Draghi dopodomani darà vita a nuove aste di rifinanziamento bancario a lungo termine (Tltro) come primo atto di contrasto alle pressioni ribassiste in atto, oltre al reinvestimento titoli che sta già operando come scudo e tenendo fermo il nostro spread, nonostante la messe di dati macro da incubo che stiamo inanellando dall’autunno, il mercato le riterrà sufficienti per respirare? O reagirà come all’iniezione monstre di liquidità della Pboc, ovvero una settimana di effetto placebo e poi di nuovo ad aggrapparsi alle dichiarazioni rispetto a un epilogo favorevole nella trattativa sul commercio fra Usa e Cina?

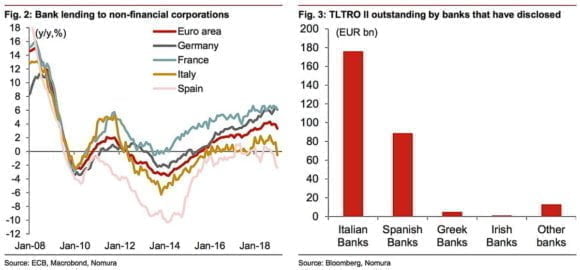

Perché se in Cina quei soldi sono già stati ingoiati e digeriti dalla messe di debito locale che stava andando in default seriale, così i grafici ci mostrano come le nostre banche e quelle spagnole abbiano utilizzato i soldi delle precedenti due sessioni di aste di rifinanziamento per comprare titoli di Stato e operare carry trades valutari (oltre che per operare maquillage sui bilanci, in vista delle scadenze trimestrali), ma non per aiutare l’economia reale, famiglie e imprese. E oggi, in che stato sono? Basterà un ammontare come quello dei primi due Ltro e Tltro oppure servirà, come per la Cina, un ammontare senza precedenti e requisiti di partecipazione praticamente nulli per far fiatare e garantire un po’ di ottimismo ai mercati? Quanto pesa ancora il nodo dei non-performing loans? Quanto pesano i derivati nei books tedeschi? Quanto è incestuoso e profondo il doom loop fra sistema bancario e Tesoro italiano nell’equilibrio di detenzione dei debito pubblico e costo del suo servizio? Quanto è ingestibile la dipendenza da finanziamento extra-bancario via emissioni obbligazionarie delle aziende europee, al netto della fine del programma di acquisti di bond corporate della Bce (Cspp)?

A tutte queste domande, dopodomani potremmo avere una prima risposta, attraverso il proxy del livello di azzardo che Mario Draghi metterà in campo, attraverso il grado di disperazione che il carico messo sul tavolo da gioco svelerà al mondo. Non aspettiamoci molto, perché uno come Mario Draghi sa che i big guns si usano quando la battaglia diventa davvero campale. Ma se userà artiglieria ordinaria, prepariamoci a ballare, nonostante lo scudo anti-spread del reinvestimento titoli. E, soprattutto, prepariamoci ad andare alle urne due volte quest’anno, non soltanto una alla fine di maggio. E forse, quest’ultima ipotesi, fa parte di un piano che parte da lontano.