La Fed è un’istituzione meravigliosa, almeno per una prerogativa: non finge modestia. Sa di essere la Banca centrale più potente al mondo, sa di tenere per le redini i destini del mercato e non fa nulla per nasconderlo. Anzi, vista la sempre maggiore concorrenza in tal senso della Pboc cinese spinge sull’acceleratore della sindrome da Marchese del Grillo. L’altra sera, poi, è andata oltre: nella migliore tradizione hollywoodiana, ha infatti messo in scena lo sketch sempreverde del poliziotto buono e quello cattivo. E, culmine del protagonismo, ha recitato entrambi i ruoli. Da un lato ha soddisfatto le attese degli analisti e della Casa Bianca, mantenendo i tassi fermi nel range 2-2,25%, dall’altro però ha detto chiaramente che il processo di innalzamento proseguirà in maniera graduale. Di fatto, lanciando un plateale spoiler relativo alla prossima riunione del Fomc di dicembre, quando quel numerino salirà alla soglia psicologica del 2,50%.

Sicuri? Io ho qualche dubbio. Primo, nel comunicato di fine riunione, la Fed ha parlato per la prima volta – almeno da quando in America la narrativa economica imperante è quella dei cieli sempre blu – di un rallentamento degli investimenti, “moderato rispetto al tasso molto rapido di inizio anno”, ma compensato da un dato dei consumi personali “che continua a crescere con forza”. Su Amazon, forse, ma dando un’occhiata al numero di punti vendita chiusi dai grandi marchi durante il 2018 dei miracoli, qualcosa non torna. E fin qui, nulla di nuovo: vi ho già detto che l’inflazione reale, quella che sembrerebbe mettere una pietra tombale sulle speranze di Trump di uno stop alla normalizzazione del costo del denaro, in America è ben oltre l’attuale 2% circa, ma che, altresì, l’effetto compensativo dello shock fiscale contratto a deficit dalla Casa Bianca sta mascherando l’effettiva perdita di potere d’acquisto, in gran parte legata ai costi in crescita dell’import di beni di larghissimo consumo dalla Cina.

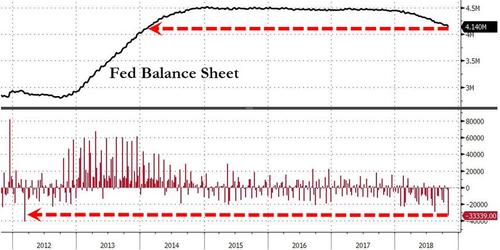

C’è però un fatto: la Fed può anche spacciare al mondo la sua favoletta, può puntare tutto sull’ottimismo, ma non può ignorare le dinamiche monetarie. Né la fame di dollari che, giorno dopo giorno, cresce fra le istituzioni finanziarie americane. Lo scorso 31 ottobre, quando sono andati a maturazione Treasuries e Mbs per un controvalore di 34 miliardi di dollari, il bilancio della Fed ha infatti patito il “dimagrimento” mensile maggiore di sempre dall’inizio del processo di normalizzazione post-Qe, scendendo a una detenzione totale di 4,14 triliardi di dollari dai 4,5 dei massimi raggiunti un anno fa, come ci mostra il grafico.

Ma cosa implica, nei fatti, questa dinamica per le istituzioni finanziarie e il mercato in generale? Che se la Fed prosegue, come pare aver confermato giovedì sera, saranno le riserve in dollari a diventare scarse: perché avanti di questo passo, alla fine del 2019 il suo bilancio sarà di soli 3,9 triliardi di dollari. Avete idea di quale distorsione si sostanzierebbe sui mercati di finanziamento overnight? Praticamente, la guerra civile per accaparrarsi biglietti verdi a un tasso che non sia da suicidio. Ma qui salta fuori la questione interessante: come mai le banche americane rischiano di restare a secco di dollari? Le riserve in eccesso della Fed presso gli istituti di Oltreoceano sono forse troppo limitate a livello generale e ora patiscono quindi molto questa “dieta”, entrata nella sua fase più aggressiva? Difficile vendere questa narrativa, visto che prima della crisi del 2008, le riserve in eccesso della Banca centrale Usa presso il sistema creditizio ammontavano a poco più di 50 miliardi di dollari. Oggi sono a 1,7 triliardi: e le banche già tremano per la mancanza di liquidità! Quindi, la questione è la seguente: al netto di tutte le regolamentazioni all’acqua di rosa, vedi il Dodd-Frank Act, volute dall’amministrazione Obama per mettere un freno (quantomeno simbolico) all’avidità di Wall Street dopo il crollo di Lehman, in realtà come hanno operato in questi anni di Qe le istituzioni finanziarie? A quale livelli di leva? E negli ultimi due anni, sotto la guida del populista e anti-establishment, almeno a parole, Donald Trump? E, soprattutto, per quale controvalore stellare di miliardi e miliardi di dollari si sono fatte bellamente beffe dei requisiti di riserva e dei cuscinetti anti-shock di accantonamento, formalmente previsto proprio da quelle legislazioni prudenziali volute dalla scorsa amministrazione e, mattone dopo mattone, smontate proprio da quella sempre sedicente anti-elites di Donald Trump?

Capite che qui la problematica è doppia. In primo luogo, quello fondamentale, di funzionamento delle istituzioni finanziarie e di rischio concreto di inceppamento sulla catena di rischio di controparte, perché se qualcuno fa default per mancanza di liquidità in dollari, poi la corsa per rifornirsi di biglietti verdi si tramuterà in un attimo da palla di neve a valanga globale, roba che l’encierro di Pamplona sembrerà una passeggiata nel parco la domenica mattina. Seconda, non meno importante ancorché meno stringente, una criticità tutta politica. Perché per quanto la narrativa del populismo che vendica il popolo mazziato dall’establishment sia funzionata a meraviglia anche alle elezioni di mid-term, se allo scoppio di una fiammata inflattiva o a quello, anche solo parziale, della bolla che continua a gravare su Wall Street, si aggiungerà il disvelamento della verità di base, ovvero che finora l’unica, grande beneficiaria della politica trumpiana è stata Wall Street e il suo referente industriale-mediatico, allora potrebbero esserci guai all’orizzonte. E guai seri, di tenuta stessa dell’ordine democratico del Paese. Quantomeno, in alcune aree.

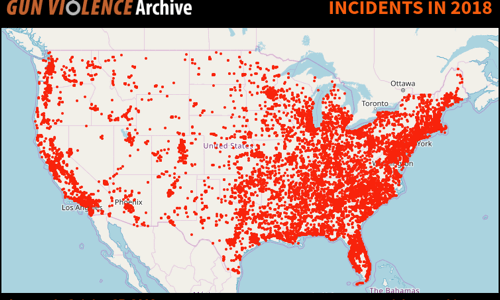

E sapete perché? Guardate questa cartina, ci mostra la concentrazione a livello geografico dei 47.238 incidenti con utilizzo di armi da fuoco occorsi da inizio anno negli Usa, dati freschissimi della scorsa settimana (cui vanno quindi aggiunti i morti di Los Angeles dell’altro giorno). Bene, la gran parte è concentrata nelle aree del Nord-Est e Sud-Est degli States, quelle che hanno subito i processi di de-industrializzazione più feroci nel post-2008. E quelle che, di conseguenza, hanno sperimentato una proletarizzazione di massa del ceto medio, lo stesso che ha garantito a Donald Trump l’elezione alla Casa Bianca nel 2016 e il sostanziale successo al mid-term di pochi giorni fa. E se quei cittadini dovessero avere l’ennesima prova provata che anche l’ultima, politicamente estrema promessa nei loro confronti sia stata diasttesa e che di fronte a loro c’è soltanto un’altra crisi e altri prezzi da pagare? Cosa accadrebbe, a vostro modo di vedere?

Provate a leggere la situazione della violenza armata americana anche da un punto di vista più sociologico, invece che seguire solo la narrativa tutta politica delle stragi frutto o dell’odio instillato da Trump e dalla destra sovranista o dall’accesso troppo facile alle armi negli Stati Uniti (con 500 dollari in contanti, una pistola con matricola abrasa la trovate in un quarto d’ora in certi quartieri di Chicago o New York o Los Angeles, senza bisogno della libera vendita che ci traccia i dati).

Volete un paio di altri dati su cui riflettere al riguardo nel fine settimana, per avere un quadro d’insieme? Eccoli. Primo, uno dei grandi mantra propagandistici del boom economico Usa è dato dal tasso di disoccupazione ai minimi record dagli anni Settanta. Bene, sapete dove stanno facendo campagna di “reclutamento” le grandi catene di fast food, il vero cuore dell’industria della ristorazione Usa (dove i consumi pesano per il 70% del Pil e tutti devono mangiare, a differenza di altre spese non certo inderogabili)? Nelle parrocchie, nei centri anziani e presso gli Aarp, di fatto dei patronati che si occupano dei diritti e del collocamento di cittadini over-50. Se andate a vedere il sito di queste ultime associazioni sono strapieni di inserzioni di lavoro dei fast food e delle catene di ristorazione di livello medio-basso di tutti gli Stati americani.

E a confermare il trend è lo U.S. Bureau of Labor Statistics, il massimo dell’ufficialità. A fronte della figura classica, anche nella filmografia hollywoodiana, dello studente universitario che lavora part-time dietro la griglia o al bancone per pagarsi gli studi e i vizi, ecco che fra il 2014 e il 2024 il trend vedrà la fascia di età fra i 65 e i 73 anni crescere percentualmente come parte attiva delle forza lavoro nel settore del 4,5%, contro quella fra i 16 e i 24 attesa in contrazione dell’1,4%. Vi pare un’economia reale sana, quella dove una 70enne vi serve patatine e milk-shake per tirare la fine del mese, perché con la pensione non paga le bollette o perché espulsa anzitempo dal mondo del lavoro per la crisi post-Lehman e costretta a fare due, tre lavoretti contemporanei (più magari quelli in nero) per racimolare contributi necessari e dollari per mangiare essa stessa?

Inoltre, stante la pressione che quelle catene stanno patendo a livello di prezzi per trasporti e materie prime, pagare gli stessi 9,81 dollari l’ora a qualcuno che ha anni e anni di esperienza – se donna, magari anche dietro i fornelli in casa – rispetto a un 17enne senza uno straccio di capacità e completamente da formare (oltre che, magari, ben poco motivato) appare un guadagno e uno stimolo ulteriore. Alla faccia del largo ai giovani: non ditelo al ministro Luigi Di Maio, quello che al Financial Times ha detto che occorre seguire la linea economica dell’amministrazione Trump, salvo poi straparlare di quota 100 per liberare posti di lavoro per i giovani. E quanto ci metterà una società in queste condizioni di mercato del lavoro reali a esplodere, stante la propensione già in atto a dare di matto e sparacchiare in giro?

Ecco il secondo dato. In perfetta contemporanea con la campagna acquisti fra gli anziani, la Food and Drug Administration ha pensato anche ai 20-30-40enni che rischiano di cadere in depressione per disoccupazione o esaurimento di lavoretti multipli e mal pagati: si chiama Dsuvia ed è il nuovo anti-dolorifico a base di oppiacei che ha appena ottenuto il via libera alla commercializzazione in un Paese che già vede il tasso di morti per overdosi da Fentanyl al massimi storici, roba da epidemia. E sapete qual è la caratteristica del nuovo farmaco e del suo principio attivo narcotico? È 1.000 (avete letto bene, mille) volte più potente della morfina. Insomma, se non lavori, evita di ribellarti e, magari, invece che sparacchiare a caso su innocenti, cominciare a sparare su politici e banchieri: diventa un bello zombie con gli antidolorifici, magari acquistabili anche con i sussidi alimentari federali, quei food stamps attraverso i quali, stranamente e con una bella deroga voluta dall’amministrazione Trump, sono già acquistabili anche alcool e tabacco negli Usa. Funzionò con l’eroina, anche nell’Italia della Brigate Rosse, figuratevi se non avrà successo sotto la più tranquillizzante e clinica facciata del medicinale anti-dolorifico.

Signori, la Fed deve fermarsi. Altrimenti saranno guai. Ma veramente grossi questa volta, altro che 2008. E se a dicembre, invece, i tassi saliranno al 2,50%, sarà solo per un motivo: generare a tavolino uno schianto sui mercati ancora più rumoroso e terrorizzante di quello di ottobre. Qualcosa che garantirà davvero mano libera.