Dopo una lunga trattativa, avviata quasi un anno e mezzo fa e disseminata di non pochi ostacoli, le compagnie aeree Iberia e British Airways hanno finalmente deliberato la loro fusione. Le azioni dei due vettori, che conserveranno il proprio marchio e autonomia gestionale, saranno infatti conferite a una nuova holding, quotata sia a Londra che a Madrid, della quale gli attuali azionisti di British avranno il 55% delle quote e quelle di Iberia il restante 45%.

La decisione di venerdì scorso è la logica conseguenza dell’essere i principali membri europei dell’alleanza globale OneWorld e dell’azionariato incrociato già esistente, dato che Iberia (controllata dalla Caja de Madrid con circa il 23% delle azioni e dalla catena di grandi magazzini El Corte Inglés con il 13%) era già il principale azionista di British, che è una public company, mentre British, a sua volta, è il terzo azionista della compagnia spagnola.

È importante ragionare sulle motivazioni di questa decisione, sulle sue conseguenze per il mercato europeo del trasporto aereo e sulle azioni che, in prospettiva, potranno essere indotte nei grandi gruppi concorrenti. Per quanto riguarda le ragioni, esse sono molteplici ma essenzialmente riconducibili alle sinergie organizzative, ai vantaggi di costo nell’acquisizione dei fattori produttivi, all’ampliamento e razionalizzazione della rete, al maggior potere di mercato nei principali segmenti coperti nelle relazioni intercontinentali: il Sudamerica per Iberia, il Nordamerica e l’Estremo oriente per British.

I processi di integrazione in corso, i quali rappresentano la fase successiva rispetto alla creazione di alleanze mondiali, sono una conseguenza di medio-lungo periodo delle liberalizzazioni che, dopo essere state avviate negli Stati Uniti dall’amministrazione Carter alla fine degli anni ‘70, hanno interessato l’Unione Europea a partire dal decennio successivo e hanno portato a una piena apertura del mercato interno dell’Unione nel 1997.

Questi processi hanno notevolmente accresciuto la concorrenza nei mercati interni, favorita dall’arrivo e dalla rapida espansione dei vettori low cost, e compresso i margini dei vettori tradizionali che sono stati indotti a modificare il loro modello di offerta attraverso l’aumento della presenza nel lungo raggio, ancora protetta dalla concorrenza, e alla contemporanea riduzione nel breve-medio.

In Gran Bretagna, paese favorevole al libero mercato e poco propenso a protezionismi, lo sviluppo dei vettori low cost (EasyJet e Ryanair in particolare) è stato enorme e ha indotto British Airways a un drastico riposizionamento in favore delle rotte intercontinentali e una impegnativa ristrutturazione. In Francia e Germania, invece, il minore sviluppo della concorrenza ha favorito la robustezza dei due vettori di bandiera che hanno potuto rafforzarsi all’estero tramite acquisizioni: Air France è divenuta nel 2004, a seguito della fusione con Klm, il secondo vettore mondiale per passeggeri km complessivamente volati e il primo per fatturato, mentre il gruppo Lufthansa era (sino alla recente aggregazione Delta-Northwest) rispettivamente quarto e terzo.

I maggiori vettori mondiali hanno affrontato i processi di liberalizzazione nei loro mercati interni dando vita a grandi alleanze mondiali dato che le regole sinora in vigore nei maggiori sistemi (Usa e Ue in particolare) non consentono l’acquisto di quote di maggioranza di vettori, e quindi il loro controllo, da parte di soggetti economici non nazionali (non comunitari nel caso dell’Ue). Questo vincolo, creato in origine per difendere le “bandiere” nazionali, è stato sinora il principale ostacolo a un’integrazione proprietaria tra le compagnie dei due continenti, limitando la forma della possibili integrazioni al livello delle alleanze globali e, al più, alla creazione di joint venture. Delta e Air France, ad esempio, hanno stabilito di mettere in comune tutti i voli tra Stati Uniti ed Europa, con una coordinazione completa delle rotte e notevoli risparmi di costo.

In assenza della possibilità di integrazioni proprietarie, le alleanze globali, che ricomprendono in genere grandi vettori di ognuna delle tre aree geografiche a elevata diffusione del trasporto aereo (Usa, Europa e Sud Est Asiatico) perseguono una triplice finalità: dal lato dei costi quella di realizzare sinergie e risparmi, ad esempio evitando costose duplicazioni nell’offerta di voli (e migliorando in tal modo il load factor) e realizzando acquisti congiunti e standardizzati (ad esempio dei servizi aeroportuali in un determinato scalo, dei servizi di manutenzione della flotta e, ovviamente, degli stessi velivoli); dal lato dei ricavi quello di ridurre la competizione tra i membri, indirizzandola verso i non membri; dal lato dell’offerta quella di mettere a disposizione della clientela in maniera integrata quante più destinazioni mondiali possibili, prenotabili facilmente attraverso qualsiasi vettore aderente.

Star Alliance, nata nel 1997, ricomprende non solamente le europee Lufthansa, SAS, BMI e Austrian, ma anche le americane United e US Airways oltre ad Air China e Singapore Airlines. Essa è la prima per dimensioni e il complesso dei ricavi supera i 140 miliardi di dollari annui, conseguiti dal trasporto di oltre 500 milioni di passeggeri. La seconda per dimensioni, Sky Team, è la più recente, essendo stata avviata solo nel 2000, e realizza ricavi per circa 110 milioni di dollari; include AirFrance-Klm e Alitalia in Europa, Delta e Continental negli Usa e China Southern in Asia. La terza alleanza, OneWorld, è nata nel 1999 e include British Airways e Iberia in Europa, la statunitense American, la giapponese JAL e l’australiana Qantas. È la più piccola per numero di rotte ma con un fatturato prossimo a Skyteam; è anche quella con la presenza più equilibrata nei diversi continenti e il maggior peso del traffico a lunga distanza, in sostanza la più globalizzata. Nel 2007 il 57% dei 2,26 miliardi di passeggeri mondiali ha viaggiato con una di queste tre alleanze globali, apportando tuttavia alle compagnie aderenti il 73% del fatturato mondiale.

Il passaggio successivo rispetto alle alleanze consiste nelle integrazioni proprietarie che sono legalmente possibili tra i vettori di una medesima area geografica. Si tratta di una tendenza avviata solo da pochi anni ma in fase di accentuazione: nell’aprile 2001 la prestigiosa TWA-Trans World Airlines, in situazione finanziaria problematica, è stata acquisita da American Airlines; nel maggio 2004 è invece sorto in Europa il gruppo Air France-Klm, primo caso di aggregazione non dettato da debolezza del vettore oggetto di takeover, in questo caso Klm, ma da obiettivi di crescita della capacità competitiva congiuntamente perseguiti dalle due aziende.

Da allora si è assistito a una progressiva ricomposizione dei cieli europei che si è accentuata nell’ultimo biennio: a luglio 2007 è stata completata l’acquisizione di Swiss, nata dalle ceneri del fallimento 2001 di Swissair, da parte di Lufthansa, che era inizialmente entrata nel capitale nel 2005 con una partecipazione di minoranza; nel luglio 2008 British Airways e Iberia hanno annunciato il progetto di fusione che è solo ora pervenuto in porto; a settembre 2008 Lufthansa ha sottoscritto l’acquisizione del vettore belga Brussels Airlines, erede della fallita compagnia di bandiera Sabena, e a ottobre è divenuta azionista di maggioranza del vettore briannico Bmi; a settembre 2009, infine, ha completato il processo di acquisizione dal governo austriaco di Austrian Airlines.

La tabella allegata (scaricabile nella pagina successiva) riassume le conseguenze di queste aggregazioni, evidenziando le dimensioni sinora raggiunte dai tre maggiori gruppi europei e gli spazi residuali ancora occupati da vettori di bandiera e tradizionali non integrati. Come si può osservare, i tre grandi gruppi rappresentano ormai, sulla base dei dati di consuntivo del 2008, il 75% del mercato europeo, low cost escluse (derivante dal 71% nei passeggeri e dall’84% nel cargo). Il rimanente 25% è rappresentato da una pluralità di vettori dei quali solo tre di medie dimensioni: la nostra Alitalia, che è da tempo nell’interesse di Air France, la scandinava SAS, che fa parte della stessa alleanza di Lufthansa, e Turkish, compagnia di successo grazie soprattutto allo sviluppo dei traffici turistici del paese che serve.

Rimarranno indipendenti? Lecito dubitarne, al più la terza (che è a controllo statale ma molto profittevole), difficilmente le prime due, dato che gli azionisti di Cai sono da considerarsi patrioti solo a tempo determinato, mentre anche gli azionisti di controllo della SAS, i governi di Svezia, Danimarca e Norvegia, sembravano già orientati lo scorso anno ad avviare un processo di cessione.

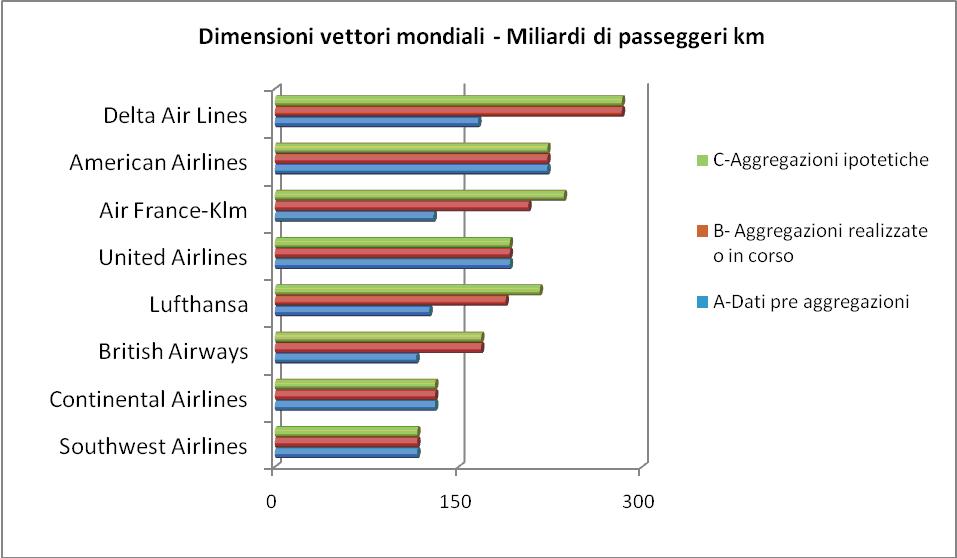

Come cambiano i cieli mondiali dopo le aggregazioni realizzate e quelle probabili nel breve termine? Lo possiamo vedere dal grafico seguente: con la recente acquisizione di Northwest, la statunitense Delta è passata dal terzo al primo posto per traffico passeggeri tra le compagnie americane e mondiali, facendo retrocedere al secondo American; Air France-Klm è la terza compagnia aerea mondiale ma ritornerebbe seconda se riuscisse ad acquisire il controllo di Alitalia; Lufthansa è la quinta ma riuscirebbe a recuperare una o due posizioni attraverso il controllo di SAS; British-Iberia è la sesta ma riuscirebbe a risalire di due posizioni se fosse lei, invece di Lufthansa, ad acquisire SAS.

Ipotesi di fanta-aviazione? Lo vedremo a breve, probabilmente entro un paio d’anni.

CLICCA QUI PER SCARICARE LA TABELLA RIASSUNTIVA

SCARICA LA TABELLA RIASSUNTIVA SUI TRE GRANDI GRUPPI EUROPEI