Sono stati pubblicati pochi giorni fa i dati di consuntivo relativi all’anno 2008 dei vettori di bandiera (e vettori tradizionali) europei che aderiscono all’Aea (Association of European Airlines). Poiché essa comprende anche le nostre Alitalia e AirOne, ora confluite nella nuova Alitalia, i dati Aea sono ancora una volta di grande interesse per chi desidera comprendere come sta andando non solo il mercato europeo del trasporto aereo ma anche quello italiano.

Partiamo da un breve esame dei dati aggregati delle compagnie interessate. Nonostante il caro petrolio del primo semestre e la crisi economica del secondo, il 2008 non è poi andato così male (dopo un 2007 da record per traffici e profitti): nel corso dei dodici mesi i trenta vettori hanno complessivamente trasportato 356 milioni di viaggiatori, solo 2,5 milioni in meno rispetto al 2007 (ma escludendo Alitalia sono 4 milioni in più).

I chilometri complessivamente viaggiati dai clienti sono tuttavia cresciuti (dell’1,2%), quale conseguenza di un maggior ruolo della domanda sul lungo raggio. Con questi dati di traffico, sui quali la recessione economica ha iniziato a farsi sentire solo nel quarto trimestre, i ricavi dovrebbero risultare salvaguardati rispetto al 2008. I profitti, ridotti dal caro petrolio del primo semestre, dovrebbero rivelarsi in forte riduzione ma non sino all’azzeramento e probabilmente il consuntivo sui bilanci apparirà meno drammatico rispetto alle previsioni.

Tra i grandi vettori i risultati migliori in termini di domanda appaiono quelli di Lufthansa, trainati soprattutto dalla grossa crescita della controllata Swiss. Air France appare stazionaria (ma la controllata Klm è in crescita) mentre vanno peggio British Airways e, soprattutto, Iberia, trainata al ribasso dalla crisi dell’economia e del turismo spagnolo.

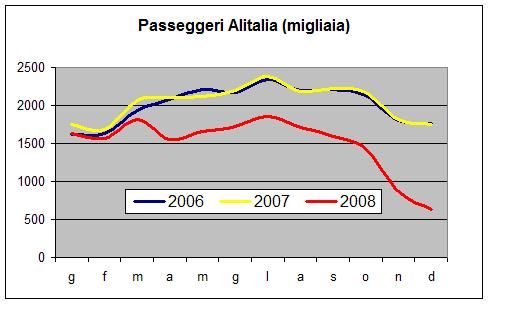

Il caso peggiore, tuttavia, è rappresentato da Alitalia: nel 2008 ha trasportato (senza Volare) solo 18 milioni di passeggeri, 6,4 milioni in meno del 2007. In termini percentuali il declino dei passeggeri è stato nell’anno del 26% e quello dei km viaggiati del 23%. Poiché nel 2008 i posti km offerti si sono ridotti solo del 17%, il tasso di occupazione di posti si è abbassato dal 74,4 al 68,5% (rimanendo comunque più elevato rispetto al 58,4% di AirOne).

Il declino di Alitalia è ben documentato dal grafico soprastante: nel 2007 la domanda dei viaggiatori è stata molto simile a quella dell’anno precedente e altrettanto si è verificato per il primo trimestre 2008. Con aprile si ha una sorta di gradino al ribasso, una caduta di circa 500 mila passeggeri al mese che si mantiene invariata sino ad agosto.

Questa riduzione ha avuto due grandi cause il cui impatto è impossibile scindere: da un lato la revisione dell’offerta connessa all’attuazione del piano Prato e all’abbandono di Malpensa come hub; dall’altro lato il clima di incertezza sul futuro dell’azienda, e sulla possibilità che continuasse a volare, creatosi con l’abbandono delle trattative di acquisizione da parte di Air France.

Il declino si accentua in settembre, con l’arrivo del Commissario straordinario, e in ottobre-novembre per effetto della decisione di Fantozzi di ridurre i voli nel tentativo di svuotare il più tardi possibile le casse aziendali. In dicembre la riduzione dei passeggeri di Alitalia raggiunge la cifra record del 64% e quella dei km volati del 46%. Poiché Fantozzi aveva ridotto i posti km offerti solo del 38%, il load factor perde nove punti percentuali, scendendo lievemente al di sotto del 60%.

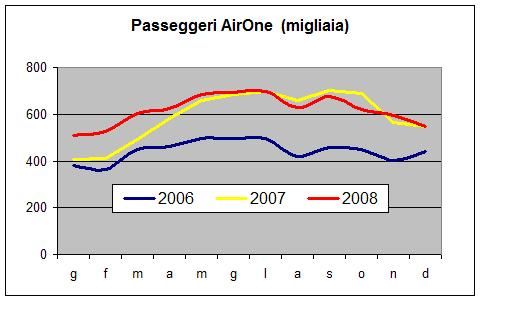

Queste dinamiche, seppure senza il sostegno di dati dettagliati, erano state raccontate dai giornali all’opinione pubblica; i media avevano anzi sostenuto che la caduta di traffico di Alitalia stava enormemente favorendo AirOne, sino a farla divenire primo vettore sul mercato domestico. A sentire i giornali gli aerei AirOne volavano strapieni di clienti, disponibili a pagare prezzi elevati per evitare le incertezze dei voli Alitalia (ritardi, soppressioni, ecc.). Questa descrizione ha senz’altro contribuito a giustificare, almeno in parte, l’alto prezzo che Cai ha riconosciuto a Toto. Peccato che fosse totalmente falsa, com’è possibile dimostrare utilizzando i dati Aea.

Come è possibile verificare dal grafico soprastante, i passeggeri di AirOne sono aumentati nel corso del 2007 (a causa dell’espansione dell’offerta del vettore) e la crescita è proseguita nella prima parte del 2008, quando la crisi di Alitalia non si era ancora particolarmente aggravata.

Da luglio 2008 in avanti, invece, i passeggeri AirOne sono sempre risultati inferiori rispetto al corrispondente mese dell’anno precedente (tranne novembre), e il load factor del vettore non ha mai superato il 60% nell’ultimo trimestre. Questi dati implicano che i passeggeri in fuga da Alitalia nella seconda metà dello scorso anno forse non hanno viaggiato, forse hanno usato il treno o l’auto ma di certo non sono passati a AirOne (e i giornali hanno raccontato un sacco di frottole al riguardo).

A completamento dell’analisi è opportuno svolgere qualche considerazione sul debutto del nuovo vettore a metà gennaio scorso. In questo caso il quesito di maggior interesse è se, con l’arrivo del nuovo gestore, il declino si è fermato e vi sono quindi prospettive serie di un recupero nel corso del 2008?

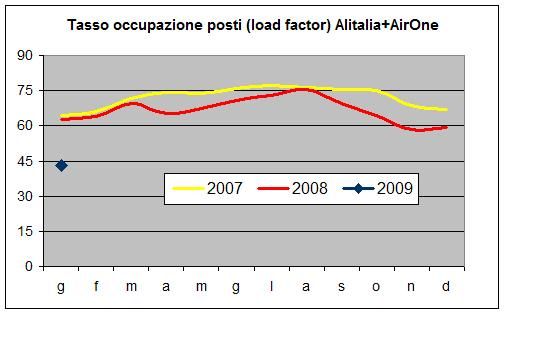

La risposta purtroppo è negativa: il primo mese della nuova gestione, anche se i dati disponibili sono parziali, evidenzia un peggioramento persino rispetto alla vecchia gestione commissariale. In questo caso il dato che fa preoccupare è l’ulteriore consistente caduta del load factor, com’è possibile osservare dal sottostante e ultimo grafico che utilizziamo.

Il grafico riporta, infatti, il tasso di occupazione dei posti aggregato di Alitalia e AirOne negli ultimi 25 mesi. Come si può osservare, esso ha risentito nel 2008 dello stato di crisi di Alitalia ma non in maniera drastica: praticamente identico nel primo trimestre a quello del 2007 ha perso una decina di punto con gli eventi di aprile, ma tale forbice si è progressivamente chiusa sino quasi ad annullarsi in agosto.

Poi si è nuovamente riaperta, con l’accentuarsi della crisi Alitalia e il commissariamento, ma non ha mai oltrepassato i 10 punti in meno rispetto allo stesso mese dell’anno precedente. Nel primo mese di operatività di Cai, tuttavia, il load factor sarebbe crollato di ulteriori 16 punti, passando al 43% (rombo blu nel grafico) dal 59% di dicembre, una caduta che si era vista neppure nei momenti peggiori della crisi.

Il dato è stato certamente favorito dalla recessione economica e dall’apertura dell’alta velocità Milano-Bologna, che ha sensibilmente ridotto i tempi di percorrenza sulla Milano-Roma, ma queste spiegazioni non sono sufficienti e la rotta Linate-Fiumicino rappresenta in realtà solo il 9% dei passeggeri sul mercato domestico.

Ciò che possiamo dire con certezza è che vi è una notevole disaffezione dei viaggiatori verso il nuovo vettore; i consumatori non ne vogliono sapere di volare Alitalia e la utilizzavano di più persino quando era gestita, tra scioperi e altri fonti di confusione operativa, dal Commissario Fantozzi; che vogliano vendicarsi degli alti oneri per il salvataggio che sono obbligati a subire in qualità di contribuenti?