Telecom rappresenta l’unico caso di grande impresa pubblica nazionale nell’area delle public utilities (a voler essere precisi anche Autostrade) per la quale lo Stato abbia rinunciato una decina d’anni fa al controllo, attuando una completa privatizzazione.

Le altre grandi utilities o sono ancora a totale partecipazione pubblica (come le Poste e le Ferrovie) oppure permangono saldamente a controllo pubblico pur se attraverso partecipazioni inferiori al 50% (Eni, Enel, Finmeccanica); inoltre è un’azienda che ha affrontato il passaggio da un mercato monopolistico a un mercato pienamente aperto dalla concorrenza.

Essa rappresenta tuttavia anche la dimostrazione che non basta il passaggio dalla proprietà pubblica a quella privata e dall’assetto monopolistico del mercato a uno concorrenziale per trasformare un monopolio pubblico in una vera azienda di mercato.

Come altre grandi aziende pubbliche essa sembra infatti essere stata colpita da quella che potrebbe essere chiamata “sindrome del monopolista senza più monopolio”: una sorta di malattia che sembra paralizzare l’azienda al momento della liberalizzazione e ne impedisce l’adozione dei cambiamenti strategici che la rivoluzione dell’assetto regolatorio rende necessari.

L’impresa colpita da questa paralisi continua a essere gestita “business as usual”, come se il monopolio non fosse venuto meno o la posizione dominante, eredità del monopolio, non dovesse mai essere erosa. L’esempio emblematico di questa malattia si chiama Alitalia (quella vecchia): quando fu completata la liberalizzazione europea, a inizio 1997, deteneva l’80% del mercato dei voli domestici e quasi il 50% del mercato complessivo.

Chi avrebbe mai pensato che questi valori si sarebbero dimezzati in meno di dieci anni (per effetto del raddoppio del mercato congiuntamente all’invariante offerta di Alitalia)? Così l’azienda continuò a essere gestita come se il monopolio non fosse mai venuto meno e le parti in causa, sindacati e azienda, continuarono a litigare sulla distribuzione della torta, dimenticandosi che in un mercato di concorrenza le sue dimensioni non possono mai considerarsi date e che, comunque, prima di fare a fette la torta bisogna pur cucinarla.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Quando fallì il primo progetto di matrimonio, quello con KLM, una delle ragioni dello scetticismo degli olandesi fu perfino il fatto che come capitalizzazione di borsa Alitalia valeva di più e vi era quindi il rischio che la nuova aggregazione fosse a controllo italiano. Chi avrebbe previsto allora il diverso epilogo delle due aziende? E ovviamente neanche la nuova Alitalia può considerarsi una vera azienda di mercato dopo che lo stato imprenditore è stato sostituito alla cloche dagli imprenditori di stato: i patriottici azionisti che, parafrasando i Blues Brothers, potrebbero ben dire di essere in missione per conto del governo.

E la Telecom? In effetti fu con la privatizzazione di Telecom che si inaugurò il modello degli imprenditori di stato al posto dello stato imprenditore: prima con gli azionisti del debole “nocciolino” di controllo, poi con i capitani coraggiosi benedetti dalla merchant bank allora di stanza a Palazzo Chigi. Ma anche essi dovettero cedere il controllo, alla Pirelli di Tronchetti Provera, e anche questa soluzione si è rivelata insufficiente, evolvendo nel transitorio assetto attuale nel quale una serie di istituzioni finanziarie nazionali presidiano il controllore di Telecom, Telco, dal rischio che il controllo cada nelle pericolose mani dello straniero “nemico”: l’efficiente Cesar Alierta di Telefonica.

Perché, in effetti, quando si privatizzano in Italia le grandi imprese pubbliche il primo rifiuto del mercato avviene nell’escludere che il loro controllo possa essere acquisito da stranieri anche se essi sono disponibili a pagarle molto di più e a metterci più soldi per rilanciarle (e potrebbero forse avere migliori idee gestionali). E non è un rifiuto nuovo, conseguenza dello statalismo di Tremonti, dato che fu anche la ragione che impedì per oltre un cinquantennio il ritorno alla proprietà privata delle imprese cadute in mani pubbliche con la grande depressione degli anni ‘30. Così si privilegiano soluzioni all’italiana centrate su imprenditori di stato per i quali la scarsità di capitali è stata spesso battuta dalla scarsità di idee imprenditoriali e visioni strategiche.

Telecom è ritornata alla ribalta nei giorni scorsi per la decisione di avviare le procedure di licenziamento di 3700 dipendenti, prima parte di una riduzione di personale prevista complessivamente in oltre 6800 lavoratori dal piano industriale dell’azienda per il triennio 2010-12. Telecom Italia ha successivamente sospeso, dopo un incontro con governo e sindacati, le procedure di licenziamento data l’apertura tra le tre parti di una trattativa con che dovrebbe chiudersi entro il 30 luglio, termine prefissato per il raggiungimento di un accordo.

La posizione di Telecom, che ha suscitato numerose critiche in ragione del fatto che l’azienda continua comunque a registrare cospicui utili, in gran parte destinati a remunerare gli azionisti, e concede consistenti bonus ai suoi manager, si basa su ragioni economiche condivisibili? Davvero l’azienda soffre di eccesso di personale?

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

L’unico modo per accertarlo è quello di andare a esaminare i numeri di aziende europee simili, gli altri grandi ex monopolisti pubblici ora alle prese con mercati liberalizzati. Abbiamo così passato ai raggi X i risultati economici per l’esercizio 2009 di cinque grandi imprese europee: oltre a Telecom Italia si tratta di British Telecom, France Telecom, Deutsche Telekom e la spagnola Telefonica. I principali dati di conto economico, assieme ad alcuni indicatori basati su di essi, sono riportati nella tabella 1.

Inoltre, poiché le cinque aziende si caratterizzano per un diverso peso delle attività economiche svolte al di fuori del paese di origine, il confronto è stato ripetuto con i soli risultati economici conseguiti nelle rispettive patrie. I dati sono riportati nella tabella 2.

Telecom Italia: azienda relativamente piccola e poco internazionalizzata …

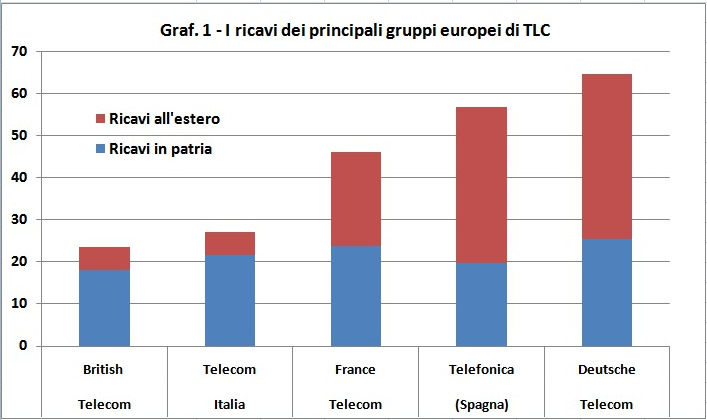

In cosa differisce Telecom Italia dai suoi principali omologhi europei? In primo luogo, come si può constatare dal grafico 1, per dimensioni complessive e per grado di internazionalizzazione.

(clicca qui per ingrandire il grafico)

Tra i cinque grandi ex monopolisti Telecom Italia fa parte, assieme a British Telecom, del sottogruppo dei più “piccoli” (tra 20 e 30 miliardi annui di ricavi) e dei meno internazionalizzati (l’81% dei ricavi telefonici sono realizzati in Italia; il dato per British è del 77%).

Ben altre dimensioni hanno gli altri tre operatori: 46 miliardi di euro di ricavi France Telecom, 57 Telefonica e 65 Deutsche Telekom; e ben altro grado di internazionalizzazione: France Telecom consegue all’estero il 49% dei suoi ricavi totali, Deutsche Telekom il 61%, Telefonica il 65%.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Se limitiamo tuttavia il confronto ai soli ricavi conseguiti in patria, l’azienda italiana non ne esce male: in cifra assoluta sta sopra Telefonica e British e non è molto distante da France e Deutsche, molto meno, in realtà, rispetto alla distanza tra i rispettivi Pil nazionali. In rapporto al Pil, infatti, i ricavi telefonici domestici dell’azienda italiana rappresentano l’1,4% contro l’1,2% di British e France e l’1,1% di Deutsche (mentre Telefonica è all’1,9%). Telecom Italia è dunque un’azienda molto centrata sul mercato domestico sul quale sembra tuttavia detenere sinora una posizione più robusta, evidentemente perché meno intaccata dalla concorrenza, rispetto a diversi suoi omologhi europei.

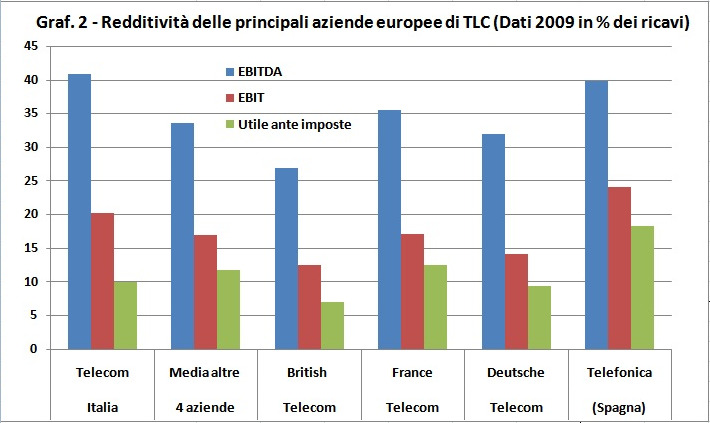

… ma con una maggiore redditività industriale…

Un gruppo ulteriore di variabili sulle quali effettuare raffronti è rappresentato da un lato dalla redditività, industriale e complessiva, dell’azienda italiana, dall’altro lato dalla sua struttura dei costi di produzione. Ciò che si può oggettivamente sostenere è che:

A) la redditività industriale di Telecom Italia è maggiore della media delle altre quattro imprese; infatti (tabella 1 e grafico 2) l’Ebitda (margine operativo al lordo degli ammortamenti) in rapporto ai ricavi è stato nel 2009 del 41%, il valore più elevato tra le cinque aziende messe a raffronto (il dato medio delle altre quattro è stato invece del 34%), mentre l’Ebit (risultato operativo dopo gli ammortamenti) si è attestato al 20%, il secondo miglior risultato tre le cinque imprese dopo Telefonica (il dato medio delle altre quattro è stato invece del 17%);

(clicca qui per ingrandire il grafico)

B) il vantaggio dell’azienda italiana in termini di redditività industriale è interamente assorbito dagli alti oneri per interessi sul debito, doppi in rapporto al fatturato rispetto alle altre quattro aziende; questo porta a un utile prima delle imposte pari al 10% dei ricavi, valore più elevato rispetto a British e France Telecom e minore nei confronti di Deutsche Telekom e Telefonica.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

… e un utilizzo anormalmente basso del fattore lavoro …

Se guardiamo invece alla struttura dei costi di produzione (seconda parte della tabella 1), i costi operativi di Telecom Italia derivanti da beni e servizi intermedi sono molto simili a quelle delle altre quattro imprese: il 45% dei ricavi per Telecom Italia, tra il 45 e il 49%, con una media del 47%, per le altre aziende europee; invece il dato dell’azienda italiana appare anomalo rispetto alle altre realtà in relazione al costo del fattore lavoro.

Esso non arriva nell’azienda italiana al 14% dei ricavi, mentre in France Telecom è il 20%, in Deutsche Telekom il 22%, in British il 24%. Solo in Telefonica è minore rispetto all’azienda italiana ma la spiegazione è da ricercarsi nel basso costo del lavoro del numeroso personale che l’azienda spagnola ha nelle sue consociate in Sudamerica. In Telecom Italia il costo complessivo del lavoro è basso perché c’è pochissimo personale dipendente rispetto alle altre quattro realtà: a fine 2009 i dipendenti del gruppo Telecom Italia erano 71 mila contro i 98 mila di British, i 181 mila di France Telecom, i 257 mila di Telefonica e i 260 mila di Deutsche Telekom.

Questi dati riguardano la totalità delle aziende considerate, ma l’analisi non cambia se la restringiamo ai soli dipendenti nei mercati nazionali di origine: in questo caso i 59 mila dipendenti dell’azienda italiana (che vorrebbe ridurre ulteriormente) si confrontano con gli 80 mila di British e i 92 mila di Telefonica (aziende che hanno minori ricavi di Telecom Italia sui rispettivi mercati domestici); in Francia i dipendenti di France Telecom sono 100 mila (il 71% in più dell’azienda italiana a fronte di ricavi solo del 9% più elevati) e in Germania i dipendenti della Deutsche Telekom sono il 117% in più, mentre i suoi ricavi domestici sono solo del 17% maggiori rispetti a quelli domestici dell’azienda italiana.

In sintesi, se Telecom Italia in tema di impiego del fattore lavoro rispetto ai ricavi si fossa comportata negli anni come la media delle altre quattro aziende europee, a fine 2009 i suoi dipendenti italiani non sarebbero stati 59 mila ma 99 mila, esattamente 40 mila in più e il 69% in più. Inutile osservare come l’attuale controversia per ulteriori riduzioni di personale non si sarebbe proprio posta; non solo, infatti, essa non presenta validi motivi alla luce delle esperienze delle altre aziende comparabili ma, sulla base delle medesime esperienze, anche buona parte della riduzione del personale che è avvenuta nel periodo post privatizzazione non sembra rispondere a esigenze inevitabili di gestione aziendale e non sarebbe stata probabilmente fatta se la proprietà dell’azienda italiana fosse caduta nelle pericolose “mani nemiche” di qualsiasi di queste altre aziende europee.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

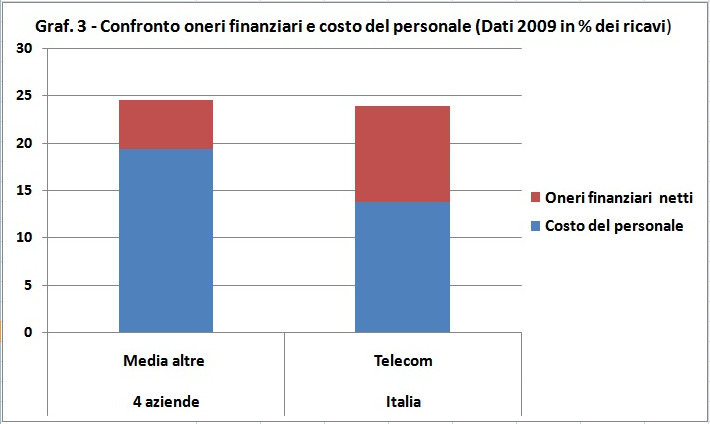

… che serve a finanziare gli elevati oneri finanziari.

Perché Telecom Italia comprime così tanto il fattore lavoro e il relativo costo mentre un fenomeno analogo non si verifica in nessuna della altre grandi aziende europee comparabili? Una risposta può darla il grafico 3 il quale mette a confronto le due voci di costo rappresentate dal costo del lavoro e dagli oneri finanziari netti.

(clicca qui per ingrandire il grafico)

La somma delle due voci in rapporto ai ricavi è infatti molto simile nelle diverse realtà considerate: nella media delle quattro aziende straniere raggiunge il 24,6% dei ricavi, mentre in Telecom Italia il 23,9%; tuttavia nelle altre quattro aziende la parte del leone è giocata dal costo del lavoro col 19,4%, mentre gli oneri finanziari netti si limitano al 5,2%; in Telecom Italia invece il costo del lavoro è pari solo al 13,7% dei ricavi, cinque punti e mezzo in meno, mentre gli oneri finanziari netti raggiungono il 10,2%, cinque punti percentuali in più.

In sostanza le due anomalie di Telecom Italia, il basso costo del lavoro e gli alti oneri finanziari si compensano perfettamente. È evidente che gli elevati oneri finanziari in rapporto ai ricavi sono una conseguenza dell’elevato debito del gruppo italiano, e questa sembra essere la principale anomalia del gruppo: a fine 2009 il debito netto era pari (tabella 1, ultima parte) al 125% dei ricavi dell’esercizio, mentre per le altre quattro aziende europee il valore medio è di un debito pari solo al 65% dei ricavi.

PER CONTINUARE A LEGGERE L’ARTICOLO CLICCA IL PULSANTE >> QUI SOTTO

Il caso Telecom smentisce il modello delle utilities di “bandiera”

A questo punto è possibile trarre qualche osservazione conclusiva, la principale delle quali consiste nel domandarci quali vantaggi possa davvero aver prodotto per il paese l’applicazione anche al settore telefonico del modello delle utilities di “bandiera”, consistente nel conservare rigidamente la proprietà in capo a imprenditori “patriottici”.

Cosa sarebbe successo se in uno dei suoi numerosi cambi di proprietà Telecom Italia fosse stata acquisita da una qualsiasi delle altre quattro imprese europee che abbiamo preso in considerazione? Forse il consumatore di servizi telefonici sarebbe stato peggio? Difficile crederlo: i pubblici poteri sarebbero stati non più benevoli rispetto alla proprietà domestica dell’azienda e i processi concorrenziali sarebbero stati certamente non meno sviluppati. Invece ci avrebbe sicuramente guadagnato il fattore lavoro dato che a una proprietà estera i diversi governi che si sono succeduti non avrebbero permesso una così drastica riduzione di personale.

Anche il contribuente ci avrebbe guadagnato, non dovendo farsi carico il sistema previdenziale di erogare in anticipo una gran quantità di pensioni e incamerando, anzi, contributi sociali su un numero molto più elevato di dipendenti. E l’azionista di minoranza? Il risparmiatore che ha creduto in Telecom comperandone azioni? Difficile pensare che gli potesse andar peggio con una proprietà in capo a una grande azienda telefonica internazionale.

Il suo omologo spagnolo che avesse comperato all’inizio del 2009 azioni Telefonica, la più profittevole tra le aziende che abbiamo preso in considerazione e quella in pole position per l’acquisizione di Telecom Italia, rivendendole poi a fine anno, avrebbe conseguito un rendimento record del 29,5%, dato che il corso azionario è passato nell’anno da 15,85 a 19,52 euro ed è stato distribuito un divedendo pari a un euro.

Ma se consumatori e azionisti non sarebbero stati peggio con una proprietà straniera e lavoratori e contribuenti sarebbero stati meglio, in cosa consiste il vantaggio della proprietà “tricolore”? Il caso Telecom è la migliore dimostrazione del fallimento del modello delle utilities di “bandiera”, una costruzione ideologica priva di qualsivoglia fondamento economico.