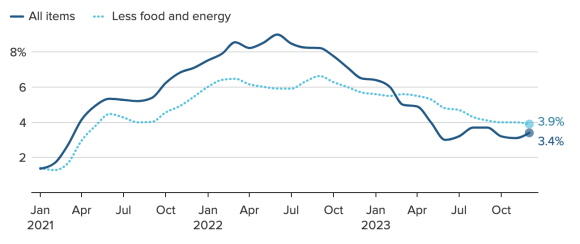

Durante il pomeriggio di giovedì 11 dicembre è stato rilasciato il dato sull’inflazione americana relativo a dicembre 2023, che si è attestato annualmente al 3,4%, in accelerazione rispetto al 3,1% registrato a novembre 2023, subendo un incremento mensile dello 0,3% e battendo le aspettative degli analisti che prevedevano un CPI al 3,2%.

L’inflazione core invece, deprivata dalle componenti del cibo e dell’energia, si è attestata annualmente al 3,9% rispetto al 4% di novembre 2023, con un’accelerazione mensile anch’essa dello 0,3%.

Grafico 1 – US Consumer Price Index (variazione annuale in %)

Le componenti che hanno permesso questo rialzo dell’inflazione sono state principalmente gli affitti e i servizi medici. Gli affitti sono aumentati mensilmente dello 0,5% e continuano a non voler arrestare il loro trend al rialzo, attestandosi al 6,2% di crescita annuale. I servizi medici sono invece aumentati mensilmente dello 0,7%, sebbene annualmente stiano decrescendo dello 0,5%.

La componente dei trasporti ha invece registrato un modesto aumento mensile dello 0,1%, arrestando almeno temporaneamente la sua forte ascesa dei prezzi che stava avvenendo negli scorsi mesi. Tuttavia, la crescita annuale si attesta comunque a quasi due cifre, precisamente al 9,7%.

Infine, la componente dell’energia è aumentata mensilmente dello 0,4%, mentre il cibo dello 0,2%.

Questo rialzo generale dell’inflazione annuale non presenta sorprese o componenti che hanno spaventato particolarmente i mercati. I prezzi dell’energia, rimasti pressoché invariati rispetto al mese precedente, assieme all’effetto base nel calcolo annuale dell’indice CPI, hanno permesso questo leggero aumento nella lettura annuale dell’inflazione. In un precedente articolo, avevo suggerito come nei mesi finali del 2023, l’effetto base nel calcolo annuale dell’indice dei prezzi al consumo avrebbe potuto portare a un aumento percentuale nel dato annuale, a condizione che l’energia avesse arrestato la sua discesa e le componenti core avessero continuato la loro costante salita.

Nel complesso, però, i prezzi al consumo continuano a rimanere appiccicosi negli Usa, soprattutto la componente dei servizi, e andrà monitorata molto attentamente dato che la stessa Federal Reserve baserà parte delle sue decisioni future sulla base di essa.

La giornata di giovedì 11 è stata una giornata di molta volatilità sui mercati americani, i quali hanno chiuso praticamente allo stesso prezzo di chiusura del giorno precedente. Un fattore molto interessante da notare è che le aspettative degli investitori sui livelli futuri dei tassi d’interesse sono rimaste invariate. I mercati finanziari continuano a prevedere tagli dei tassi già a partire da marzo 2024, per un totale di 150 punti base di tagli durante tutto il 2024. Ciò evidenzia come il dato dell’inflazione non abbia influito sulle decisioni degli investitori, ma piuttosto conferma che quest’ultimi stanno mantenendo le rischiose scommesse prese durante gli ultimi mesi. Queste scommesse vanno contro le previsioni della stessa Fed, la quale, al contrario, prevede tagli per 75 punti base nel corso dell’anno.

All’interno dei minutes rilasciati dalla Fed in data 3 gennaio, la Banca centrale ha infatti ribadito le proiezioni di politica monetaria mostrate durante la precedente riunione del Fomc di dicembre, sebbene abbia sottolineato la grande incertezza sul quando questi tagli potranno effettivamente avvenire.

Il mercato continua, perciò, a scontare una politica monetaria molto accomodante durante il 2024, ma bisogna prestare sempre molta attenzione e scetticismo nei confronti di questa euforia, dato che l’inflazione continua a essere appiccicosa e il mercato del lavoro non accenna alcun tipo di rallentamento.

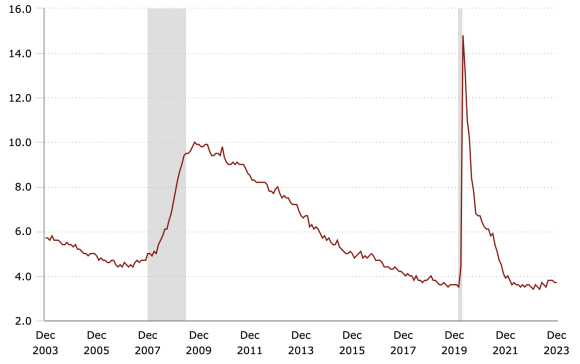

La scorsa settimana è stato infatti rilasciato il dato della disoccupazione negli Stati Uniti, il quale si è attestato al 3,7%, battendo le aspettative che prevedevano un 3,8%. Le nuove buste paga nel settore non agricolo hanno anch’esse battuto le aspettative, con una crescita di 216 mila nuove buste paga rispetto alle previsioni di 168 mila. Infine, anche gli stipendi nel settore privato non agricolo stanno continuando a crescere, e a dicembre 2023 hanno registrato una crescita mensile dello 0,4% e annualmente del 4,1%.

Grafico 2 – Tasso di disoccupazione Usa (valori in %)

Tutti questi dati mostrano un settore occupazionale ancora molto robusto, e la Banca centrale dovrà sicuramente raffreddarlo se vorrà vedere anche le componenti più appiccicose dell’inflazione scendere.

Bisognerà inoltre tener monitorato attentamente l’andamento della finanza, dato che livelli dei mercati azionari in prossimità dei massimi storici combinati a tassi d’interesse obbligazionari in decremento aumentano di gran lunga la probabilità di un ritorno dell’inflazione. Infatti, se la Banca centrale dovesse dare ascolto ai mercati allentando eccessivamente le sue politiche monetarie, potrebbe paradossalmente generare una possibile recessione durante la seconda metà del 2024, dato che sarebbe costretta a combattere nuovamente un’ascesa dei prezzi al consumo con nuove misure restrittive. Tale scenario non è attualmente scontato dal mercato e genererebbe eventualmente un forte terremoto fra gli investitori.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.