Dopo due anni in cui la pandemia ha enormemente limitato le scelte di vacanza degli italiani quanto degli europei è tornata questa estate una gran voglia di viaggiare e con essa la domanda di trasporto aereo. Abbiamo visto in una precedente occasione come il ritorno dei passeggeri, ampiamente prevedibile, abbia comunque colto di sorpresa tanto i vettori aerei quanto le gestioni dei servizi aeroportuali.

L’offerta di voli e quella dei servizi a terra si son fatte trovare impreparate nell’affrontare la ritrovata domanda e questo ha comportato molte soppressioni di voli, la moltiplicazione dei voli in ritardo e molti disagi a terra nella forma di code per check in e controlli di sicurezza e tempi di attesa allungati per i bagagli. La causa principale dell’inadeguatezza dell’offerta è da tutti riconosciuta nella carenza di personale, che è stato ridotto nel periodo della pandemia in cui non era necessario, e rappresentava solo un costo, e si fa ora fatica a recuperare.

È stato detto, pure da noi, che in Italia il problema è risultato minore grazie all’istituto della cassa integrazione, il quale ha permesso di non licenziare e di mantenere a disposizione dipendenti che ora sono nuovamente indispensabili. Bisogna però precisare che ha ridotto, ma non eliminato il problema, in quanto i lavoratori stagionali, chiamati solo in estate, e quelli con contratti a tempo non hanno beneficiato della cassa e sono dunque stati estromessi dalle aziende. Dovendo ricercare altre soluzioni lavorative si sono allontanati dal precedente mestiere e ora non appaiano disponibili a rientrarvi, a maggior ragione quando in precedenza erano tenuti senza ragione dai loro datori in una condizione di precariato.

Fatta questa doverosa precisazione vogliamo ora fare il punto in maniera specifica sul mercato italiano, che è interessante sotto tanti punti di vista, ma lo è ancora di più per il debutto della nuova compagnia pubblica, ITA, che è presente per la prima volta in estate mentre in tutte le precedenti vi era Alitalia.

Abbiamo visto in un precedente contributo come il mercato italiano complessivo, misurato col numero dei voli effettuati, fosse ritornato a metà luglio scorso al 92% del livello dello stesso periodo del 2019, durante l’ultima estate ante-Covid. Si trattava di un dato decisamente migliore rispetto a quello relativo all’intera Europa, che era invece all’86%. A inizio agosto, nella settimana che va dal 4 al 10 del mese e che costituisce riferimento costante per tutto questo articolo, il dato italiano è salito al 94% del pre-Covid, migliorando di 2 punti, come quello europeo che è salito all’88%.

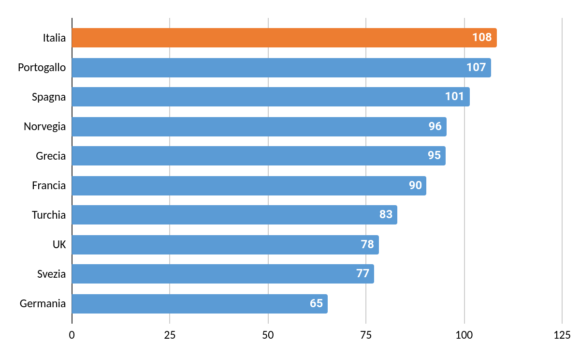

Da quali segmenti di mercato è stato trainato il recupero italiano? Già nell’estate del 2021 la ripresa della domanda di viaggi interni aveva permesso ai voli domestici di recuperare quasi interamente il pre-Covid. Quest’anno si sta verificando un fenomeno simile. Infatti, i voli medi giornalieri con origine e destinazione negli aeroporti italiani sono dell’8% più numerosi di quelli dello stesso periodo del 2019. Si tratta di un dato record tra i Paesi europei di grande e media estensione, che hanno un rilevante trasporto domestico, come illustrato nel Grafico 1.

Grafico 1 – Voli nazionali ad agosto 2022 nei principali Paesi (Indici agosto 2019 = 100)

(*) Voli con origine e destinazione nazionale (settimana dal 4 al 10/8. Fonte: Eurocontrol)

Dopo l’Italia solo il Portogallo e la Spagna hanno un numero di voli superiore al pre-Covid, mentre la ripresa sembra molto più lenta negli altri principali Paesi europei: in Francia manca all’appello ancora il 10% dei voli nazionali, in Gran Bretagna il 22% e in Germania il 35%.

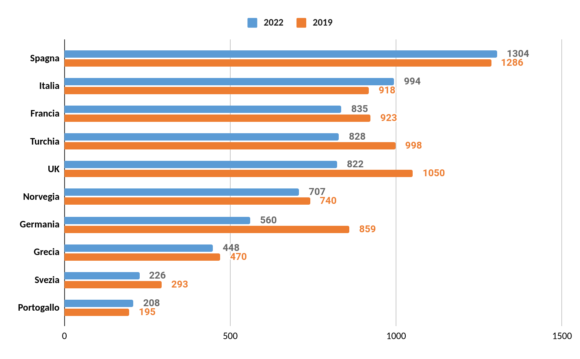

La differente velocità di ripresa che ha avvantaggiato l’Italia ha fatto recuperare posizioni in Europa al nostro mercato domestico, ora al secondo posto dopo quello spagnolo, come illustrato nel Grafico 2, mentre prima del Covid era solo il quinto.

Grafico 2 – Il mercato dei voli nazionali nei principali Paesi – Voli medi giornalieri in agosto (*)

(*) Voli con origine e destinazione nazionale (settimana dal 4 al 10/8. Fonte: Eurocontrol)

Sui cieli spagnoli volano attualmente 1.300 aerei al giorno con origine e destinazione nazionale, qualcuno in più rispetto al pre-Covid, mentre in Italia per la prima volta nella storia della nostra aviazione commerciale quasi mille, un’ottantina in più dell’estate del 2019. In Francia ne mancano invece circa 80, in Gran Bretagna 230 e in Germania 300. I mercati di questi due ultimi Paesi appaiono in particolare affanno.

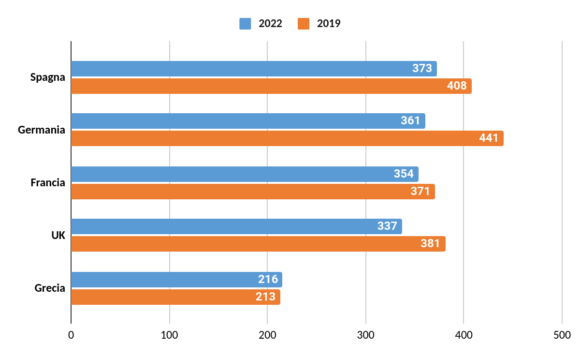

Se in Italia i collegamenti domestici appaiono da record, altrettanto non si verifica per quelli infraeuropei, i cui numeri appaiono tuttavia soddisfacenti. Il Grafico 3 esamina quelli che sono attualmente per noi i 5 principali mercati europei di origine/destinazione.

Grafico 3 – Principali mercati europei del trasporto aereo italiano – Voli medi giornalieri in agosto (*)

(*) Voli tra Italia e i Paesi indicati (settimana dal 4 al 10/8. Fonte: Eurocontrol)

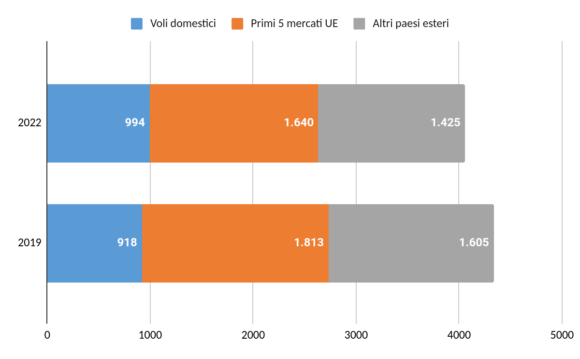

Prima del Covid il principale mercato era quello tedesco, con 440 collegamenti giornalieri. Quest’anno, mancando all’appello 80 voli, è sceso al secondo posto, scavalcato da quello spagnolo, sul quale ne mancano solo poco più di una trentina. Al terzo posto il mercato francese, che prima era quarto, seguito da quello britannico sul quale mancano una quarantina di voli. Al quinto posto i collegamenti con la Grecia, l’unico tra questi Paesi a vedere già più voli del pre-Covid. Nel complesso questi dati appaiono positivi da un punto di vista del trasporto aereo, infatti siamo a 1.640 voli giornalieri totali ed essi corrispondono al 90% del pre-Covid (Grafico 4), tuttavia essi sono meno favorevoli da un punto di vista turistico. Il recupero è infatti minore per i Paesi di prevalente turismo incoming verso l’Italia, come la Gran Bretagna e la Germania, mentre è più rapido verso i Paesi che sono principali destinazioni estiva dei turisti italiani outgoing: la Spagna, la Grecia e la Francia. La sensazione è dunque che il turismo estivo degli italiani verso l’estero abbia recuperato più velocemente del turismo degli stranieri verso l’Italia.

Grafico 4 – Il trasporto aereo italiano per tipologia di voli – Voli medi giornalieri in agosto (*)

(*) Voli Italia per area geografica di origine/destinazione (settimana dal 4 al 10/8. Fonte: Eurocontrol)

Per quanto riguarda infine tutti i collegamenti internazionali al di fuori dei cinque principali Paesi europei, incluse le importanti relazioni di lungo raggio, non abbiamo da Eurocontrol i dati disaggregati per Paese, ma possiamo solo valutarli solo nel loro insieme. Vediamo dunque nel Grafico 4 un totale di poco più di 1.400 voli giornalieri, i quali corrispondono all’86% del pre-Covid, segnalando un grado di recupero minore rispetto ai principali Paesi europei. Qui pensiamo stia influendo una più lenta dinamica dei collegamenti di lungo raggio, quelli più danneggiati dalle molteplici, e differenti tra paesi, restrizioni del periodo Covid.

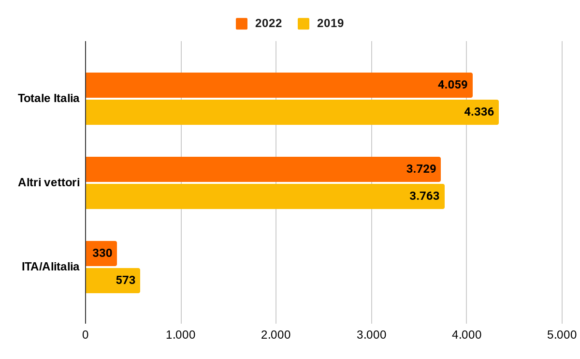

Ma quali vettori aerei stanno effettuando questi oltre 4 mila voli giornalieri totali? E rispetto ai vettori che invece effettuavano i 4.300 voli quotidiani ante-Covid? La risposta per l’aspetto che più ci interessa è contenuta nel Grafico 5

Grafico 5 – Il trasporto aereo italiano per tipologia di vettore – Voli medi giornalieri in agosto (*)

(*) (settimana dal 4 al 10/8. Fonte: Eurocontrol)

Qui vediamo che i vettori diversi da ITA, per la quasi totalità vettori esteri, stanno effettuando sull’Italia il 99% dei voli che essi realizzavano nel periodo ante-Covid: 3.729 su 3.763. Chi si è dunque fatto carico per intero della debolezza residuale del mercato italiano all’uscita dal Covid? La risposta ovviamente è ITA, che effettua 330 voli giornalieri mentre la vecchia acciaccata Alitalia gestita dai commissari ne faceva oltre 570. Ma quando ITA è decollata non ci hanno raccontato, direttamente nelle audizioni parlamentari, che le piccole dimensioni del nuovo vettore statale erano una risposta alla debolezza della domanda e che ITA sarebbe cresciuta seguendo la ripresa del mercato?

Questo però non è avvenuto e la sua quota di mercato, misurata sui voli, è scesa dal 13% dei commissari nel 2019 all’8% attuale. In sostanza gli altri vettori recuperano la domanda e i ricavi pre-Covid e forse una parte dei profitti, mentre ITA rinuncia spontaneamente a domanda e ricavi, rimpicciolendo tutti i dati aziendali, a eccezione delle perdite, accresciute rispetto alla gestione commissariale anche in valore assoluto e non solo come percentuale sui costi.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.