L’Inapp (autori Massimo De Minicis e Marco Marucci) ha pubblicato uno studio in cui vengono messe a confronto le politiche passive adottate dai Governi per assicurare un reddito ai lavoratori colpiti dalle due gravi crisi mondiali del XXI secolo: quella finanziaria (prima) e del debito sovrano (poi) del 2008-2009 da cui non eravamo ancora usciti completamente quando, all’inizio dell’anno, è scoppiata e ha dilagato la crisi sanitaria indotta dalla pandemia, che in pochi mesi ha divorato punti di Pil al pari di un turbine di cavallette (che peraltro sono ritornate ad aggiungere ulteriore devastazione). Questi due eventi in date tanto ravvicinate inducono a riflessioni angosciose. “Due disastrose crisi economiche nell’arco di un solo decennio – scrive Phillipp Blom nel saggio La grande frattura. L’Europa tra le due guerre (1918-1938) – avevano tolto alla Repubblica di Weimar ogni speranza ed ogni margine di manovra”.

Secondo gli autori le due crisi presentano caratteristiche quantitative e qualitative profondamente diverse. Per i tempi e i settori investiti, anzitutto. Anche gli strumenti attuati per il loro contrasto sono stati solo in parte similari. Mentre nella crisi finanziaria – sostiene l’Inapp – si è risposto solo con strumenti tipici di un mercato del lavoro unitariamente caratterizzato da sistemi produttivi centralizzati fordisti, con l’imprescindibilità di ricorrere massicciamente alla cassa in deroga per arginare i nuovi bisogni emergenti, nella crisi post-emergenza sanitaria l’evoluzione degli strumenti di protezione presenta un quadro più complesso ed evoluto.

Per capire la distanza dell’utilizzo attuale degli ammortizzatori sociali con la crisi iniziata nel 2008 (con il fallimento della Lehman Brothers, inatteso e imprevisto come un virus sconosciuto) basta mettere a confronto il numero di ore di Cig autorizzate nel solo mese aprile 2020, pari a 835,2 milioni considerando le sole autorizzazioni per l’emergenza sanitaria (causale Covid-19), mentre, per tutto il 2009, primo anno della grande crisi, furono autorizzate 916 milioni di ore. Nel settore Industria, nei mesi scorsi, sono state autorizzate 605,2 milioni di ore (contro 5,7 milioni di aprile 2019) e nel settore Edilizia 107,8 milioni di ore (contro gli 1,8 milioni di aprile 2019). Le ore autorizzate nel mese di aprile 2020 inoltre, risultano di enorme entità anche rispetto a quanto registrato nel mese precedente, dove risultavano autorizzate 12,7 milioni di ore.

Per quanto riguarda il numero di ore di cassa integrazione straordinaria autorizzate ad aprile 2020 è stato pari a 12,4 milioni, di cui 2,3 milioni per solidarietà, registrando un decremento pari al 30,3% rispetto allo stesso mese dell’anno precedente, che registrava 17,9 milioni di ore autorizzate. Nel mese di aprile 2020 rispetto al mese precedente si registra una variazione congiunturale pari al +71,6%. Infine, gli interventi in deroga sono stati pari a 46,9 milioni di ore autorizzate ad aprile 2020: nello stesso mese del 2019 erano state autorizzate solo 20 mila ore, e con riferimento al mese precedente, cioè a marzo 2020, le ore autorizzate risultavano di entità ancora inferiore (2 mila ore circa).

I dati citati – estrapolati dal rapporto – parlano chiaro, anche se occorrerà attendere la consistenza del “tiraggio” che potrebbe rivelarsi più ridotto. Accanto allo strumento della cassa integrazione, si sono aggiunti sistemi di protezione – sottolineano gli autori – collegati al modello della flexicurity (attraverso l’utilizzo di Naspi, Dis-Coll), ma soprattutto nuovi strumenti collegati ai modelli di allocazione pubblica di reddito generalizzata: reddito minimo (Rdc, Rem) e reddito di base parziale (indennità, bonus, Fondo di ultima istanza). Questa maggiore ricchezza delle misure ha garantito una migliore copertura dei segmenti lavorativi esposti alla crisi e una maggiore tempestività nel produrre regimi sostitutivi di reddito. Inoltre, questa diversa strutturazione delle tipologie di sostegno reddituale attuate sembra anche aver anche differenziato l’espressione della crisi in corso.

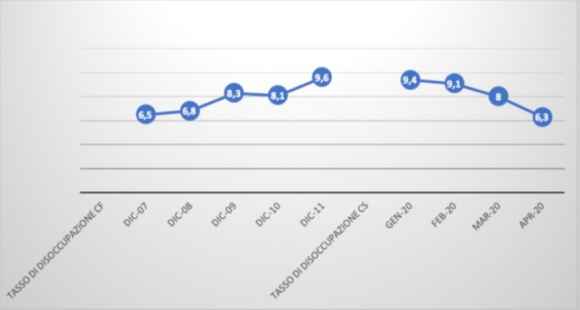

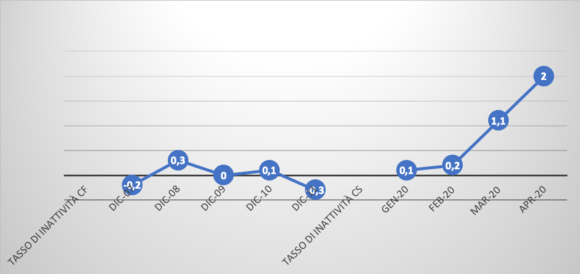

Paradossalmente, infatti, se osserviamo come fa notare l’Inapp, l’evoluzione dei tassi di disoccupazione nelle due crisi seguono percorsi diametralmente opposti. È già capitato di osservare questo “paradosso”, che a nostro avviso dipende solo da una classificazione statistica. Nella crisi finanziaria si parte da un tasso intorno al 6,5% del 2007 per arrivare a un tasso del 9,6%, del 2011, mentre nella crisi sanitaria si passa da un tasso del 9,4% di gennaio per arrivare a un tasso del 6,3% di aprile. Appare evidente che il dato contrapposto degli esiti sui livelli di disoccupazione delle due crisi è dato dalla dinamica opposta del numero degli inattivi, dei soggetti disoccupati che non cercano più un’occupazione e determinano quindi un calo complessivo dei livelli di disoccupazione. Infatti, analizzando il tasso di inattività delle due crisi, gli andamenti seguono traiettorie opposte.

Andamento tassi di disoccupazione crisi finanziaria (cf) e crisi sanitaria (cs) in valori percentuali

Fonte: elaborazione grafica su dati ISTAT- serie storiche mensili 3/06/2020

Tasso di inattività crisi finanziaria (cf) e crisi sanitaria (cs) variazioni in punti percentuali

Fonte: elaborazione grafica su dati ISTAT- serie storiche mensili 3/06/20

Con i grafici gli autori dimostrano come gli impatti sociali delle due crisi risultano al momento molto differenziati. Entrambe hanno prodotto un forte e drammatico calo dei livelli occupazionali, ma che si è articolato in maniera diversificata. Nella crisi finanziaria i livelli di disoccupazione sono aumentati mentre è rimasto stabile o aumentato il numero dei soggetti disoccupati in cerca di occupazione. Nella crisi del 2020 molti disoccupati hanno smesso di cercare lavoro, determinando una diminuzione dei livelli di disoccupazione.

Perché questa differenziazione così marcata nelle dinamiche delle due crisi? In parte tale processo è giustificabile per il differente carattere temporale e qualitativo delle due crisi. La finanziaria, endogena al sistema produttivo capitalistico, di lunga durata e non determinante blocco delle attività e distanziamento fisico. La sanitaria, con ragioni esogene al sistema produttivo capitalistico, caratterizzata da un dirompente impatto nel brevissimo periodo, con la conseguenza di un blocco di tutte le attività comprese quelle della ricerca di una occupazione in presenza. È pur vero, però, che le attività di disponibilità al lavoro e di ricerca di un’occupazione possono essere svolte on line. Una ragione, ulteriore, per questa differenziazione così marcata negli impatti delle due crisi può essere, allora, ricercata anche nella diversità degli strumenti di sostegno al reddito dei lavoratori attuati.

Molto interessante, ma restiamo dell’opinione che non ha senso rappresentare così l’andamento dell’occupazione. È fin troppo evidente il paradosso: un tasso della disoccupazione di poco superiore al 6% finisce per dare quasi l’idea di una condizione di pieno impiego quando l’economia del Paese è in ginocchio. Secondo una nota dell’Anpal sugli effetti del Covid-19 nel periodo che intercorre tra il 23 febbraio e il 3 maggio (ovvero l’entrata in vigore del Dpcm che sanciva la progressiva riapertura delle attività produttive), in termini assoluti il numero di attivazioni di rapporti di lavoro si è contratto di oltre 904mila unità. Al 3 maggio i contratti avviati nel 2020 risultavano circa 882mila in meno rispetto allo stesso periodo dell’anno precedente. Il Dpcm del 26 aprile, e l’avvio della cosiddetta fase 2, ha in parte mutato l’andamento registrato nei due mesi precedenti, con una progressiva ripresa dei flussi contrattuali, per quanto su dinamiche comunque molto distanti da quelle registrate nel 2019 e nei primi due mesi del 2020.