La pandemia ha innescato, lungo le catene produttive mondiali, tensioni causate dallo squilibrio tra domanda e offerta di alcuni beni condizionando il ritmo della ripresa post Covid-19. Le interruzioni nelle filiere di approvvigionamento sono determinate da restrizioni all’attività produttiva dovute alla pandemia, da difficoltà nella logistica e nel trasporto delle merci e dalla carenza di semiconduttori.

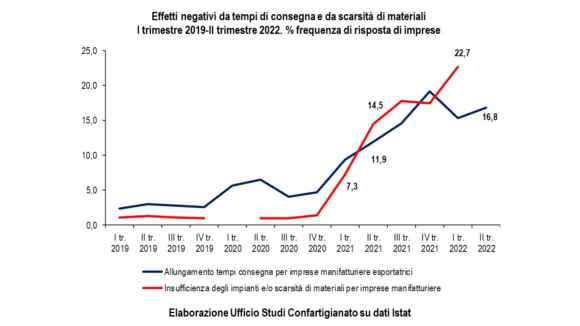

La manifestazione più evidente della crisi del network manifatturiero globale consiste nell’allungamento dei tempi di consegna dei fornitori di beni, a cui si associa un razionamento e un incremento del costo per le materie prime e i semilavorati. A metà 2022 il 17% delle imprese manifatturiere è ostacolata dall’allungamento dei tempi di consegna, mentre il 23% registra effetti negativi sull’attività dall’insufficienza dei materiali, una quota che quasi raddoppia nei settori dei macchinari (43%) e delle apparecchiature elettriche (40%).

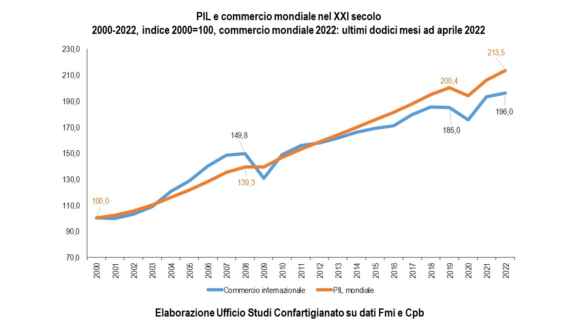

Il contraccolpo dell’epidemia da Covid-19 ha amplificato una strisciante riduzione dell’apporto del commercio internazionale ai processi di crescita: se dal 2000 al 2008 il volume del commercio mondiale era salito del 49,8%, 10,5 punti in più della crescita cumulata del Pil, negli undici anni successivi (2008-2019) le velocità si invertono, vedendo il Pil mondiale crescere del 43,8%, 20,3 punti in più rispetto all’aumento del commercio internazionale.

La globalizzazione, fin dalle sue manifestazioni di fine Ottocento, è associata a una riduzione dei costi di trasporto. Ma oggi vediamo manifestarsi il fenomeno opposto: dalla metà del 2020 il costo del trasporto marittimo delle merci ha registrato una crescita esponenziale che lo ha portato a triplicarsi nell’arco di due anni. Su questa crescita dei costi hanno agito i fattori della ripresa economica e la carenza di container nei porti asiatici causata dai ritardi nelle restituzioni, conseguenza delle congestioni provocate dalla pandemia in Europa e Stati Uniti.

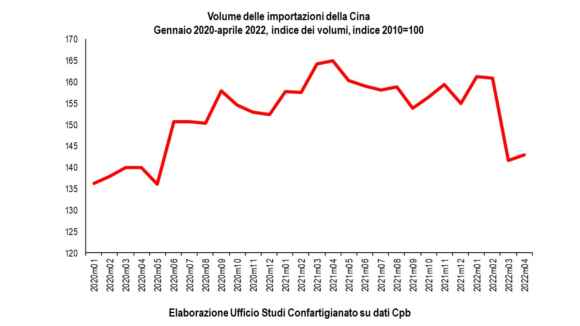

Il perseguimento di una politica di “zero Covid”, la successione di lockdown in aree chiave per la produzione e la logistica delle merci e la crisi immobiliare, stanno determinando una frenata senza precedenti dell’economia cinese, il cui tasso di crescita passa dal +8,1% del 2021 al +4,4% del 2022. Se escludiamo l’anno della pandemia (+2,2%), per trovare un altro anno in cui l’economia cinese è cresciuta meno che nel 2022 bisogna tornare al 1990. A maggio le esportazioni italiane verso la Cina cedono del 9,1% (dopo il calo del 15,9% di aprile), con una perdita complessiva del 4,3% nei primi cinque mesi del 2022 a fronte di un aumento medio del 22,6% delle vendite del made in Italy nel mondo.

Con la turbo-globalizzazione del XXI secolo è aumentata a dismisura l’incertezza. In un ventennio si sono susseguite undici gravi crisi: dalla crisi terroristica (2001), alla grande recessione nata dalla finanza e diffusa all’economia reale (2008-2009), alla crisi del debito sovrano (2011-2013), seguita dalla prima fase della crisi russo-ucraina (2014), dalla pandemia globale (2020), dalle strozzature lungo le filiere globali e dall’escalation dei prezzi delle commodities (2020-2021), dallo scoppio della crisi energetica (2021) per arrivare all’attuale invasione dell’Ucraina (2022), eventi peraltro attraversati da una progressiva crisi climatica e idrica e da un ritorno dell’inverno demografico. Siamo passati, si potrebbe dire, dal “secolo breve” al “secolo dell’incertezza”. In Italia, negli ultimi quattordici anni (2008-2021) si sono registrati sei anni di recessione, mentre dei precedenti quarantasette anni (1961-2007) solo due furono caratterizzati da una caduta del Pil.

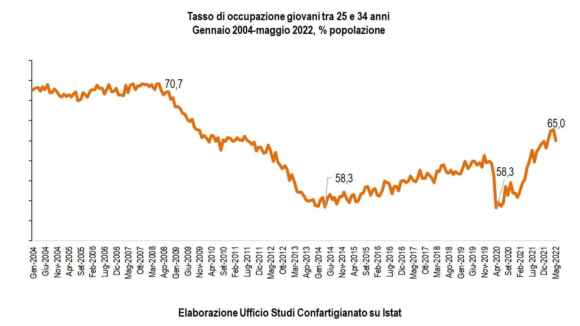

In Italia si è assistito a una rarefazione delle opportunità per i giovani: dal 2004 al 2008 il tasso di occupazione dei giovani tra 25 e 34 anni ha oscillato attorno al 70%, per poi cadere di quasi dodici punti in sei anni, fino al minimo del 58,3% di aprile del 2014, cumulando gli effetti di due crisi della finanza, quella privata del 2008 e quella pubblica del 2011. Sulla base di queste tendenze, sono 765 mila i giovani che nell’arco di quattordici anni rimangono esclusi dal mercato del lavoro. La crisi innescata dalla pandemia, rispetto alle precedenti recessioni, è stata più clemente con i giovani italiani: a maggio 2022 il tasso di occupazione tra 25 e 34 anni è risalito al 65,0%, 6,7 punti superiore al minimo di aprile 2020, in corrispondenza dello scoppio dell’epidemia.

La rarefazione delle opportunità, nel nostro Paese, ha accentuato il fenomeno della “fuga di giovani cervelli“: in cinque anni (2016-2020) tra i giovani italiani under 40 laureati gli espatri superano i rimpatri di 65 mila unità.

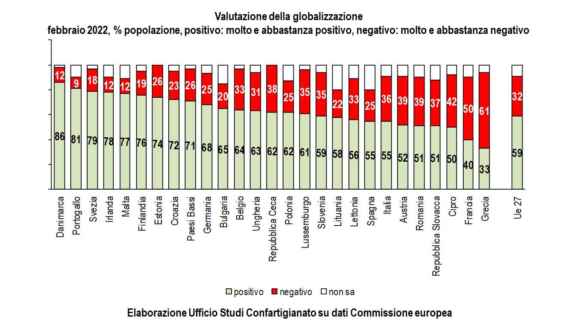

In Italia rimane maggioritario un favorevole orientamento alla globalizzazione che, nell’ultima rilevazione di Eurobarometro di febbraio 2022, è rilevato nel 55% della popolazione, ma rimane inferiore al 59% della media Ue e al 68% della Germania, principale competitor manifatturiero. La quota di pro-global sale al 67% per i giovani e al 64% per i laureati, mentre scende al 41% per gli anziani di 65 anni e oltre, per crollare al 30% per i disoccupati e al 28% per le persone con titolo di studio medio-basso.

Anche la crisi degli approvvigionamenti di gas e petrolio, deflagrata con la guerra in Ucraina, apre prospettive di una meno intensa globalizzazione energetica, con una riduzione degli acquisti dall’estero sostituiti da una maggiore offerta di energia da fonti rinnovabili. Con la riduzione della produzione idroelettrica causata dalla siccità, aumentano gli apporti di eolico e fotovoltaico: nei primi cinque mesi del 2022 al calo del 39,7% della produzione di elettricità da fonte idrica, fa fronte un aumento del 10,5% della produzione da fotovoltaico e del 6,7% da eolico.

L’economia italiana, caratterizzata da un’alta vocazione manifatturiera e da una diffusa presenza di micro e piccole imprese, flessibili e resilienti, sembra meglio compensare le falle aperte dalla pandemia nelle filiere globali del valore e meglio affrontare la “quarantena della globalizzazione”. Qualche segnale è già evidente: nel 2022 l’Italia ha completamente recuperato il livello della produzione manifatturiera del 2019 rispetto al maggiore ritardo dei più importanti paesi competitor. La migliore performance è stata resa possibile grazie anche a un sistema manifatturiero meno dipendente dai semiconduttori: in Italia, infatti, la quota di produzione dei settori a maggiore utilizzo di dispositivi elettronici – macchinari, apparecchiature elettriche ed elettronica – è del 12,1%, a fronte del 17,9% della Francia e il 29,4% della Germania.

L’Italia, primo Paese europeo per occupazione nelle micro e piccole imprese manifatturiere, ha associato la creazione di valore a una maggiore efficienza dei processi aziendali: nel 2022, ultimi dodici mesi a marzo, la produttività del lavoro delle imprese manifatturiere italiane è salita dello 0,9% rispetto al 2019, a fronte del calo dell’1,2% di quelle tedesche e alla flessione del 4,7% delle imprese francesi, smentendo quel mainstream che individua la bassa dimensione media aziendale come la causa principale di una insufficiente dinamica della produttività.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.