Negli ultimi giorni dell’anno prima il Senato e poi la Camera hanno licenziato la Legge di bilancio per il 2022. La nuova manovra è molto articolata e complessa. Sono due i temi a nostro giudizio più specifici e significativi dal punto di vista fiscale per gli italiani nel nuovo anno: la riforma dell’Irpef e l’Assegno unico.

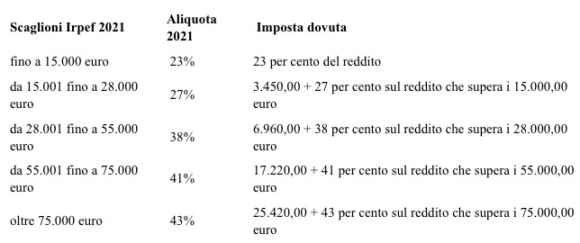

Cominciamo dall’Irpef: dal 1° gennaio 2022 debuttano le nuove aliquote e i nuovi scaglioni di reddito dell’Imposta sul reddito delle persone fisiche. Si passa da cinque a quattro aliquote, con la revisione in parallelo degli scaglioni di reddito; il calcolo dell’imposizione fiscale sul reddito delle persone fisiche sarà inoltre influenzato soprattutto dalle detrazioni fiscali sui redditi, sia per dipendenti che per autonomi e pensionati: dal 1° gennaio 2022 non esisterà più il bonus Renzi e le modifiche nel tempo succedutesi. Tale riesame, mediante la variazione delle aliquote per il calcolo, è una delle novità in campo per l’utilizzo degli 8 miliardi di euro stanziati nell’attuale Legge di bilancio 2022 per la riduzione della pressione fiscale. Saranno utilizzati circa 7 miliardi, mentre 1,2 miliardi saranno destinati al taglio dell’Irap per autonomi e ditte individuali. Viene così confermata la riduzione delle aliquote da cinque a quattro che vanno dal 23% al 43%.

Vediamo la cosa più approfonditamente: resterà al 23% l’aliquota Irpef prevista per i contribuenti con redditi fino a 15.000 euro; per lo scaglione successivo e fino a 28.000 euro si va verso un taglio di due punti, dal 27% al 25%, mentre scenderà al 35% l’aliquota successiva, applicata fino a 50.000 euro di reddito, superati i quali si passerà al 43%. E più schematicamente: viene soppressa l’aliquota del 41%; la seconda aliquota Irpef viene ridotta dal 27% al 25%; viene ridotta dal 38% al 35% la terza aliquota Irpef, applicata ai redditi fino a 50.000 euro; per i redditi superiori a 50.000 euro, l’aliquota Irpef 2022 è pari al 43% (fino al 31 dicembre 2021 era prevista oltre i 75.000 euro).

Si è previsto quindi la modifica delle aliquote intermedie e quindi riassumendo:

Non va dimenticato che non paga l’Irpef chi incassa redditi in no tax area, ovvero fino a 8.174 euro all’anno. Alle nuove aliquote si affianca poi, come già detto, la rielaborazione del sistema delle detrazioni, che porterà all’addio al bonus di 100 euro erogato mensilmente in busta paga. Tale bonus di 100 euro continuerà a essere riconosciuto ai contribuenti fino a 15.000 euro di reddito. Per coloro che hanno di redditi superiori, e fino a 28.000 euro, è prevista una clausola di salvaguardia, secondo la quale continuerà a essere riconosciuto a condizione che la somma delle detrazioni per i carichi di famiglia, per i redditi da lavoro, per gli interessi passivi sui mutui relativi a terreni e abitazione principale contratti entro il 31 dicembre 2021, così come in relazione alle detrazioni per spese di ristrutturazione e riqualificazione energetica sostenute fino al 31 dicembre 2021, sia superiore all’imposta lorda. In tal caso, il bonus sarà riconosciuto per un ammontare non superiore a 1.200 euro, calcolato in base alla differenza tra detrazioni spettanti e imposta lorda.

Ma in soldoni chi ci guadagna e chi ci perde? Il nostro giudizio è presto detto: ci sembra che lo spirito che anima la riforma sia quello di voler favorire il ceto medio-alto di redditi e possiamo dire che l’accordo raggiunto dai partiti che sostengono il Premier Draghi è funzionale a questo proposito. Infatti, chi ha un reddito fino a 15 mila euro non sembra essere toccato dalla riforma, visto che il primo scaglione resta al 23% e dunque il prelievo resta invariato. Al limite qualche centinaio di euro in più saranno invece a disposizione delle fasce basse visto che la No tax area degli autonomi potrebbe salire, secondo quanto filtra, da 4.000 a 5.500 euro, mentre quella dei pensionati da 8.130 a 8.500 euro. I vantaggi maggiori pioveranno sui redditi medio-alti: in linea generale, sono loro i contribuenti predestinati a piazzarsi primi in classifica, in quanto in quella fascia di reddito, con un taglio di tre punti (dal 38% al 35%), si ottiene il massimo del profitto rispetto agli altri contribuenti, che dovranno accontentarsi di benefici inferiori. In pratica ci sarà un taglio delle tasse da 920 euro all’anno, pari a 76,6 euro mensili. Una sorta di nuovo bonus Renzi da 80 euro. Sotto quella soglia di reddito, i risparmi saranno inferiori e crescenti; sopra saranno lo stesso inferiori ma decrescenti fino a stabilizzarsi a 270 euro a partire da 75.000 euro di reddito imponibile lordo in poi.

Prendiamo in esame ora la materia riguardante l’Assegno unico, la cui erogazione inizierà dal marzo prossimo, ma le domande andranno inviate già dal 1° gennaio 2022. Solo da marzo 2022 le detrazioni e assegni familiari precedenti, saranno di fatto abrogate. Si è tenuto conto che le domande fino a giugno 2022 daranno diritto anche agli arretrati; le stesse andranno poi rinnovate ogni anno, sulla base dell’Isee aggiornato. Riassumiamo per sommi capi la nuova misura:

L’Assegno unico figli è universale cioè andrà a tutte le famiglie con figli, con una quota base minima per tutte le famiglie con Isee sopra i 40mila euro, fissata a 50 euro per un figlio e una quota variabile modulata in modo progressivo, sulla base dell’Isee familiare: la soglia per avere il trattamento massimo è fissata a 15.000 euro e va sottolineato che l’importo dell’assegno non rileva ai fini del reddito;

La durata va dal 7° mese di gravidanza fino a 21 anni del figlio, se sarà ancora a carico, con possibile corresponsione dell’importo direttamente al figlio maggiorenne se studia fuori sede ed è cumulabile con altre prestazioni sociali, ma, ad esempio, nel caso del Reddito di cittadinanza, il calcolo avverrà eliminando la quota Rdc oggi collegata al numero di figli;

– Sono previste maggiorazioni dell’importo per le famiglie particolarmente numerose, per le mamme di età inferiore a 21 anni (20 euro) e per famiglie in cui entrambi i genitori lavorano (30 euro);

– Per i disabili gli assegni non sono differenziati sulla base dell’Isee (tranne nel caso di figli disabili a carico oltre i 21 anni), ma per grado di disabilità e ammontano a 100 euro per non autosufficienti, 95 euro per disabilità grave, 90 euro per disabilità media e 80 euro per i disabili dai 18 ai 21 anni. Si segnala che l’assegno rivolto ai figli disabili a carico viene corrisposto, senza maggiorazione, anche dopo il compimento del ventunesimo anno di età e che i genitori di figli disabili con più di 21 anni ,pur percependo l’assegno, potranno continuare a fruire anche della detrazione fiscale per figli a carico.

– È inoltre prevista, per le prime tre annualità, una maggiorazione di natura transitoria, su base mensile, dell’importo dell’assegno in presenza di un Isee non superiore ai 25.000 euro e di un’effettiva riscossione, nel corso del 2021, dell’assegno per il nucleo familiare con figli minori da parte del richiedente o da parte di altro componente del nucleo familiare del richiedente.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.