Il giorno in cui è partito il nuovo vettore pubblico ITA Airways, venerdì 15 ottobre, abbiamo scattato alcune foto statistiche all’offerta di voli della compagnia e al mercato italiano del trasporto aereo in quel preciso momento. Erano però immagini parziali e provvisorie che richiedevano un periodo di osservazione più lungo per poter comprendere se fossero o meno rappresentative delle effettive condizioni del mercato e del ruolo che ITA Airways vi avrebbe svolto.

Completiamo dunque quella primissima analisi osservando cos’è successo nella settimana intera che è trascorsa dopo il giorno del debutto, da sabato 16 a venerdì 22 ottobre, misurando in primo luogo quanto ha volato ITA Airways sui cieli italiani e quanto hanno fatto i suoi concorrenti, in secondo luogo verificando a che punto è il mercato italiano sulla via del recupero dei livelli di traffico precedenti alla crisi prodotta dalla pandemia e, infine, effettuando la stessa analisi anche sugli altri mercati e vettori europei.

La prima settimana di voli conferma che ITA è partita troppo piccola

Nel giorno del suo debutto ITA Airways aveva effettuato 192 voli, contro i 531 della vecchia Alitalia nel venerdì corrispondente di due anni prima, anteriormente al manifestarsi della pandemia. Per realizzarli aveva inoltre utilizzato solo 32 aerei dei 45 di medio raggio acquisti da Alitalia secondo le indicazioni del suo piano industriale. Nella settimana che è seguita al debutto, gli aerei di medio raggio utilizzati sono saliti a 39 e la compagnia ha effettuato più voli nei giorni infrasettimanali e, com’è naturale, di meno nel fine settimana. Gli aerei di medio raggio sinora acquisiti ma non ancora utilizzati sono dunque scesi a 6, ai quali si aggiungono i 7 di lungo raggio che non hanno ancora volato, in attesa del debutto dei collegamenti con gli Stati Uniti all’inizio di novembre.

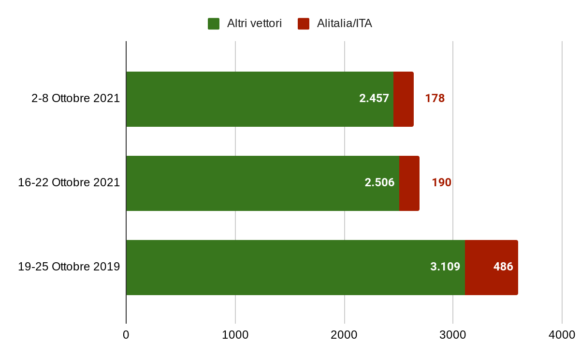

Il Grafico 1 illustra in sintesi il mercato italiano nella settimana considerata, distinguendo tra i voli medi di ITA e quelli dei suoi concorrenti nel loro insieme. Essi vengono messi a confronto con una settimana di inizio ottobre, quando volava ancora la vecchia Alitalia, e con la settimana corrispondente di due anni fa, quando non c’era ancora la pandemia.

Grafico 1 – Voli medi giornalieri di ITA/Alitalia e dei suoi concorrenti

Fonte: elaborazioni su dati Eurocontrol e Flight Radar.

ITA Airways nella settimana considerata ha effettuato una media di 190 voli giornalieri, maggiore di una dozzina rispetto ad Alitalia nella prima settimana piena di ottobre, e in linea col giorno del suo debutto. Rispetto alla vecchia Alitalia in gestione commissariale dell’ottobre 2019, che effettuava quasi 500 voli giornalieri, il taglio attuato dalla nuova compagnia è di oltre 3 voli ogni 5. ITA è dunque partita molto piccola ma questa dimensione non è giustificata dagli effetti della pandemia sulla domanda, come si può dimostrare osservando nel grafico i voli offerti dall’insieme dei suoi concorrenti. Nella stessa settimana infatti essi hanno effettuato una media di oltre 2.500 voli giornalieri, contro i 3.100 di due anni fa. Siamo a quasi 5 voli ogni 6 ante pandemia contro i soli 2 su 5 di ITA.

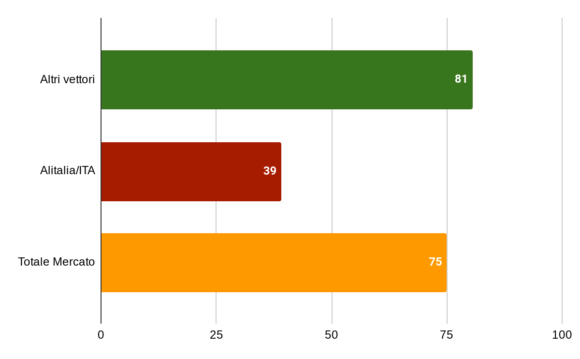

Non è dunque il Covid a spiegare le dimensioni così ridotte di ITA Airways, come il vettore scrisse peraltro nel suo piano industriale di dicembre 2020, approvato dalle commissioni parlamentari nei primi mesi del 2021. E non è stata neppure la Commissione europea a chiederlo, visto che la lettera della commissaria alla Concorrenza al Governo italiano, contenente una serie di osservazioni e contestazioni, è successiva al piano industriale che annunciava queste dimensioni così esigue. La loro incoerenza è ben illustrata dal Grafico 2, in cui è riportato il livello di offerta di ITA Airways e dei suoi concorrenti nella settimana considerata in percentuale dei livelli di due anni fa.

Grafico 2 – Voli medi giornalieri nella settimana 16-22 ottobre in % dello stesso periodo ante-Covid

Fonte: elaborazioni su dati Eurocontrol e Flight Radar.

Se gli altri vettori hanno un livello di offerta pari all’81% dello stesso periodo ante-Covid e ITA Airways solo al 39% rispetto alla vecchia Alitalia, questo vuol dire che ha spontaneamente accettato di dimezzare la sua quota di mercato, che è infatti passata dal già esiguo 13,5% di Alitalia 2019 al suo quasi impercettibile 7%. Se non voleva cedere quote di mercato avrebbe dovuto partire con dimensioni doppie rispetto a quelle effettive e dunque molto simili a quelle della vecchia Alitalia ante-Covid, facendo salire a bordo il doppio dei piloti e degli assistenti di voli che ha effettivamente assunto. Tutti questi piloti e assistenti di volo non assunti, e il corrispondente personale di terra dell’handling e delle manutenzioni, sono occupazione, redditi e imposte regalate a vettori esteri e stati esteri.

Nonostante la piccola ITA il mercato italiano è tra quelli con la maggiore ripresa

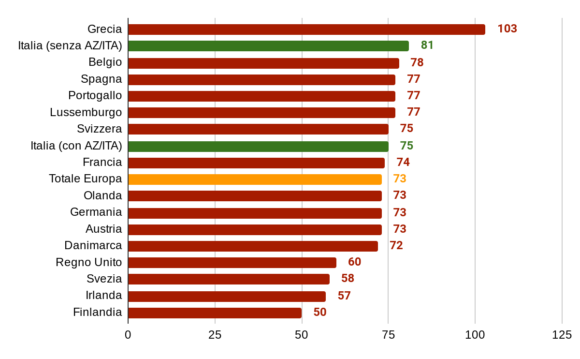

Considerando tutti i vettori il Grafico 2 ci dice che il livello di offerta sul mercato italiano è risalito nella scorsa settimana al 75% rispetto al periodo pre-Covid. Per comprendere se si tratta di un valore basso oppure elevato non ci resta che confrontarlo nel Grafico 3 con quello degli altri Paesi dell’Europa occidentale.

Grafico 3 – Voli offerti nella settimana 16-22 ottobre in % dello stesso periodo ante-Covid

Fonte: elaborazioni su dati Eurocontrol.

Il Grafico 3 ci dice che l’unico Paese che ha superato i livelli ante-Covid è la Grecia e che, collocandosi l’intera Europa al 73%, l’Italia col suo 75% è sopra la media europea e che, al netto della debolezza di ITA Airways, si collocherebbe al secondo posto con l’81% se considerassimo solo i vettori concorrenti. Riguardo al resto dei Paesi vediamo che la ripresa è più sostenuta nel sud Europa (oltre a Grecia anche Spagna e Portogallo) e ancora debole nei Paesi più a nord (Regno Unito e Scandinavia). Queste differenze si riflettono evidentemente sui dati dei singoli vettori, rappresentati nel Grafico 4.

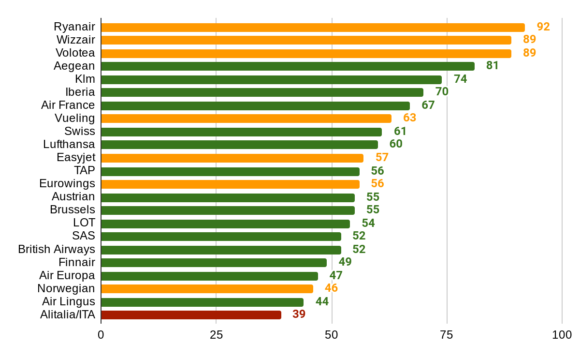

Grafico 4 – Voli offerti nella settimana 16-22 ottobre in % dello stesso periodo ante-Covid

Fonte: elaborazioni su dati Eurocontrol.

Da esso vediamo come i vettori più vicini a un pieno recupero dei livelli pre-Covid siano low cost (Ryanair, Wizzair e Volotea) e tra i tradizionali Aegean, Klm e Iberia. Anche qui si evidenzia l’anomalia di ITA che col suo 39% chiude l’intera classifica.

Perché ITA è così piccola?

Perché allora ITA è così piccola se non ce lo chiede (esplicitamente) l’Europa e se ce lo sconsiglia anche la ripresa in corso del mercato? Non avendo una risposta a questa domanda conviene mettere in fila quattro indizi, di cui tre sono caratteristiche di ITA, in grado di farci immaginare l’identikit di un possibile soggetto che per ora è rimasto completamente al di fuori della scena:

– ITA Airways è piccolissima, con solo 52 aerei e 2.800 dipendenti, appena poco più grande del vecchio vettore regionale Meridiana, da poco liquidato dopo la sua trasformazione in Air Italy. Qualche numero per illustrare l’ampiezza del declino del vettore nazionale: la flotta della vecchia Alitalia superò i 52 aerei nel lontano 1962, l’anno successivo all’inaugurazione dell’aeroporto di Fiumicino, e superò i 2.800 dipendenti nel 1957, quando incorporò l’altra azienda pubblica di trasporto aereo, la LAI. Sempre nel 1957 Alitalia aveva in flotta ben 13 aerei di lungo raggio, contro i 7 del debutto di ITA che già alla nascita detiene un record da Guinness dei primati tra tutti i vettori mondiali di tipo tradizionale: ha più consiglieri di amministrazione nel CdA, ben 9, che aerei di lungo raggio, solo 7.

– Lo spezzatino aziendale, questo effettivamente richiesto dell’Europa, l’ha privata del ramo handling e del ramo manutenzioni, rimasti alla vecchia amministrazione straordinaria in attesa di gare per la loro cessione separata.

– Il baricentro dei voli di ITA Airways è stato spostato da Fiumicino a Linate, concentrando su Roma quasi tutto il ridimensionamento rispetto ad Alitalia e salvaguardando quasi integralmente Milano.

– Un possibile acquirente che avrebbe salvaguardato le dimensioni della vecchia Alitalia e dunque anche i suoi occupati, il fondo americano Cerberus, che era disponibile a investire un miliardo nel 49% di una newco e ad avere come partner per il 51% soggetti pubblici italiani, fu messo alla porta senza spiegazioni già all’inizio del 2018.

A chi serve, pertanto, un vettore piccolo, di solo volo, con base a Milano e pochissimo presente sul lungo raggio? Pensando male, ma rischiando di indovinare la risposta è che serve a inoltrare i passeggeri della ricca area lombarda, ad alta disponibilità di spesa, verso un grande hub di un grande vettore europeo, così che possa poi trasportarli agevolmente e remunerativamente verso tutte le destinazioni mondiali.

Si potrebbe allora riscrivere una vecchia storia. Cappuccetto Rosso/ITA partì da Milano, attraversò il bosco della Baviera col suo cestino pieno di slot e bussò infine alla porta della casa di nonna Angela:

– Nonna, nonna, ma perché sono così piccola rispetto a te?

– Per mangiarti meglio, naturalmente.

Così rispose il lupo alato.

Ma questa è pura fiction e ogni riferimento a personaggi o vettori esistenti è puramente casuale.

(2- continua)