Il principale indice azionario americano, lo S&P 500, ieri pomeriggio ha toccato il massimi di sempre sorpassando quelli raggiunti prima dello scoppio della pandemia da Covid. Ai massimi di febbraio, quando l’economia americana viaggiava a “gonfie vele” frantumando qualsiasi record di occupazione, era seguito un crollo del 30%, con i minimi raggiunti il 23 marzo, e poi un rimbalzo di oltre il 50% che ieri ha portato le quotazioni ai massimi di sempre.

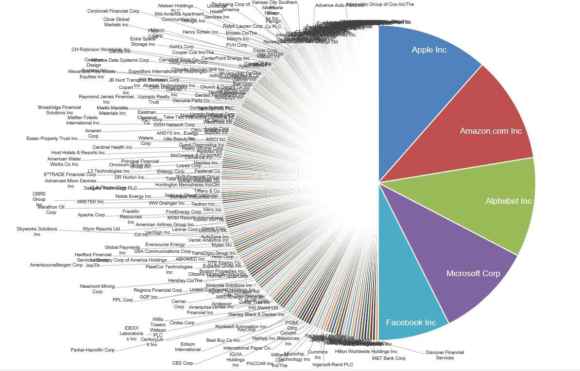

Prima di qualsiasi commento è sempre utile “ricordarci” di cosa si parli quando si parla della borsa per eccezione. Questo grafico, vecchio di qualche settimana e opera “geniale” di Michael Batnick, ci ricorda che l’indice americano è fatto al 50% da appena cinque società: Apple, Amazon, Alphabet/Google, Microsoft e Facebook.

La “rappresentazione” ci introduce alla questione principale e cioè quanto questo indice sia, più o meno, un buon indicatore di quello che sta avvenendo nell’economia reale o, almeno, quanto sia utile per una previsione delle sue prospettive. È perfino inutile elencare la quantità mostruosa di indicatori che dimostrano che l’economia reale non solo sia lontanissima dai massimi di febbraio, ma che le imprese sia in termine di nuovi ordini che di assunzioni non si fidino assolutamente di una ripresa rapida nel breve termine. Dal traffico aereo ai consumi elettrici, dalla domanda di petrolio al numero di disoccupati e di licenziamenti niente indica non solo una ripresa, ma nemmeno un grande ottimismo. Notate la “narrazione”, anche a queste latitudini, con cui si descrive la “ripresa” confrontando l’andamento della produzione industriale, per esempio, con quello del lockdown quando le fabbriche erano chiuse per legge; siamo invece ancora distantissimi dai livelli del 2019.

Gli stessi “investitori” che ieri hanno spedito l’indice ai massimi di sempre hanno comprato anche oro portandolo vicino ai massimi. È il segno inequivocabile delle preoccupazione dei “mercati”. In uno scenario di crescita e “buona” inflazione l’oro non è un investimento attraente. Lo è invece se si sconta recessione e deflazione. La liquidità delle banche centrali investe gli indici e “corrompe” le valutazioni “rischio/rendimento” degli investitori e genera la disconnessione tra “finanza” ed economia reale a cui stiamo assistendo in queste settimane. Facciamo però per un attimo finta che tutto questo non esista e prendiamo per buono quello che si dice da sempre dei listini che “anticipano” le future prospettive economiche incorporandole nei prezzi.

Significa che il mercato si aspetta che presto ci sarà la ripresa e torneremo ai livelli del 2019. La distanza tra la situazione attuale e il ritorno ai livelli “pre-Covid” è accorciata da tassi eccezionalmente bassi, ma c’è un limite a tutto. In altre parole, prima o poi, deve succedere una di queste due cose: o l’economia rimbalza allineandosi a quello che dicono i mercati dimostrando che avevano avuto ragione oppure devono scendere i mercati.

I tassi bassi e le iniezioni di liquidità consentono ai mercati di “non crollare” in attesa che l’economia reale riprenda. Questa è la teoria “classica”. La domanda quindi diventa cosa debba succedere perché una distanza siderale possa continuare a essere mantenuta nonostante l’assenza di ripresa. Forse la politica monetaria esplorerà soluzioni mai sperimentate mettendo direttamente i soldi nel conto corrente della gente. Una prospettiva da valutare in tutte le sue sfaccettature; soprattutto quelle sul prezzo da pagare per avere soldi gratis. Sia in termini di controllo sulle persone e sui soldi “regalati” o guadagnati, sia, nel lungo periodo, sulla propensione all’intrapresa.