Rispetto a tutti gli altri anni, il 2021 parte con un notevole vantaggio: riuscire a risultare più disgraziato del suo predecessore appare infatti impresa ardua. Certo, il 2002 si portava sulla spalle il fardello dell’11 settembre. Il 2009, il fallimento-shock di Lehman Brothers del settembre precedente. Ma il 2021, ammettiamolo, ha formalmente la strada spianata. E tutta in discesa. Proprio sicuri? Dal punto di vista dei mercati, tutto farebbe propendere per un ottimismo a oltranza. Questo grafico mostra come uno studio di pattern eseguito da Bloomberg prospetti addirittura un andamento ulteriormente rialzista, una correlazione pressoché perfetta proprio con l’anno della rinascita dopo il tracollo di Wall Street sotto il peso dei subprime: party like it’s 2009?

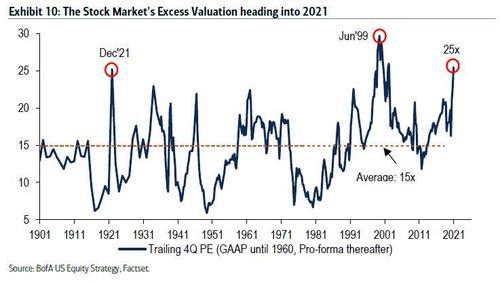

Chissà. Una cosa è certa, almeno a livello di differenze: dodici anni fa si usciva dallo scoppio di una bolla, traumatico come pochi. Oggi invece siamo nel pieno della peggior sovra-valutazione di pressoché ogni asset mai registrata nella storia dopo quella dell’indigestione tech di fine anni Novanta, come mostra questo altro grafico. E non pare differenza da poco. Per almeno un paio di ragioni.

Primo: un simile trend, di fatto, può reggere soltanto se in contemporanea proseguirà il regime di espansione patrimoniale delle Banche centrali. Tradotto, Fed e soci devono continuare a comprare con il badile. Altrimenti, crasha il sistema. Secondo e paradossale, il mercato potrebbe però andare a cercare proprio un incidente controllato a ridosso della primavera, il tutto per garantirsi un ritorno all’espansione in grande stile in vista dell’autunno. La ragione? Semplice, come vi ho già detto: Steven Mnuchin con le sue emissioni record di debito nell’anno appena concluso ha lasciato un tesoretto di circa 1,3 triliardi di dollari di riserve in eccesso a Janet Yellen, denaro che il Treasury deve spendere obbligatoriamente prima dell’ingresso nel periodo di debt ceiling. Ovvero, entro il 1 agosto. La Fed, quindi, può prendersi un po’ di vacanza. Fra piano di sostegno all’economia appena varato (a deficit) dal Congresso e liquidità pronta cassa da esaurire entro otto mesi, ci penserà il Tesoro a sostenere i corsi. Nel frattempo, continuerà come da programma a emettere debito in serie che la Fed monetizzerà praticamente per ogni centesimo virtuale a partire dall’autunno, dopo una breve e patetica fase simulatoria di immobilismo. Quando appunto un possibile sgonfiamento della bolla le garantirà l’alibi per tornare in pista, raddoppiando emergenzialmente il controvalore di Treasury acquistati ogni mese, dagli attuali 80 miliardi a 150-160. Di fatto, sterilizzazione automatica di ogni emissione di debito. Un capolavoro di follia monetaria.

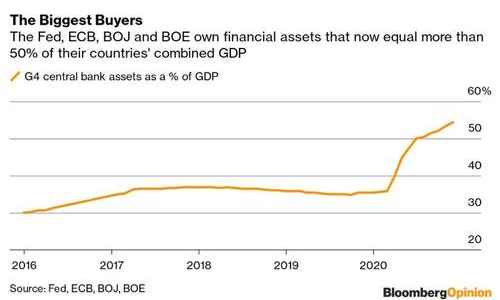

Riuscirà il giochino, l’ennesimo? Finora il ciclico susseguirsi di emergenze ha sempre offerto grandi soddisfazioni a Wall Street, reale beneficiaria dell’intero pachinko espansionista: prima l’Isis, poi il Russiagate, poi la Corea del Nord, poi la guerra commerciale con la Cina, il Venezuela, l’Iran e infine il Covid. Una fabbrica di alibi, quasi senza soluzione di continuità. Un bel risultato, non c’è che dire. Il quale può anche essere visualizzato, tanto per rendere più efficace la descrizione del ciglio sul burrone in cui ci troviamo: questo grafico mostra come le quattro principali Banche centrali al mondo (Fed, Bce, Bank of Japan e Bank of England) oggi detengano a bilancio assets finanziari equivalenti a oltre il 50% del Pil dell’insieme delle economie di riferimento.

Sostenibile come andazzo, non vi pare? È tutto un gran lavoro di stamperia, quasi un’operazione in automatico: si preme un tasto e magicamente il denaro necessario a finanziarie deficit sovrani e speculazioni finanziarie viene creato dal nulla. Praticamente, il Nirvana. Ma varrà per tutti, questa logica?

Apparentemente, nessuno pare intenzionato a sfidare le Banche centrali e il loro strapotere. Anzi, qualcuno c’è. Qualcuno che ha appena raggiunto quota 29.000 dollari e ora punta dritto al prossimo step da record, 40.000: Bitcoin. E la sfida della regina delle criptovalute ai Regolatori centrali non è meramente ascrivibile a una gara al rialzo sulle valutazioni: è politica. Quasi ontologica. Le Banche centrali sono il Sacro Graal del monetarismo fiat, dell’intermediazione, del capitalismo di sorveglianza, dell’arbitraggio forzato. Bitcoin l’esatto contrario, è il kaos. Organizzatissimo. Ma il kaos. A oggi, le ragioni per pensare che Bitcoin stia per entrare nell’anno della sua consacrazione definitiva e della sua esplosione assoluta a livello di prezzo appaiono molte. Una su tutte, l’abbandono dello scetticismo nei confronti delle criptovalute da parte di sempre più soggetti istituzionali. Paradossalmente, quasi kafkianamente, persino da parte delle stesse Banche centrali, tutte impegnate nei loro progetti di valuta digitale.

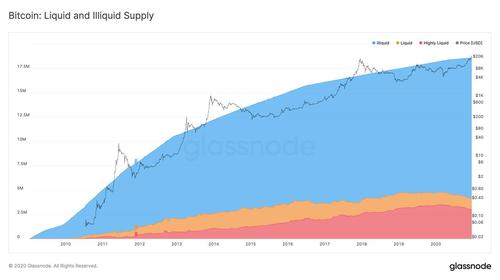

Ma c’è dell’altro. A partire da questo grafico, fondamentale: a oggi, la liquidità su Bitcoin è molto bassa. Tradotto, ci sono meno bitcoin da vendere e comprare. Traduzione ulteriore, un boost pressoché automatico all’aumento ulteriore – ed esponenziale – di prezzo. Questo perché nel medio termine, un trend simile acuirà la scarsità di offerta a fronte di una domanda – sempre più establishment, quindi su grandi controvalori – in costante crescita.

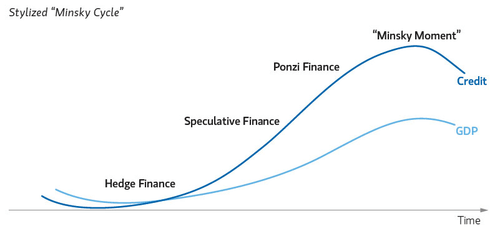

Ed ecco spiegato il fenomeno emerso nelle ultime settimane, le whales, le balene, i grossi accumulatori di bitcoin che operano sul principio del cluster. E in base a pattern prettamente borsistici, quindi destinati a creare punti di resistenza e di rottura che coincidono con particolari momenti di inaccessibilità indotta del bene: insomma, si mette volontariamente in corner il mercato, trattenendo detenzioni di Bitcoin e non rendendole negoziabili. Solo negli ultimi 12 mesi, 27,8 milardi di dollari di controvalore in Bitcoin sono diventati illiquidi. Una dinamica che se diverrà prassi tra sempre più investitori di lungo termine, determinerà un’esplosione frenetica della domanda: spianando la strada a un potenziale rally della criptovaluta – e delle altre, Ethereum in testa – nel primo trimestre di questo nuovo anno. Anche perché Bitcoin sta vivendo quella che alcuni analisti hanno definito il crypto reverse-Minsky moment. Non spaventatevi, sembra oggettivamente un concetto in arabo, ma è molto più semplice di quanto appaia. Cosa sia il Minsky moment dovreste saperlo, avendone parlato diffusamente anche nel recente passato rispetto alle prospettive di sostenibilità della turbo-economia cinese. Ma facciamo un breve riassunto, utilizzando questo utile schema grafico: di fatto e semplificando, si tratta di un pattern in base al quale si tratteggia lo sviluppo di una fase di speculazione rialzista sufficientemente lunga rispetto all’unico epilogo possibile. Una crisi finanziaria, la cui durezza è direttamente correlata alla durata e profondità della fase espansiva.

Di fatto, una sorta di termometro dell’effetto leva. Bene, qualcuno avanza l’idea che il rialzo di Bitcoin sia dovuto all’effetto contrario a questo trend: ovvero, la sua sottovalutazione da parte dei mercati ufficiali, durata troppo a lungo e che ora sta vivendo una fase esplosiva di conversione, per così dire. L’effetto leverage su cui può contare Bitcoin è appunto lo scetticismo: non appena questo è cominciato a sparire, la criptovaluta è andata in orbita. E al netto del continuo aumento dell’interesse di grandi soggetti finanziari e delle dinamiche legate alla domanda/offerta palesate dal proxy della liquidità, ecco che questo trend non può che consolidarsi nel breve termine. Il Minsky moment al contrario, appunto. Ma con un enorme punto interrogativo stampato in fronte, quasi una lettera scarlatta. Per quanto Bitcoin e l’universo cui fa riferimento basino la loro filosofia sulla proprietà de facto collettiva della piattaforma di negoziazione globale da parte dei detentori di criptovaluta, senza intermediazione o arbitraggio, le Banche centrali e gli altri soggetti interessati – in testa la Banca per i Regolamenti Internazionali – possono comunque opporre un enorme ostacolo politico a questa rivoluzione. Di fatto, un’intera scala cromatica di limitazioni, divieti e messe al bando dai circuiti ufficiali che potrebbero azzerare o depotenziare in maniera pressoché immediata l’effetto leverage appena descritto. E se le Banche centrali, ad esempio, abbandonassero in massa o quantomeno accantonassero rumorosamente il progetto di valuta digitale, ritenendo i rischi e le criticità maggiori dei vantaggi, come reagirebbe Bitcoin?

E attenzione, perché dietro a un’ipotesi simile ci sono molta carne e sangue del sistema finanziario tradizionale. Ad esempio, provate a chiedere al vostro ristoratore di fiducia com’è stato il suo anno appena concluso, a livello di giro d’affari? Bene, poi ponete la stessa domanda a gestori di carte di credito e servizi di food delivering, di fatto attori della medesima dinamica circolare di servizio offerto al cittadino in lockdown. Un’enorme bolla di interessi, finanziari e politici. Enorme. E se fosse Bitcoin la prossima emergenza che garantirà alla Fed di tornare a stampare allegramente il prossimo autunno (quando Janet Yellen avrà speso tutto il suo triliardo e 300 miliardi di tesoretto), dopo una bella e molto mediatica crisi estiva da crypto-crash? Chissà…