Cos’ha rovinato la festa al titolo di Tesla il 13 luglio scorso, dopo un rally di oltre il 60% in due settimane e 300 dollari di aumento della valutazione per azione in poche ore di contrattazioni? Cos’ha fatto in modo che, nell’arco di quattro ore, il titolo bruciasse un +16% e chiudesse in calo del 3%, come mostra il primo grafico più in basso? Eppure, anche quel giorno il vento era in poppa per la punta di diamante del Nasdaq dei miracoli. Elon Musk aveva confermato il Battery Day per il prossimo 15 settembre e gli analisti prezzavano come bullish la possibile inclusione del titolo nello Standard&Poor’s 500 e l’ingresso in grande stile del marchio nel mercato indiano.

Tutto bellissimo, oltre 40mila nuovi detentori di azioni Tesla su Robinhood in poche ore. Poi, l’apocalisse. Scatenatasi in un bicchiere d’acqua di buonsenso. Sono infatti bastate poche parole del presidente della Fed di Dallas, Robert Kaplan: «Un certo numero di azioni intraprese dalla Fed era necessario. Ora la chiave di lettura è cosa fare da qui in avanti. Per quanto tempo sarà necessario andare avanti così? Queste misure non possono essere lasciate in piedi indefinitamente. Personalmente, credo che si debba tornare a funzioni di mercato meno supportate e senza troppo intervento della Fed. Ma non siamo ancora arrivati a quel punto».

I detentori intraday di titoli Tesla su Robinhood a fine giornata erano scesi a 18mila. Sempre tanti. Troppi, trattandosi di clientela retail, quindi incapace di gestire scossoni speculativi con il timing necessario a non restare in mutande. Fatti loro, però. Noi, invece, a cosa stavamo assistendo, stante quelle parole dell’ex dirigente di Goldman Sachs, ora a capo della potente Fed texana? Sgonfiamento controllato in vista del nuovo bazooka elettorale d’autunno, magari in tandem con la Cina che dovrà tamponare l’esplosione della sua bolla equity in espansione folle?

Fermiamoci un attimo. E riflettiamo su quest’altro grafico, il quale mette in prospettiva il livello di bolla speculativa cui è giunto proprio il titolo Tesla. Qualche numero, tanto per non parlare al vento.

Se guardiamo alla mera valutazione, oggi la creatura di Elon Musk è prezzata a 6.348 volte gli utili registrati lo scorso anno. Un filino cara, mi sembra. Ma non basta. Si viaggia a 166 volte gli utili previsti per il prossimo anno, 20 volte il book value e 7 volte i dati di vendita (comunicati). Per capirci, Toyota Motor Corporation, seconda casa produttrice per market cap dopo Tesla, vende il proprio titolo al 61% delle vendite e al 91% del book value. Siamo bene al di là del mondo degli unicorni, siamo alla follia totale, al Tso globale. Di fatto, non stupisce quindi che siano bastate poche parole di buonsenso di Robert Kaplan per far crollare la fiducia in un titolo che rappresenta niente più che una bolla, quantomeno nelle sue farsesche e lisergiche dimensioni attuali. Ma attenzione a non farci fuorviare proprio da quella brutta bestia, votata all’anacronismo, del buonsenso. Perché il mercato azionario, in tempo di Covid come nuovo market mover (dopo Isis e guerra dei dazi) e di Fed onnipotente come non mai, non è più specchio della realtà economica: ne è l’esatto contrario, una sorta di piano invertito. E mai come oggi, vale un’unica regola: bad news is good news.

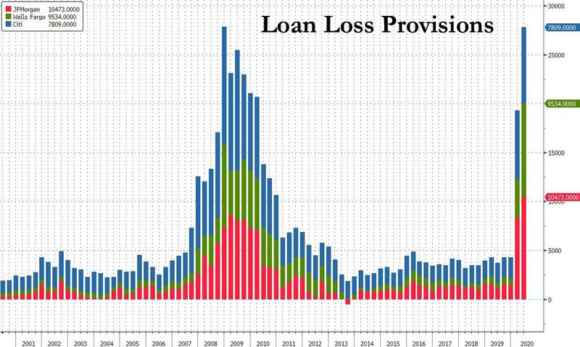

Perché dico questo? Presto detto. Il 14 luglio si è aperta ufficialmente la stagione delle trimestrali per le banche Usa, guidate da JP Morgan. In tutti i giornali avete letto i numeri degli utili in calo a causa del lockdown, ma ciò che conta, alla fine, è solo una cosa, rappresentata da questo grafico: l’aumento record degli accantonamenti per perdite previste su prestiti. Ovvero, il proxy di quanto l’economia americana pagherà cara la recessione innescata dalla pandemia.

Nel grafico sono riportati, attraverso diversi colori, i controvalori dei cuscinetti posti in essere da tre istituti – JP Morgan, Wells Fargo e Citigroup – per ammortizzare l’ondata di insolvenze su crediti che viene preventivata per l’autunno, quando lo tsunami di default corporate sarà divenuto realtà e la disoccupazione mostrerà il suo vero volto al Paese. Solo per quelle tre banche, relativamente al secondo trimestre, parliamo di qualcosa come 28 miliardi di dollari, 10 in più dei primi tre mesi dell’anno. Una sola volta nella serie storica si registrò un livello marginalmente superiore a quello attuale: il quarto trimestre del 2008. Di più, le previsioni di perdita combinate delle tre banche nel secondo trimestre portano il totale per l’anno in corso a 47 miliardi di dollari, una cifra che è superiore a quanto accantonato dai tre istituti messi insieme negli ultimi tre anni.

Ecco cosa ci hanno detto i dati delle trimestrali già pubblicati: preparatevi al diluvio. E com’ha reagito Wall Street? Crollo epocale? Bagno di sangue? No, +2% alla chiusura dello Standard&Poor’s 500. Insomma, il 14 luglio il mercato ha festeggiato il fatto che tre dei principali istituti di credito delle prima economia del mondo – de facto – stimino la recessione in arrivo come ben peggiore di quella della cosiddetta Gfc, Great Financial Crisis, il biennio del crollo Lehman e dei subprime. Tutto normale, non vi pare? E vi stupite, quindi, che un esercito di Gordon Gekko in mutande e ciabatte ipotechi la casa per comprare titoli Tesla a 1.500 dollari per azione su Robinhood?

Viviamo nel mondo della follia collettiva, generata e allevata dalla maieutica criminale delle Banche centrali e della politica di tassi a zero perenni. E, culmine del paradosso, a confermare che questa sia la dinamica in atto ci ha pensato lo stesso Jamie Dimon, Presidente e Ceo di JP Morgan, di fatto il vero Presidente degli Stati Uniti. Commentando i risultati del suo istituto, ecco le sue parole: «Questa non è una recessione normale. La componente recessiva del processo in atto si sostanzierà più avanti e soltanto a quel punto vedremo gli effetti reali. A oggi e per un certo periodo ancora, tutto sarà offuscato dal quantitativo di stimolo posto in essere». Insomma, il primo banchiere d’America ammette candidamente che, una volta ritirato lo stimolo della Fed e del Tesoro, a tutti i livelli, saranno davvero lacrime e sangue. Ma quelle vere, roba da romanzo di John Steinbeck. Capito perché le poche parole di buonsenso di Robert Kaplan, a sua volta ex banchiere della più establishment fra le corporations finanziarie Usa, hanno sortito quell’effetto tsunami sul titolo Tesla, vero Sacro Graal della speculazione?

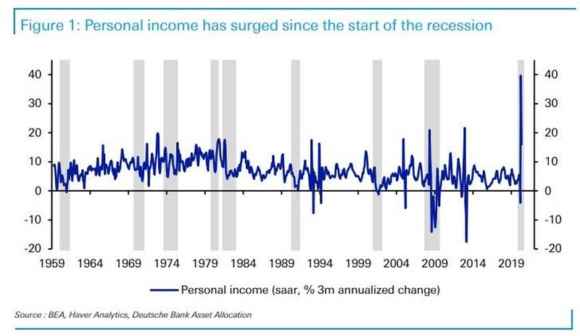

E sapete chi pagherà il prezzo più alto? Ce lo mostra quest’ultimo grafico, il quale ci spiega come paradossalmente quelle previsioni di perdite record delle banche commerciali Usa rappresentino uno dei pochi punti di adesione alla realtà dell’intero quadro. Il dato del personal income (reddito personale) negli Stati Uniti, infatti, è ai massimi storici.

Direte voi: perché allora si temono insolvenze di massa sui prestiti, sul credito al consumo e sulle linee creditizie in essere? Semplice, perché l’attuale lettura record è frutto unicamente delle misure di stimolo della Fed e del Tesoro, il famoso assegno da mille dollari per cittadino sopra i 18 anni che Donald Trump ha cominciato a far erogare dalla scorsa fine di marzo. Più tutto il resto, compreso il PPP del Treasury per le piccole e medie imprese. Programma di sostegno che, stante la situazione attuale di riapertura dell’economia e della società e la programmazione temporale di governo, dovrebbe terminare il prossimo mese, ad agosto. E in quel momento, con l’economia reale a pezzi e la disoccupazione reale ben lungi dall’essere quella dipinta nelle letture dopate del Bureau of Labor Statistics, cosa accadrà al cittadino americano medio, alla Main Street della piccola e media impresa e delle famiglie, indebitate e magari già sotto ipoteca?

Capito perché, nonostante fiocchino bufale continue sullo sviluppo del vaccino, come quella rimessa in circolo da Moderna per proseguire il suo pump’n’dump azionario e sussidiato a livello federale, casualmente negli Stati Uniti i nuovi focolai stanno saltando fuori come funghi dopo un temporale, facendo crescere i “timori” per una seconda ondata e un nuovo lockdown generale? Occorre mantenere in vita l’enorme welfare monetario e universale della Fed e del Tesoro, l’helicopter money sotto mentite spoglie. Altrimenti, sarà la profezia di Jamie Dimon a dover fare paura, non quella di Robert Kaplan.