Missione compiuta, l’incidente controllato è perfettamente riuscito. Ora godiamoci gli effetti collaterali. Tutti in Europa, esattamente come il fall-out delle sanzioni alla Russia. Ma tranquilli, gli Usa ci vogliono bene e sono alleati su cui fare affidamento. La conferma? L’eco mediatica dell’amministrazione controllata della misconosciuta Silicon Valley Bank: sui siti di informazione, subito toni da Lehman Brothers.

E come si fa a continuare ad alzare i tassi, mentre il mondo trema per le banche che rischiano di crollare? Una serie di Netflix non sarebbe stata più credibile. E il fatto che – tra le decine e decine di istituti di credito medio-piccoli statunitensi che affrontano da settimane una restrizione delle riserve – ad andare a zampe all’aria sia stato quello con il nome a più alto tasso di appeal virale dovrebbe far riflettere.

Altra riprova della bontà dell’operazione sapientemente costruita a tavolino? Appena giunta la notizia della decisione presa dai regolatori californiani, il rendimento del Treasury a 2 anni è tornato sotto i tassi Fed Funds per la prima volta dallo scorso novembre. Ma c’è dell’altro. L’immagine che vedete è la prima pagina dalla brochure della Silicon Valley Bank contenente un aggiornamento di metà trimestre.

Come vedete, i toni sono tranquillizzanti: nonostante tutte le difficoltà e i possibili nuvoloni all’orizzonte della Fed, a detta del management c’erano 180 miliardi di dollari di liquidità su cui fare affidamento. Tranquilli, insomma. Sapete a quando risale questa carta igienica travestita da informativa finanziaria? A DUE GIORNI PRIMA DEL CROLLO. Solo due giorni dopo, la stessa banca che millantava 180 miliardi di cuscinetto risultava insolvente. Oltre che in amministrazione controllata a tempo di record e con grande eco. Ora, quanto potrà durare questa pantomima?

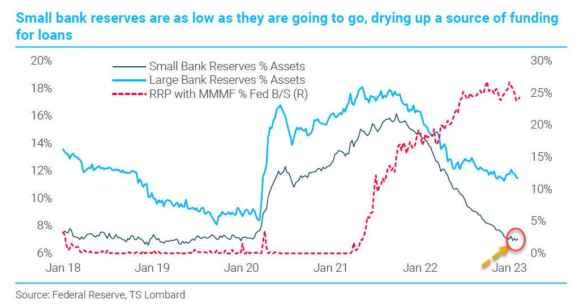

La prossima Lehman. Ovunque, Silicon Valley Bank è accostata all’ex colosso decaduto di Wall Street. E di colpo, il termine contagio è tornato virale. Non in senso medico, come accadde per quasi due anni con il Covid. Bensì finanziario. E, soprattutto, social. Un gran respiro di paura, esattamente ciò che serviva per ripulire la credibilità delle Banche centrali. Le quali, dopo la cantonata della sottostima dell’inflazione e l’ormai riconosciuto ruolo di bancomat impazzito per monetizzare debiti e finanziare deficit, tornavano a essere insostituibili cavalieri bianchi del Sistema. E, quindi, del mondo. Ma SVB non è mai stata un’altra Lehman. E non ci sarebbe comunque stato alcun contagio, neppure senza l’intervento della Fed. Quantomeno, certamente non ai piani alti del Sistema. Il grafico parla chiaro.

Al netto di contabilità creativa e altre amenità, Silicon Valley Bank è stata vittima della criticità comune alla stragrande maggioranza delle banche medio-piccole statunitensi: riserve quasi a zero. Problema che le grandi banche non hanno. Certamente non le Big 4. Le quali, infatti, continuano a navigare nella liquidità in eccesso garantita dalla Fed nel post-Covid e dormono fra due guanciali. E con il capo adagiato su un cuscinetto di sicurezza a prova di bomba. Diversa invece è la situazione per chi rischia di precipitare in una spirale mortale, in un ultimate confidence game, in caso la paura divenisse panico. E i correntisti corressero a ritirare. Guarda caso, quanto accaduto a SVB. La quale in poche ore ha visto drenato un quarto dei suoi depositi (42 miliardi di dollari), ritrovandosi con un negative cash di 1 miliardo. Guarda caso, nel processo di salvataggio dei correntisti di SVB, la Fed ha deciso insieme al regolatore bancario di chiudere un altro istituto medio-piccolo, Signature Bank. E cosa ha generato quella bank-run esiziale? Forse la decisione disperata dalla banca di liquidare le sue detenzioni AFS (Alternative Financial Services) per racimolare liquidità? Certamente no. Perché a quel punto le perdite erano ancora quantificabili in un modesto 1,8 miliardi di dollari.

Certo, se invece – come certificato da Bloomberg – i guru del venture capital della Silicon Valley hanno avvisato le loro start-ups tecnologiche di ritirare i fondi da SVB e un colosso come JP Morgan giovedì scorso ha lanciato l’amo alla clientela della banca, affinché chiudesse in fretta e conti e spostasse il denaro, allora la questione cambia. E JP Morgan non è nuova a mosse simili, visto che fu il suo spostamento a freddo di miliardi e miliardi dai conti della Fed nell’estate 2019 a generare la crisi repo del 17 settembre. E il conseguente ritorno in campo della Banca centrale con 8 mesi di diluvio di liquidità. Dopo 10 anni in panchina. Poi fu il Covid a far piovere dollari. D’altronde, if your business model relied on QE, wouldn’t you try to trigger the next QE too?

Capito il perché di tutti quei titoli allarmati e la corsa a esumare le spoglie spaventose di Lehman Brothers? Il Sistema ha deciso che la pantomima dei tassi deve finire. Subito. Non stupisce. Nel mio piccolo, tendenzialmente lo ripeto a macchinetta da mesi, fino allo sfinimento. Resta un fatto: la politica ormai guida le Banche centrali che a loro volta dettano i tempi alla finanza. La quale, a sua volta, dispone dei media – social e tradizionali – come fossero camerieri. Anche in questo caso, nulla di nuovo. Se non per qualche verginella o sepolcro imbiancato. Però, smettiamo quantomeno di chiamarlo libero mercato. E smettiamola di berci come beoti l’allarme di turno, evitare il contagio. Un mantra cominciato con la dura lezione proprio di Lehman Brothers – volutamente inflitta al mercato dalla stessa Fed che stavolta ha deciso casualmente di salvare tutti, in una riunione domenica di emergenza diversa da quella del 14 settembre 2008 -, proseguito con la crisi del debito europeo, poi esploso al massimo livello con il Covid e ora di nuovo in ambito finanziario.

Tutt’intorno, la destabilizzazione a comando della guerra. Non ci voleva un genio per capire che i tassi fossero arrivati al massimo sopportabile dai Level3. Ed ecco che – out of the blue, quantomeno per l’opinione pubblica – un bel terremoto opera da casus belli. Come si fa ad alzare ancora il costo del denaro, se il mondo intero è scosso da fremiti elettrici trasmessi in tempo reale dalla California a Shanghai? Non si può, E infatti, ecco comparire i fondi federali di compensazione, le bad bank, gli schemi di sostegno. E non ultimo, qualche azzardo. Come le voci di un taglio emergenziale dei tassi da 100 punti base che avverrà entro il simposio di Jackson Hole. Come da copione, insomma.

Più interessante, invece, è mettere la questione in prospettiva. Se Fed e Bank of England stanno già lavorando a piani espansivi e la Bank of Japan non li ha mai abbandonati, come opererà la Bce? Di certo, alzare di altri 50 punti base dopodomani equivarrebbe a tramutare l’eurozona nell’epicentro potenziale della crisi. Pur non avendo nulla a che fare con SVB e con altre banche domestiche Usa afflitte da bank-run. Quindi, tutto fermo? Probabile. D’altronde, la scusa del wait and see precauzionale è di quelle che stavolta calzano a pennello. Ma si andrà oltre? Perché una cosa è certa: se Christine Lagarde non aprirà da subito a una qualche ipotesi di scudo bancario ma anche anti-spread senza condizionalità – leggasi l’immediata messa in campo del reinvestimento titoli e il pensionamento ex ante del Qt -, c’è il forte rischio che gli spread dei cosiddetti Pigs reagiscano male. Molto male. E, di colpo, prezzino tutto il premio di rischio che fino ad oggi la Bce ha artificialmente compresso su livelli più che accettabili per il finanziamento sul mercato.

Tutti sapevano che l’incidente controllato sarebbe arrivato. E che sarebbe arrivato dagli Usa, campioni del mondo nel risveglio a orologeria di Frankenstein finanziari. Ma se Oltreoceano, Oltremanica e in Giappone si è atteso, in Europa le posizioni in seno alla Bce si sono già estremizzate. E il mercato lo sconta. Stranamente, bancario in testa. E attenzione, ieri a mezzogiorno il titolo di Mps perdeva quasi il 7% a 2,15 euro per azione. Vuoi vedere che ad Axa hanno la palla di vetro o magari il mitico zio d’America che vive in California e lancia spoiler? O, forse, semplicemente manager che sanno fare il loro mestiere. E non politica come qui. Eccolo il redde rationem, buon divertimento.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.