Cosa dobbiamo aspettarci dal mercato per il 2020? Un nuovo rally? Contrazione, magari per un miracolistico ritorno in auge della razionalità macro o per una “necessità” elettorale da allargamento del Qe negli Stati Uniti, in vista delle presidenziali di novembre? Difficile predirlo, fino a quando le Banche centrali e la politica governeranno il flusso di liquidità e di informazioni, tutto il resto passa in secondo piano. E, come appare istintivo cogliere, le loro mosse sono sempre meno calibrate sulle esigenze della cosiddetta economia reale e sempre più focalizzate sul risvolto mediatico degli indici di Borsa. Pena, un tonfo che il sistema non può permettersi, basato com’è su un equilibrio precario e insostenibile sul lungo termine.

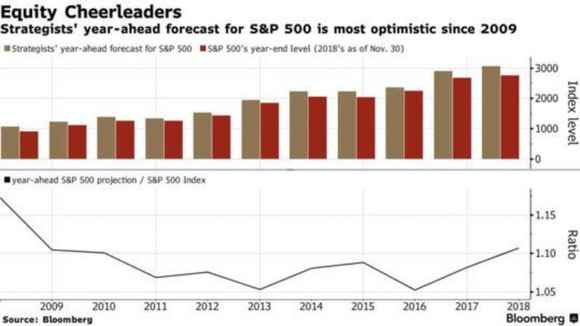

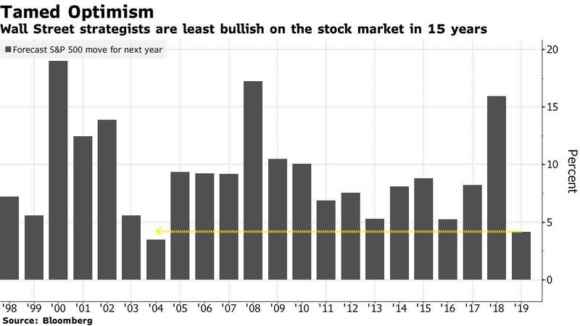

Qualcosa, però, forse comincia a scricchiolare. Solo un inizio, solo un’incrinatura. Magari, il più classico dei messaggi in codice al manovratore. Vale comunque la pena prestarvi attenzione. Massima. Guardate questi due grafici, i quali ci mostrano i risultati del medesimo sondaggio condotto da Bloomberg, alla fine di novembre del 2018 e pochi giorni fa, fra un novero scelto di investitori professionali. La cosiddetta smart money, per capirci, niente fondi pensione, né retail: grisaglie di primo livello, assets manager con un pelo sullo stomaco da primato mondiale.

Sul finire dello scorso anno il mood generale era da tappi di champagne pronti a saltare, visto che la risposta media fornita era per un indice Standard&Poor’s atteso in crescita dell’11% a quota 3.056 punti entro fino 2019. Previsione risultata errata per difetto, visto che alla chiusura della scorsa settimana, il listino benchmark di Wall Street già segnava un lusinghiero 3.154,91, +25,49%. E attenzione, perché all’epoca in molti storsero il naso, visto che si trattava della previsione più ottimistica dal 2009. E oggi? Ce lo mostra il secondo grafico: pessimismo cosmico, quantomeno in prospettiva. Poiché si tratta di un bel salto all’indietro di 15 anni, roba da Ritorno al futuro ma senza la macchina magica di Doc Brown. Perché la media della risposte ottenute dalle 17 previsioni sottoposte ad analisi comparativa è solo per un +4,3% di aumento a quota 3.280 punti. Il minimo dal 2004, appunto. Come mai?

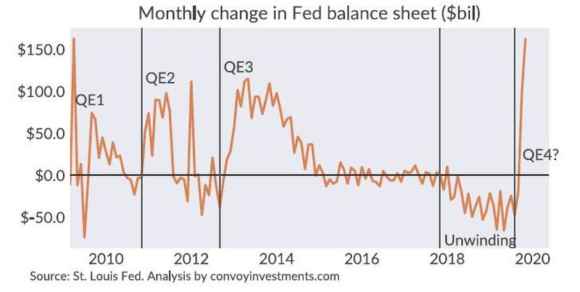

A complicare il quadro dell’analisi, altre correlazioni con il passato. In questo caso, un altro ritorno all’annus horribilis 2009. Ce lo mostra questo grafico: attualmente, la Fed sta espandendo il suo stato patrimoniale al ritmo maggiore proprio da quell’anno. Già, signori, anche se nessun giornale ve lo dice chiaramente e lo stesso Jerome Powell alza quotidianamente l’asticella del ridicolo, negando che quello in atto sia un vero Qe ma soltanto un’operazione di riequilibrio delle riserve.

Già, il grosso del lavoro infatti non lo stanno facendo gli acquisti mensili, quelli sono poca cosa, circa 20 miliardi. La parte del leone la stanno recitando, dal 17 settembre in poi, le aste repo quotidiane e quelle term, ora salite di scadenza fino a 42 giorni, quindi con maturazione già nel 2020. Atto simbolico ma non troppo. E sapete a quale livello siamo? Il grafico, di per sé, già parla chiarissimo: un livello come quello attuale di espansione del bilancio fu toccato brevemente durante il Qe1, ma mai nel Qe2 o Qe3: la velocità attuale se la sognavano. Oggi, grazie alle operazioni di mercato nate con natura emergenziale a metà settembre (dopo 10 anni di astensione dagli acquisti diretti) e divenute di fatto strutturali almeno fino a fine del prossimo gennaio, siamo a qualcosa come iniezioni di liquidità mensili per 1,2 triliardi di dollari. Ovviamente, a pronta cassa di rientro nei termini del contratto. Qualcosa senza precedenti: forse per questo il numero uno della Fed non vuole che si chiami Qe?

Viene quasi da ridere, ma, in effetti, di divertente c’è ben poco, almeno ragionando con un minimo di raziocinio. Anche perché, contemporaneamente all’operazione monstre della Federal Reserve per supportare il mercato, praticamente tutte le altre Banche centrali del mondo stanno tagliando i tassi di interesse, ponendosi in modalità espansiva anche in questo caso al livello di velocità massimo dalla crisi finanziaria. Un Qe globale, insomma. Non lo dice il sottoscritto, bensì Michael Hartnett di Bank of America nel suo studio statistico. Dal quale si evince che nell’arco di meno di due anni, siamo passati dai 42 rialzi dei tassi e i 650 miliardi di dollari di liquidità implicitamente drenata dai mercati del 2018 ai 53 tagli dei tassi dell’anno in corso e che sta per concludersi. Insomma, dal quantitative tightening al quantitative easing senza soluzione di continuità. E, oltretutto, ubriacati per trimestri dalla retorica della ripresa globale sincronizzata, sostenuta e sostenibile.

Com’è possibile, quindi, che i guru di Wall Street non vedano rosa anche per il 2020, stante il diluvio di liquidità che sta riversandosi e continuerà a riversarsi sui mercati? Semplice, perché chi opera vive anche – e soprattutto – di messaggi in codice e simbolismo. E quanto sta accadendo ci dice una cosa sola, chiara e forte: le Banche centrali di tutto il mondo si stanno già oggi comportando come se una nuova crisi finanziaria globale fosse dietro l’angolo. Dallo scorso Natale, quando la narrativa della ripresa andò in pezzi sotto i colpi dei tonfi degli indici innescati dai mercati emergenti, le Banche centrali hanno già iniettato nel sistema 400 miliardi di dollari e le sole Fed e Bce ne elargiranno circa altri 600 soltanto nel 2020, oltretutto senza un arco temporale predefinito nel caso dell’Eurotower (la Fed, invece, millanta ottimismo e punta a chiudere lo stimolo entro aprile-maggio). Insomma, c’è puzza di bruciato. Sempre più forte e nauseante.

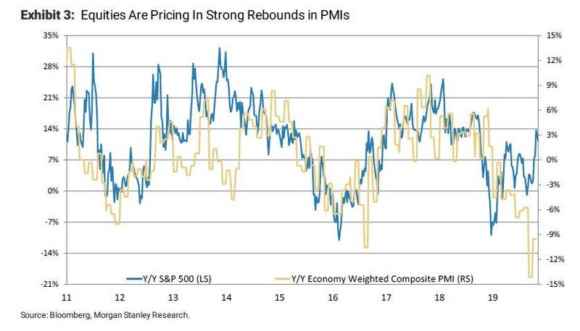

Ed ecco che questi ultimi due grafici ci svelano un paio di arcani nascosti sotto il pelo dell’acqua, i famosi iceberg che tutti pensano di poter schivare, ignari come sono delle loro reali dimensioni.

Il primo è decisamente rivelatore della follia che pervade un mercato da trucchetti contabili divenuti sostegno e supporto fissi: come notate, la linea azzurra relativa all’andamento su base annua dello Standard&Poor’s 500 ha già prezzato, allo stato attuale, un rimbalzo di quella giallo paglierino del PMI mondiale, ovvero il dato manifatturiero ponderato ai dati economici macro. Ma si tratta di un rimbalzo fuori dal mondo, perché guardate quale tipo di progresso, di ripresa turbo dovrebbe operare l’economia reale per andare veramente in re-couple rispetto alle performance del mercato azionario. Un qualcosa di impossibile, persino in presenza del miglior accordo commerciale possibile fra Cina e Usa, nemmeno con la Germania che torna a correre e con i Brics che escono dalla stagnazione. Eppure, finora questa correlazione folle è stata presa per buona. E, cosa più grave, fatta passare sotto silenzio dai media. Ignorata.

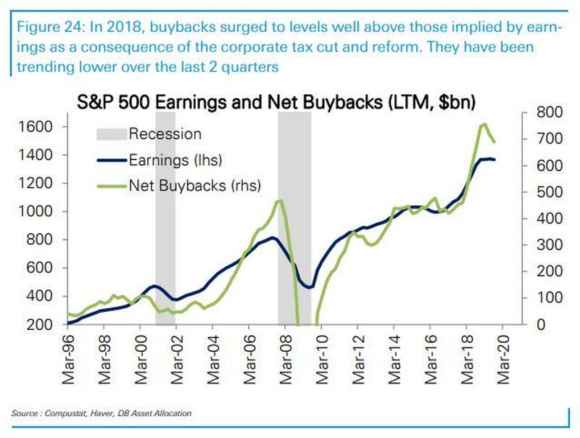

E arriviamo all’ultimo grafico, il quale svela il segreto di Pulcinella. Al netto del Qe, sono i buybacks il vero motore dei corsi azionari. E, come vedete dall’andamento della riga verdina, sono decisamente entrati in fase calante. La liquidità rimpatriata a costo zero dai conti offshore delle grandi corporation grazie allo shock fiscale voluto dalla Casa Bianca nella primavera 2018 è ampiamente finita, ora si campa con il denaro che c’è, a volte addirittura azzardando mosse di storno sui cash-flow.

Ma, chiaramente, il diluvio costante di riacquisto di propri azioni è terminato, ora si è trasformato in pioggia. Nemmeno troppo battente. Restano le Banche centrali e la loro politica di fornitura perenne di liquidità a entità finanziarie che, si spera, a fronte di Treasuries e Mbs dati in pegno come collaterale, utilizzeranno poi il cash per acquistare titoli. Ma, da quanto emerso dal sondaggio di Bloomberg, pare non ci sia troppo da sperarci. Qualcosa si sta rompendo nel meccanismo apparentemente perfetto del Qe strutturale, il mitologico granello di sabbia di Bertolt Brecht, quello in grado di bloccare anche il meccanismo più sofisticato, si è infilato nei gangli del sistema?

Sicuramente, essendoci in ballo qualche triliardo di controvalore in contratti e deals di vario genere, si troverà una toppa. Una bella crisi petrolifera, meglio ancora una guerra. Qualcosa si farà. Ma attenzione, perché continuando a basare le residue speranze di sopravvivenza del Matrix in cui viviamo su distorsioni sempre più grandi e palesi, prima o poi si arriverà al fisiologico punto di non ritorno per rigetto da indebitamento, per palese crisi di sfiducia reciproca dei partecipanti. Il 16 settembre, quando il mercato interbancario overnight Usa si è di colpo congelato, obbligando la Fed a tornare operativa sul mercato dopo un decennio di inattività, potrebbe essere stato solo il trailer del film cui saremo costretti ad assistere. E rischia di non essere uno spettacolo divertente. Anzi.