Nel mondo del giornalismo, una fotografia spesso vale più di mille reportage. In quello dell’economia, un grafico spesso vale più di mille parole, numeri e percentuali. Oggi ve ne propongo due e le mie parole, quindi, saranno meno del solito. Perché per fotografare il momento che stiamo vivendo è inutile dilungarsi troppo. Quando un membro di primo livello della Bce come Isabel Schnabel arriva a sostenere che, «da un certo punto di vista, l’aumento delle prospettive inflazionistiche rappresenta uno scenario cui dare il benvenuto», d’altronde c’è poco da dire. Siamo alla negazione della realtà. Dolosa. E non tanto perché di fronte alla commissione Affari economici dell’Europarlamento la stessa Christine Lagarde, non più tardi di tre giorni fa, abbia dovuto ammettere come il rialzo dei prezzi sarà più persistente di quanto si pensasse. Bensì perché all’Eurotower hanno le spalle al muro e sperano in un miracolo. Ma attenzione: o questo accade in tempi brevissimi o l’ultimo board dell’anno atteso per il 15-16 dicembre rischia di tramutarsi in un redde rationem decisamente pericoloso.

Certo, il precipitare della situazione Covid sta paradossalmente aiutando: nessuno, infatti, a mente fredda spingerebbe troppo sull’acceleratore della normalizzazione monetaria in un momento di rinnovata crisi che rischia di impattare nuovamente sulle dinamiche dell’economia reale, produzione intesta. C’è però il quadro di medio-lungo periodo da tenere in considerazione: quanto l’inflazione resterà transitoriamente ben oltre il target statutario e, soprattutto, sopra il livello accettabile di erosione del potere d’acquisto e dei risparmi dei cittadini?

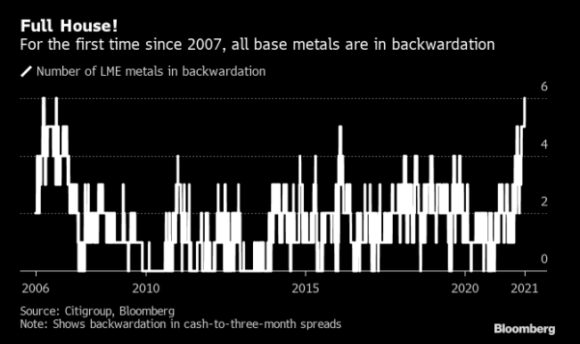

Ed è in questo quadro prospettico che si inseriscono i due grafici di oggi. Il primo è questo e ci dice un qualcosa di decisamente serio: per la prima volta dal 2007, quindi subito prima della grande crisi finanziaria, l’intera gamma dei metalli trattati alla London Metal Exchange è in modalità di cosiddetta backwardation. Ovvero, i prezzi spot sono superiori a quelli dei futures. Tradotto, l’offerta non riesce a tenere il passo della domanda.

Da un certo punto di vista, quello accademico, un qualcosa di positivo: se c’è richiesta, c’è output. Da un altro punto di vista, un campanello d’allarme davvero epocale, stante l’ultima volta in cui si sostanziò. Ovvero, la carenza strutturale di materiali di fondamentale importanza per pressoché ogni tipo di produzione unita alle criticità sulla supply chain stanno delineando uno scenario di completo e totale scardinamento delle dinamiche post-globalizzazione, già messe pesantemente in crisi dalla prima, devastante ondata di Covid del 2020. Siamo di fronte a un reset dell’impianto di domanda e offerta globale, totalmente sbilanciato su lato cinese del monopolio e oggi drammaticamente messo in discussione da carenze sulla logistica che certamente richiederanno trimestri e non settimane per trovare un assetto rinnovato e in grado di rispondere alle nuove sfide post-pandemiche. Tradotto, qui non siamo di fronte a un boom della ripresa, siamo all’accaparramento disperato e quasi a ogni costo del poco materiale presente e a disposizione sul mercato. E con il comparto auto che ha appena segnalato un nuovo crollo a ottobre in Europa, -29,3%, la componentistica rischia di andare ad aggravare un quadro già drammaticamente simile a quello della tarda primavera del 2020.

Insomma signori, pensavamo di essere nel pieno del ciclo di ripresa e invece ci ritroviamo punto e a capo. Con una differenza: a dispetto dello scenario di un anno e mezzo fa, le Banche centrali sono in ritirata sul fronte dello stimolo e l’inflazione in ebollizione a tal punto da far prezzare ai mercato addirittura un aumento dei tassi prima del previsto. Devastante.

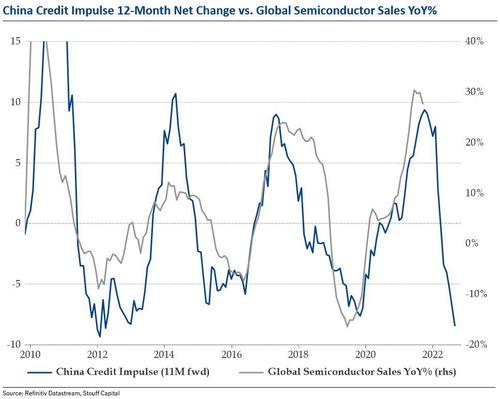

Ed eccoci al secondo grafico, di fatto prosecuzione naturale del precedente, ma anche compendio generale del contesto macro con cui andremo a fare i conti. Quantomeno, da qui ai primi due trimestri del nuovo anno.

L’immagine compara il trend dell’impulso creditizio cinese (linea blu), il balsamo di liquidità del mondo, con le vendite globali di semiconduttori su base annua (linea grigia). Un qualcosa che deve farci preoccupare, perché – come dicono gli anglosassoni – something’s gonna give. Insomma, qualcuno deve pagare dazio a una situazione totalmente sbilanciata dai fondamentali. E dalle serie storiche con le loro correlazioni. La scarsità di produzione e reperibilità dei chip – di fatto il Sacro Graal di ogni tipo di produzione, dalle automobili ai pc, dagli elettrodomestici agli smartphone – ha infatti dato vita a una folle corsa all’accaparramento, garantendo ai produttori un potere pressoché illimitato di imposizione dei prezzi sul brevissimo termine, gonfiando gli utili e le valutazioni di Borsa. Normalmente, questa verrebbe prezzata come una deviazione emergenziale da una dinamica bilanciata di domanda e offerta che il mercato, una volta superata la fase di crisi o recessione, tenderà a ribilanciare in autonomia. E in tempi abbastanza brevi, solitamente spinto da stimoli che si traducono (o, meglio, dovrebbero tradursi) in investimenti in CapEx per venire incontro ai nuovi equilibri. Quale il rischio, oggi?

Intuitivamente viene da pensare che la maggior criticità alle porte potrebbe essere quella segnalata dai precedenti di trend, ovvero un re-couple tra le due voci che veda crollare le vendite di semiconduttori, generando scarsità e crisi dei conti per i produttori. Paradossalmente, invece, è il contrario. Se si rompe quella correlazione storica fra iniezioni di liquidità della Pboc, di fatto sostegno all’economia reale cinese e alla sua bolla creditizia e vendite dell’elemento base delle produzioni tech (e non solo) mondiali, ci sarà da festeggiare la perdurante domanda di materiale solo per poche settimane. Dopodiché, il Sistema si porrà la domanda delle domande: se l’impulso creditizio cinese non è più il silenzioso e invisibile driver delle dinamiche finanziarie, economiche e commerciali globali come è stato dal 2008 in poi, chi lo sarà adesso? La Fed, forse? La Bce, magari?

Sembra una follia, un paradosso, ma quello di fronte a noi è un rischio addirittura superiore a quello del reset post-pandemico. È quello di un re-price furioso di tutte le manipolazioni dei prezzi degli assets poste in essere dalle Banche centrali appunto dal 2008 in poi, stante la mancanza percepita o reale di un nuovo deus ex machina che garantisca un minimo di equilibrio fra domanda e offerta e di price discovery nel caos di un Qe percepito ormai come perenne e ipotecato. Il sistema è completamente impallato, come un computer che necessita della mano di un esperto. O di un anti-virus potentissimo, al pari del vaccino anti-Covid. Chi è in grado di fornirlo, oggi? E, soprattutto, siamo certi che un corpo indebolito come quello delle attuali dinamiche finanziarie ed economiche regga quella cura da cavallo e non ne rimanga vittima degli effetti indesiderati?

Paradossalmente, la quarta ondata sta garantendo al Sistema un altro po’ di tempo per settarsi su nuovi equilibri. Perché quando basi l’intero reticolato dei rapporti di mercato e produttivi sulla manipolazione di base attraverso tassi mantenuti artificialmente a zero, a prescindere dalla condizioni macro e dei fondamentali sottostanti, già sul medio periodo i costi accessori sono questi. E sono alti, molto alti. Potenzialmente, poi, addirittura esiziali.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.

SOSTIENICI. DONA ORA CLICCANDO QUI