Ho pensato parecchio prima di scrivere queste righe, più brevi del solito (a volte e in occasioni come queste, la realtà è talmente forte da non necessitare troppe spiegazioni). Potevo stendere un resoconto in modalità “bollettino di guerra” di quanto accaduto sui mercati da domenica pomeriggio in poi, quando la Borsa di Dubai ha perso il 10% e bloccato anticipatamente le contrattazioni, quasi uno spoiler di quanto sarebbe accaduto di lì a poco con la riapertura delle contrattazioni overnight e delle Borse asiatiche. Petrolio a -30%, nuovo minimo storico dopo aver infranto il record del 1991. Borse in tracollo, spread impazziti, tanto che sempre durante la sessione overnight il Treasury Usa a 10 anni è sceso per la prima volta sotto lo 0,5% di rendimento. Cosa mai viste, da libri di economia. O fantascienza.

Potevo raccontarvi tutto questo, corredandolo con tanti bei grafici. E cavarmela così, quasi con un implicito ve lo avevo detto. Poi, ho pensato alla frase che sta sotto la testata di questo sito: Il quotidiano approfondito. E allora mi sono detto che tutte queste cifre, questa contabilità quasi bellica di morti e feriti della finanza e dell’economia, le avreste sentite e lette ovunque: nei tg, sui siti di informazione all-news, sui quotidiani generalisti. Meglio, allora, provare a scavare e arrivare a capire la radice di quanto stiamo vivendo.

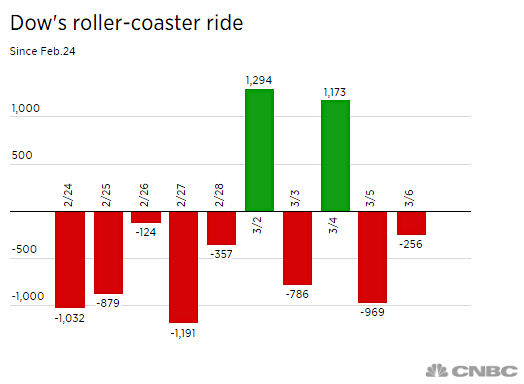

Alcuni di voi si ricorderanno che la scorsa settimana, scrissi nel finale del mio articolo di sabato che la forca cui stiano approssimandoci, l’abbiamo costruita con le nostre mani. Giorno dopo giorno, fingendo di spacciare per ripresa economica quella che in realtà è stata soltanto una velenosa indigestione di nuovo debito. Bene, signori, parliamo di questo: cosa sta rendendo così folle e senza precedente la fase di mercato cui stiamo assistendo, come ci mostra questo grafico, relativo all’ultima settimana di montagne russe del Dow Jones?

Il coronavirus e il suo rischio sistemico, verrebbe immediatamente da dire. E invece no. Il coronavirus è solo il catalizzatore di un insieme di criticità lasciate senza risposta per troppo tempo che ora chiedono il conto: il virus, la pandemia, sono soltanto detonatori. La bomba è il Qe. E, soprattutto, la distorsione in esso connessa, quantomeno nel suo criminale utilizzo come supporto primario e sistemico dei mercati equities: di fatto, un incubatore di bolle. Il problema è proprio questo. Partendo da un presupposto sacrosanto, ovvero quello di cercare di rimettere in carreggiata il mondo dopo lo shock del 2008, la politica espansiva sincronizzata delle Banche centrali di fatto ha soltanto operato in modalità di continua divaricazione fra finanza ed economia. E proprio questo iato rappresenta l’accelerante dei corsi di mercato impazziti di queste ore, sia nei crolli che nei rimbalzi da gatto morto.

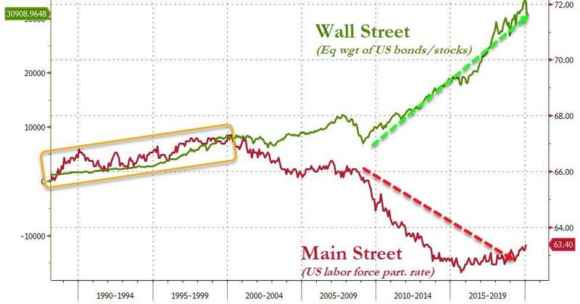

Guardate questo primo grafico, il quale mi pare non abbia bisogno di particolari commenti del sottoscritto per essere interpretato in tutta la sua strutturale drammaticità: già a partire dall’esplosione della bolla tech del triennio 1999-2001, economia reale e finanza hanno cominciato ad andare in netto e continuo de-couple. Il fallimento Lehman e la crisi subprime, poi, sono stati il Big Bang definitivo della grande separazione, atto primigenio amplificato col passare del tempo nella sua magnitudo proprio dai miliardi a pioggia mal allocati nei vari Qe globali, a partire dal 2009.

E attenzione, perché a confermare questa tesi c’è il fatto che il calo complessivo delle Borse patito la scorsa settimana ha quasi pareggiato il -11,6% sostenuto dallo Standard&Poor’s 500 nei primi cinque giorni di trading a Wall Street dopo la riapertura a seguito degli attacchi dell’11 settembre. Insomma, non stiamo assistendo a una correzione come ne abbiamo viste tante, magari solo più drastica nei controvalori e negli scostamenti: stiamo vivendo un momento spartiacque. E cosa ci dice Mr. Market, in queste ore drammatiche e con le sue modalità molto teatrali? Ce lo spiegano questi altri due grafici: semplicemente, che la festa del Qe è finita. Anzi, che deve finire, se vogliamo evitare di trovarci di fronte a situazione come quelle che stiamo vivendo ogni anno, al massimo ogni due. Che non si può più andare avanti così, nonostante tutti oggi invochino a caso – come un mantra, buono per ogni stagione di disgrazia e caos – l’intervento quasi taumaturgico delle Banche centrali.

Il primo grafico parla chiaro, sembra uscito da un corso di economia del primo anno di università: i profitti operativi delle principali aziende Usa non sono infatti cresciuti per niente negli ultimi 5 anni, encefalogramma piatto. A dispetto però di un indice Standard&Poor’s 500 che, invece, nel medesimo arco temporale è cresciuto del 60%. Su quali basi, quindi? Se non sono i risultati, gli utili, gli investimenti, i ricavi, cosa ha garantito alla Borsa di introitare ottimismo corporate e trasformarlo in rally (ovvero, in dividendi)? Cos’ha permesso a valutazioni allegre ed espansione criminale dei multipli di utile per azione di divenire realtà universalmente accettata e festeggiata, come ci ricordano interi semestri di tweets in tal senso del Presidente Usa? Semplice, ciò che vi dico da sempre: buybacks, ovvero riacquisto di proprie azioni da parte delle grandi corporations Usa. Le quali, per finanziare quel trucchetto da prestigiatore di provincia, da mago-imbroglione di un circo itinerante, utilizzavano appunto la finestra infinita di tassi a zero garantita dalla Fed per emettere debito con il badile: e quel denaro non serviva per CapEx, ovvero investimenti fissi in capitale ma unicamente per continuare a giocare al casinò di Wall Street, ricomprando propri titoli. Ecco in cosa si è sostanziato, realmente, il Qe. Oggi, ne paghiamo il conto.

Ed eccoci al secondo grafico, il quale ci mostra come alla fine del cammino di espansione monetaria spacciato per supporto all’economia reale, la capitalizzazione di mercato Usa alla fine del 2019 fosse, rispetto al Pil, allo stesso livello record del 2000, in piena bolla tech: 1.85x. Semplicemente, ingestibile. O meglio, gestibile fino a quando il proverbiale granello di sabbia di brechtiana memoria non arriva a bloccare l’ingranaggio diabolico dei soldi a pioggia. E quel granello oggi si è palesato sotto forma di virus, capace non solo di schiantare commerci e trasporti (merci come passeggeri), economie globali e sistemi sociali, ma anche di infettare il gioco delle tre carte dei buybacks e degli algoritmi impostati unicamente all’acquisto. Come recitava un’orrida canzone dance, the only way is up: il mercato sapeva, poteva, voleva e soprattutto doveva solo salire. Ecco il perché di queste reazioni scomposte del mercato, ecco perché i tonfi e i rimbalzi, ecco perché il fallimento della riunione dell’Opec+ della scorsa settimana – di fatto, l’ennesimo screzio fra Russia e Arabia saudita sui tagli alla produzione, nulla di nuovo – ha fatto precipitare il prezzo del petrolio del 30% nella notte fra domenica e lunedì. Non perché il mondo, fino al mese scorso, scontasse una crescita tale fa giustificare il barile a 150 dollari, semplicemente perché il petrolio è la commodity più finanziarizzata a livello globale: e se al disastro epocale creato dai cicli di Qe, dalle emissioni allegre, dai soldi a pioggia della Fed nelle aste repo e term e dai buyabcks, si va a unire anche una variabile più geopolitica che macro come quella del greggio, tutto crolla ancora più velocemente. Semplice e lineare, per quanto possa apparire spaventoso.

Rifletteteci, in questi giorni di forzata (e sacrosanta) quarantena.