Si apre oggi il G20 di Osaka, ma, paradossalmente, il tema più importante non è nemmeno in agenda. È un convitato di pietra silente ma in grado di influenzare ogni mossa, ogni singola parola: la crisi finanziaria con cui il mondo sta flirtando, al netto del rallentamento dell’economia reale e il tonfo generalizzato dei dati macro. Certo, giustamente gli occhi di tutti saranno puntati sull’incontro fra Donald Trump e Xi Jinping programmato, salvo colpi di scena tutt’altro che da escludersi, per domani pomeriggio. La narrativa ufficiale, d’altronde, vuole che sia proprio la disputa commerciale fra i due giganti mondiali l’elemento di instabilità che grava sui mercati, così come sulle decisioni sempre più emergenziali delle Banche centrali, tornate sulla tolda di comando.

“Ci vorrebbe Draghi, non la figura che abbiamo alla Fed”, ha dichiarato con sprezzo Donald Trump a Fox News nel corso di un’intervista, ribadendo – fra il serio e il faceto – come sia suo diritto licenziare Jerome Powell. Lo farà? Ne dubito, in via ufficiale, visto che questo atto rappresenterebbe un precedente enorme, un vero e proprio vulnus storico per la politica statunitense, la messa in discussione di uno dei pochi elementi fondativi riconosciuti a livello bipartisan, qualunque sia il colore dell’amministrazione in carica: l’indipendenza della Federal Reserve. Ma ufficiosamente, devo ammettere che non mi sento di escludere il ricorso a un colpo di teatro simile, se le cose si mettessero davvero male. E attenzione, perché da qui a poco meno di due mesi, esattamente dal 22 al 24 agosto, si terrà il consueto simposio annuale di Jackson Hole della Fed in Wyoming, appuntamento che di solito traccia la via per la seconda metà dell’anno in fatto di politica monetaria.

Quest’anno, quell’appuntamento sarà ancora più importante. Decisamente più del G20 che va ad aprirsi e che godrà di una copertura mediatica degna di miglior causa. Per varie ragioni, prima delle quali il fatto che arriverà dopo due eventi davvero spartiacque. Primo, il 25 luglio il board della Bce sarà chiamato a dare un seguito concreto alle promesse formulate da Mario Draghi a Sintra. Quindi, una parola chiara riguardo taglio dei tassi e riattivazione, in qualche forma e per qualche controvalore, del Qe. Se al simposio portoghese Mario Draghi ha bluffato, in quell’occasione si potrebbe capire. E il mercato non reagirebbe bene. Affatto. Poi, il 30 e 31 luglio toccherà alla riunione del Fomc della Fed, chiamato questa volta a tagliare davvero i tassi, poiché come ho dimostrato – futures alla mano – nel mio articolo di ieri, ormai il mercato prezza al 100% di possibilità una sforbiciata al costo del denaro in luglio, resta solo da valutare se di un quarto di punto o di 50 punti base come spererebbe la componente più disperata degli investitori ma come già pare aver escluso la colomba James Bullard. Insomma, essendo la Bank of Japan un battitore libero e la Pboc cinese un’entità che non necessita di alcun “mandato” o legittimazione politica o di opinione pubblica per operare, sono quei due appuntamenti a cadenzare la musica a livello globale in vista dell’appuntamento in Wyoming.

La musica che suonerà, come nella mitica battuta di Margin call, quando Jeremy Irons nei panni del Presidente di una fantomatica Lehman Brothers, ammetteva che ormai si sentiva solo silenzio a Wall Street. E a Jackson Hole, giocoforza, Powell e Draghi non solo saranno gli osservati speciali, ma dovranno anche offrire una via d’uscita credibile dall’attuale processo di rallentamento globale. Lo scorso anno, come ricorderete, Mario Draghi disertò all’ultimo l’appuntamento estivo della Fed. E quest’anno, ci sarà, magari per salutare tutti in vista dell’addio autunnale all’Eurotower? Ma, soprattutto, ci sarà ancora Jerome Powell a fare gli onori di caso in quanto capo della Fed, nell’ultima settimana di agosto?

Cosa potrebbe andare storto? Di fatto, tutto e niente. Nel senso che Donald Trump opera in punta di follia universalmente riconosciuta e accettata, quindi nessuno al mondo si stupirebbe più di tanto se tentasse la strada di cacciare Powell con un tweet, una bella mattina d’estate. Senza preavviso. E, apparentemente, magari anche senza motivo. Ma di motivi ce ne sono mille, soprattutto uno frutto di un combinato congiunto di interessi: spostare con un atto senza precedenti l’attenzione dell’opinione pubblica su altro caso che non sia il ritorno del Russiagate – stante la strana decisione del procuratore Mueller di testimoniare davanti al Congresso, dopo il “no” seguito alla presentazione del suo rapporto – o magari qualche dato sgradevole sull’economia, quando la campagna elettorale è appena iniziata ufficialmente e garantirsi un ciclo di stimolo pressoché immediato potrebbe fare la differenza fra vincere o perdere malamente, come paiono mostrare i sondaggi di questi giorni.

Perché appare chiaro che dopo Powell – se questo verrà defenestrato – arriverà una colomba assoluta. Insomma, silurare il capo della Banca centrale è atto che nessun Presidente Usa si sarebbe mai nemmeno sognato di compiere: Donald Trump non solo può, ma è tentato realmente di farlo. Il mercato? Reagirebbe male. O forse no. Una cosa è certa: reagirebbe. E questo, forse, servirebbe a capire davvero quanto la situazione è grave, quale dovrà essere la magnitudo di intervento. Perché signori, la certezza che abbiamo è solo una, certificata dal quel controvalore folle di obbligazioni a livello globale con rendimento negativo (oltre 13 triliardi di dollari, record assoluto): difficilmente rivedremo un processo di normalizzazione del costo denaro nei prossimi anni. Forse, decenni. Per un semplice motivo, a carattere globale: i tassi non possono salire, pena il crollo dell’intero castello di carte finanziario.

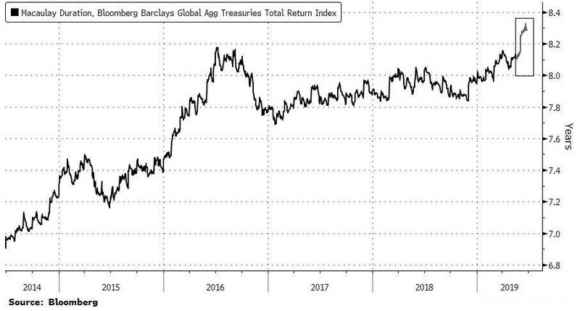

E qui non si tratta di catastrofismo, è solo matematica, semplice calcolo aritmetico. Provo a spiegarmi. L’attuale corsa ai beni rifugio sul reddito fisso, infatti, vede gli investitori acquistare qualsiasi cosa porti con sé un rendimento minimamente positivo. L’Austria è pronta a lanciare un nuovo bond a 100 anni, il secondo: sapete a quanto fisserà la forchetta di yield? Poco più dell’1%. Per carta a 100 anni! E ci sarà la fila, signori. Come c’è stata a fila alla nostra asta dell’altro giorno. L’oro è al massimo da sei anni, il Bitcoin l’altro giorno ha sfondato quota 13mila dollari, ai massimi da due anni. Insomma, un inferno di deflazione. Sapete qual è, attualmente, la duration – ovvero la misura della sensibilità ai cambiamenti sui tassi di interesse – nell’universo obbligazionario? È al record assoluto, 8,32 anni, come mostra questo grafico.

E sapete questo cosa significa? Che in contemporanea a questa dinamica, sottotraccia sta creandosene un’altra strettamente correlata: è in formazione il più mostruoso shock sul VaR della storia. Cosa sia il VaR (Value-At-Risk) è relativamente semplice, si tratta del valore di iscrizione a bilancio di un asset, affinché questo sia profittevole o, nella parte inferiore della curva di iscrizione, non porti perdite eccessive. Insomma, è la forchetta di prezzo/rendimento (nel caso del reddito fisso) entro cui un’azienda può detenere senza pensieri eccessivi una security nel suo stato patrimoniale. Per capirci, sono stati i livelli di VaR andati a quel paese a mandare Lehman Brothers a gambe all’aria. Bene, sapete quale dinamica sta creandosi in questo momento, nel silenzio totale? Mentre la Svizzera colloca bond sovrani con rendimenti negativi fino a una scadenza del 2064 (avete letto bene), il contesto generale è tale da vedere la variazione DV01 (detta in maniera grezza, l’indice che misura perdita o guadagno di una posizione in base alla variazione parallela di un punto base sulla curva dei rendimenti) arrivare a 24 miliardi di dollari.

Cosa significa? Che un 1% di aumento sui rendimenti porterebbe con sé una perdita potenziale a livello globale di 2,4 triliardi di dollari, una cifra capace da sola di scatenare una nuova crisi finanziaria. Perché a quel punto, si innescherebbe uno shock sul VaR tale da costringere le banche a chiudere posizioni a ogni costo e a cercare di vendere ciò che nessuno vuole più comprare, nemmeno a 20 centesimi sul dollaro. In primis, perché anche tutti gli altri saranno impegnati a scaricare. Una sell-off globale. E signori, è già nelle cifre. Basta solo un detonatore. E quale potrebbe essere un detonatore per un aumento dei tassi? Una qualunque buona notizia a livello macro, soprattutto un accordo Usa-Cina sul commercio. O una fiammata inflazionistica che renda parossisticamente inaccettabile l’idea non solo di un taglio, ma anche di un mantenimento dei tassi di interesse al livello attuale. E, guarda caso, ci sono un sacco di detonatori pronti a scoppiare nei teatri geopolitici più sensibili alle crisi petrolifere.

Occorre prendere tempo, dissimulare, far credere che la soluzione sia a un passo e poi rimangiarsi tutto per prendere tempo, dilatare e rimandare le scadenze. Come fatto a Washington il mese scorso, con la delegazione cinese che abbandona i colloqui in anticipo. Perché la realtà è una sola, ma non si può ancora dire pubblicamente: i tassi, semplicemente, non possono più salire. Siamo in trappola. Questo è l’argomento che aleggerà come un fantasma sul G20 di Osaka che si apre oggi, non fatevi ingannare da photo-opportunities, strette di mano o – al contrario – minacce o tavoli abbandonati. È l’ultima, ennesima pantomima che deve giocoforza andare in scena. Necessaria per evitare il disastro. Che è già lì, fuori dalla porta. Pronto a bussare.