Ricordate come gli esperti giudicavano l’inflazione fino alla scorsa primavera? Transitoria. Di fatto, nulla più che un combinato di speculazione particolarmente attiva che si innestava sugli ultimi colpi di coda del fall-out da lockdown che ancora appesantiva e rallentava la supply chain globale. Ovviamente, la questione era decisamente differente. Fin da allora. E tutti quanti ne erano a conoscenza. Esperti in testa. E perché si è proseguito per mesi con quella pantomima, apparentemente colposa nel lasciare andare il trend dei prezzi in overshooting, invece che intervenire in tempo?

Perché quell’overshooting serviva. Senza quel catalizzatore macro, la Fed non avrebbe mai potuto mettere in pista un ciclo rialzista così rapido e drastico. Quantomeno, non senza far schiantare Wall Street al suolo. E paradosso nel paradosso, quell’inflazione è infatti il frutto di trimestri interi di Qe che, giunto al suo limite fisiologico, ha cominciato a esondare nell’economia reale, dopo essere rimasto nel mercato equity sotto forma di leverage ed espansione dei multipli. Detto fatto, l’azione congiunta di quel vaso comunicante che travasava liquidità dal sistema con la pioggia di sussidi anti-pandemici dei vari Governi ha generato la spinta inarrestabile e l’accelerazione dell’inflazione.

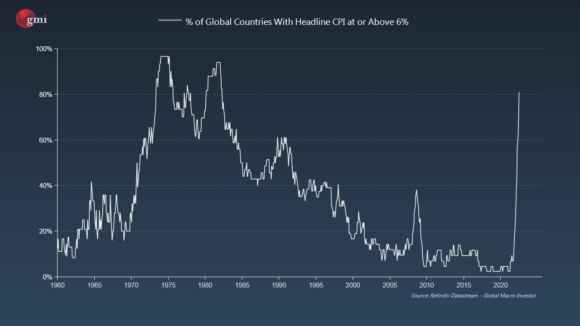

La riprova? Eccola in questo grafico: solo una dinamica faustiana e creata a tavolino come quella appena descritta può infatti sostanziare la realtà fotografata lo scorso fine settimana da questa immagine, ovvero un mondo il cui l’80% dei Paesi ha un tasso di inflazione superiore al 6%. L’80%!

È un sistema dopato e manipolato, qui di meramente conseguente a dinamiche di domanda e offerta, seppur estremizzate da Covid prima e guerra poi, non c’è nulla. Certo, la guerra ha portato la crisi energetica determinata dalle sanzioni. E questo sì è stato un booster enorme e ulteriore, poiché proprio cibo e bollette stanno mantenendo i prezzi a livelli record da almeno 40 anni in tre quarti del globo. Che fare, quindi? Anzi, cosa aspettarsi?

Ce lo mostra questa immagine, presa dall’ultimo numero dell’Economist: esattamente come la guerra descritta da Francesco De Gregori in Generale, quella che è bella anche se fa male, il settimanale con la bombetta di casa Exor ci dice chiaro e tondo che la recessione ormai alle porte, nonostante le patetiche prove di negazione messe in campo da Fed e Bce, non solo ha dei lati positivi, ma che questi ultimi sono strategicamente e sistemicamente tali da valere la candela di una breve contrazione.

Perché a fronte della recessione, ecco che si raffredderà l’inflazione e si tornerà al totem green ed ESG dopo il prepotente e forzato riaffacciarsi sulla scena di gas, petrolio e carbone. Ovvero, l’Economist ci avverte che la ruota sta ricominciando a girare. Però in senso opposto. Dopo lo shock a tavolino dei rialzi dei tassi, la recessione offrirà alle Banche centrali l’alibi per rallentare, fino a fermarsi. E a inizio 2023, magari già di tagliare. Insomma, la giostra di Wall Street sta per far ripartire la musica. E state certi che, stante le condizioni da cui si parte, il rally questa volta sarà enorme. E lo conferma il fatto che Goldman Sachs si stia accuratamente tenendo alla larga da quello attuale: troppo alto il rischio di uno scossone disordinato legato all’inversione all’orizzonte. Quindi, si resta sulla sponda del fiume e quando passerà il cadavere dei minimi da correzione, ecco che la smart money sarà pronta, esposta al minimo e carica di liquidità per cavalcare l’onda.

È tutto un enorme partita di giro, un gioco a somma zero. Nel quale, però qualcuno vince e qualcuno perde. Il primo fa capo allo 0,5% del mondo, il secondo al 99,5%. Inutile che si cerchino spiegazioni razionali, accademiche, legate a dinamiche macro e fondamentali sottostanti: il sistema è semplicemente troppo dipendente dal debito e dal conseguente Qe strutturale per poterne uscire senza un reset da Big Bang. Quindi è obbligato ad alternare cicli di crisi sempre più ravvicinati per lasciare che il palloncino si sgonfi un po’, onde evitare il rischio che il solo palesarsi all’orizzonte di uno spillo lo faccia esplodere.

La recessione è già qui, ma ciò che è importante capire è che il mercato, inteso come mondo finanziarizzato e la società, intesa come economia reale, non vivono i trend allo stesso modo. Uno è sempre in grado di beneficiarne, poiché sono ormai designati a tavolino dalle Banche centrali in base alle sue esigenze, la seconda ne subisce i contraccolpi, li ammortizza e garantisce gli scenari di tensione ed emergenza (guerra, pandemia, destabilizzazione, terrorismo, rivolte) che rendono prezzabili, incorporabili e digeribili agli indici azionari e ai rendimenti dei bond, i continui cambi di fronte e certe estremizzazioni monetarie ormai folli.

Capite perché lo spread continua a scendere, nonostante la campagna elettorale, la guerra e la crisi economica? Non certo per l’una tantum pro-ciclico del superbonus, chiaramente. Semplicemente perché quell’indicatore è tutto e solamente politico, manipolato alla base dalla Bce e quindi incapace di offrire un benché minimo indicatore credibile di premio di rischio e fair value. Stiamo entrando nel territorio inesplorato del mondo che piega la realtà alle sue esigenze. Non finirà bene.

— — — —

Abbiamo bisogno del tuo contributo per continuare a fornirti una informazione di qualità e indipendente.