Il Re è nudo. E questa volta non serve l’innocenza del grido del bambino a disvelarne al pubblico le vergogne: la situazione era tale che, a sole 24 ore dalla sua opera di rassicurazione generale nel corso della conferenza stampa post-Fomc, Jerome Powell è capitolato. Ma, probabilmente per un sussulto di dignità, lo ha fatto per interposta persona. Quando Wall Street aveva appena chiuso le contrattazioni e il mondo toglieva dal frigorifero lo champagne per l’annuncio di un accordo raggiunto sulla mitologica Fase uno del patto commerciale fra Usa e Cina, la Fed di New York pubblicava sul suo sito un post di aggiornamento relativo alle operazioni term e repo che sta conducendo dallo scorso 17 settembre. Apparentemente nulla che potesse sconvolgere. Pressato dai giornalisti, infatti, lo stesso Jerome Powell aveva ammesso che in vista delle scadenze di fine trimestre/anno sarebbe stato possibile, in via teorica, un ampliamento della platea di collaterale accettato in cambio di liquidità pronta cassa.

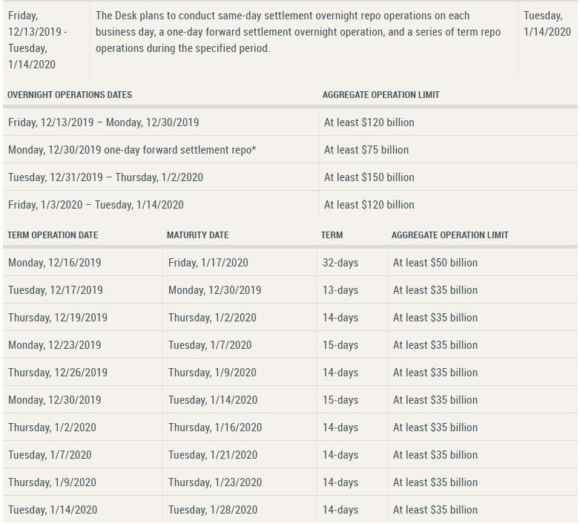

Una volta aperto il documento, però, si capiva immediatamente che la magnitudo di quanto deciso era pressoché senza precedenti. E, di conseguenza, lo erano anche i rischi di fronte al sistema. Come mostra questa tabella, da qui ai prossimi 30 giorni (avete letto bene, un mese) la Fed inonderà infatti letteralmente il mercato con 500 miliardi di dollari (anche in questo caso, avete letto bene, 500 miliardi) di liquidità attraverso aste repo e term, a cui andranno a sommarsi gli acquisti mensili del Qe. Insomma, si temeva un’altra Lehman. Alle porte, non ipotetica.

Le cifre, infatti, parlano da sole: il 31 dicembre e il 2 gennaio le aste repo overnight vedranno salire la liquidità a disposizione a 150 miliardi almeno, mentre altri 75 saranno offerti il 30 dicembre con maturazione 2 gennaio. E non basta, perché oltre a questo dal 16 dicembre al 14 gennaio si terranno anche nove aste term, otto delle quali per un ammontare di 35 miliardi e la prima di 50 miliardi. In totale, qualcosa come 365 miliardi di dollari nell’arco di un solo mese. Ai quali, unendo i controvalori di acquisti diretti in seno al Qe, si arriva a circa 500 miliardi di dollari. Un vero e proprio diluvio. L’idrante, appunto. Un qualcosa che porterà il bilancio della Fed a salire dagli attuali 4,066 triliardi di dollari a oltre il suo record massimo di 4,5 triliardi. Insomma, un vero e proprio bazooka, altro che il brodino insipido della Bce. Il quale, però, apre più di un interrogativo.

Il primo, ovviamente, riguarda la credibilità di cui godrà d’ora in poi Jerome Powell, il quale ovviamente in conferenza stampa ha mantenuto un profilo ufficiale tranquillizzante, ma, altrettanto ovviamente, era ben conscio di ciò che sarebbe stato comunicato dalla filiale della Fed di New York, responsabile diretta per le aste di finanziamento, solo il giorno dopo. Al netto di tutto, un minimo di intercalare preparatorio, di gettare qualche amo e lasciare trapelare qualche indizio, avrebbe salvato almeno in parte la faccia. E le apparenze. Se invece quanto comunicato è stato deciso solo nella notte fra l’11 e il 12 dicembre, allora la situazione era veramente da armageddon dietro l’angolo.

Seconda criticità, da oggi in poi ogni giorno rappresenterà uno stress test. Perché al netto di una potenza di fuoco simile, in grado di offrire schermo e copertura pressoché totale ai soggetti finanziari nel periodo ritenuto più delicato dell’anno, se qualcosa andrà storto – fosse anche il continuo aumento frazionale dei tassi sul mercato repo overnight -, allora vorrà dire che la crepa cui si è cercato di porre rimedio con un po’ di stucco, è invece divaricante e strutturale. Due ipotesi: un lavoro di rinforzo enorme, leggi un Qe4 ai massimi livelli. Da subito. Oppure un combinato fra distruzione creativa schumpeteriana e teoria darwiniana dell’evoluzione. Tradotto, lasciamo che i soggetti più deboli (in questo caso, esposti a leverage) periscano e cerchiamo di salvare i fondamentali, le architravi. Poi, si vedrà.

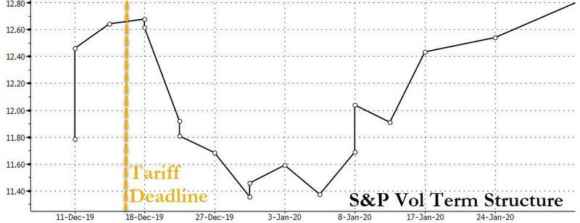

Terzo, prima o poi andrà affrontato il nodo principale della questione: potrà mai il mercato tornare a operare autonomamente, quindi a essere di nuovo libero? I controvalori in discussione, signori, parlano chiaro. Se già l’aver reso praticamente sistemiche e strutturali le aste di finanziamento cominciate lo scorso settembre e prorogate con aumento delle disponibilità tradiva la gravità reale della situazione, davvero pensate che il mercato non prezzi in realtà il bazooka appena messo in campo come ulteriore criticità ontologica da cui mettersi al riparo? Certo, per qualche tempo l’entusiasmo per il presunto accordo fra Usa e Cina unito a questo firewall della Fed garantirà mercati esuberanti e sempre nuovi record, ma, prima o poi, toccherà prendere atto del fatto che senza Fed (o Bce o Bank of Japan) non esiste più mercato, saremmo tornati al 16 settembre 2008, il day after del fallimento Lehman. E per quanto io non voglia sempre cercare lati negativi o indirizzare l’indice verso il bicchiere mezzo vuoto, è intuitivo il fatto che quanto denunciato nella notte da Edward Lawrence di Fox Business parli molto chiaro anche sulla veridicità e la credibilità di lungo termine dell’accordo commerciale, il quale ha una valenza anche finanziaria, oltre che meramente commerciale e di impatto sulle economie, come mostra questo grafico: la struttura della volatilità dello Standard&Poor’s 500 non permetteva aumenti tariffari il 15 dicembre prossimo. Punto.

E, guarda caso, ecco che quando ancora si cercavano conferme ufficiali, Donald Trump si scapicollava nel suo studio per firmare l’ordine operativo che bloccava gli aumenti dei dazi previsto per domenica. Un po’ sospetto: attendere un po’ di chiarezza e il mattino dopo non avrebbe cambiato nulla. A meno che non servisse un effetto shock da combinare con quanto comunicato poco prima dalla Fed di New York. E cosa dice Lawrence nel suo tweet? “Una fonte dei negoziati mi ha detto che questo è un giorno storico. L’accordo per la Fase uno è fatto. La fonte mi detto che i cinesi hanno acconsentito verbalmente all’acquisto di 50 miliardi di dollari in beni agricoli, ma questo non sarà scritto nel documento. La mia fonte ha dichiarato che la protezione delle proprietà intellettuali è inclusa nell’accordo”. E ancora: “Non ci sarà alcuna cerimonia per la firma in presenza del presidente Xi Jinping, solo un’implementazione dell’accordo che si terrà alla Casa Bianca… I cinesi hanno chiesto che i contenuti non siano mai resi pubblici”.

Ora, capite da soli che un accordo verbale si può fare fra amici o parenti, magari riguardo la vendita di un motorino usato che ci vedrà come beneficiari di un diritto di prelazione, non su un accordo commerciale fra le due principali super-potenze e su acquisti per beni agricoli con un controvalore di 50 miliardi di dollari. Siamo alle intese verbali, alle strette di mano che sono la firma dei galantuomini? Fra due nazioni che, formalmente, si stanno facendo la guerra per il dominio globale? E potrei andare avanti, perché ormai questo mondo è totalmente fuori controllo. Adesso, poi, occorrerà vedere il timing che Boris Johnson vorrà imprimere alla pratica del Brexit, la quale ora potrebbe in effetti creare qualche tensione reale sui mercati finanziari. Non tanto per la sterlina, quanto per lo status legale e l’obbligo di ridefinizione dei contratti derivati che nella City avevano la loro clearing house ufficiale: riunione d’urgenza di Bce e Bank of England, oltre a Eba e Fsa sotto l’albero di Natale per scongiurare chiusure di massa delle posizioni, redemptions di clienti dai fondi e outflows stile emorragia?

Capite da soli che uno scenario del genere non è accettabile, non fosse altro perché rischierebbe di vanificare lo sforzo ciclopico e la resa incondizionata alla realtà della Fed, visto il grado di interconnessione globale della finanza. La vittoria dei Conservatori ha scritto la parola fine sotto all’annosa questione, durata quattro anni, dell’addio del Regno Unito all’Ue? Io non ne sarei così sicuro. Quantomeno, non nei termini draconiani e tronfi che già rivendica il neo-rieletto premier. Saranno mesi interessanti quelli che abbiamo davanti, da qui a marzo potrebbe davvero succedere di tutto. Ma, a differenza di un certo senatore, io vi invito ad allacciare la cintura di sicurezza e non a mangiare pop-corn. Buon fine settimana.