Proviamo a sfatare qualche mito, visto che la giornata consente un attimo di riflessione e analisi a freddo, in attesa di conoscere i risultati della tornata elettorale. Uno dei luoghi comuni più radicati è quello che vedrebbe la Bce incapace di sostenere l’economia dell’eurozona perché non dotata di un mandato ad libitum come quello della Fed: insomma, non è un vero prestatore di ultima istanza. Da qui, fantasiose proposte di cambio della governance, suonate agli occhi della Germania e dei Paesi del Nord come barzellette di cattivo gusto, recitate ad alta voce nel corso di un cerimonia funebre. Ma è proprio vero? E, soprattutto, questa grandeur statunitense nell’offrire sostegno e stimolo all’economia, davvero si è sostanziata nella realtà dei fatti oppure ha soltanto sostenuto i corsi azionari di Wall Street, come ormai ammettono tutti (ben arrivati, a proposito)?

Partiamo da questo secondo punto e facciamolo prendendo in esame uno scandalo scoppiato negli ultimi giorni e, ovviamente, ignorato dai media italiani nelle loro cronache economiche dagli Usa. Oltre che per gli incendi spaventosi che stanno devastando ettari e ettari di territorio, la California è infatti balzata agli onori delle cronache anche per altro. Un qualcosa di molto italiano, volendo ragionare per stereotipi.

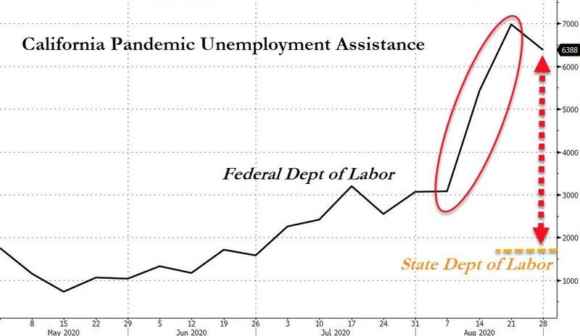

In base alle statistiche che settimanalmente tracciano il numero di richieste di sussidio di disoccupazione, si è notato come proprio la California guidi la classifica con ampio distacco sulla seconda. E con questo eufemismo intendo descrivere una situazione che al 17 settembre vedeva la prima a quota 50.000 e il Texas a 4.600. Insomma, distanza siderale. E cos’ha mosso così tanto quei numeri? Lo mostra questo primo grafico: si tratta del cosiddetto programma PUA (Pandemic Unemployment Assistance), la barra verde per capirci, un piano di supporto a livello federale dedicato principalmente a imprenditori, lavoratori autonomi e cosiddetti self-contractors.

E cos’è successo? Semplice, come denunciato da Bloomberg, tra metà agosto e la prima settimana di settembre, le richieste per il PUA sono raddoppiate in California, arrivando a un livello superiore a 524.000, ben al di sopra dei picchi di aprile, quando il programma fu lanciato e il Paese lottava contro il lockdown dell’economia. Seconda ondata già in atto in California? No, furbetti in azione, come mostra questo secondo grafico: da quando le autorità dello Stato hanno dato vita a una campagna di verifica più approfondita rispetto alle false domande di sussidio, ecco che le stesse sono crollate miracolosamente e da una settimana con l’altra a 145.790, un bel -72%.

Ora, al netto di un’ipotesi che vedesse la California in possesso del vaccino anti-Covid e quindi uscita a tempo di record da una seconda ondata, qualcosa non torna. A livello strutturale. Perché il grafico, oltre a mostrare il crollo delle domande, offre anche un secondo livello di criticità: la clamorosa discrepanza fra i dati statali della California e quelli federali del Department of Labor, questi ultimi comunque in area 6 milioni di richiedenti contro i “soli” 2 milioni delle statistiche locali californiane. Tanto per capire quanto possano essere credibili anche le statistiche roboanti che ogni tanto arrivano dagli Usa, alla faccia dei cinesi che manipolano i dati macro come tanti Fausto Tonna dei conti pubblici. Insomma, tutto il mondo è Paese quando si tratta di sussidi a pioggia.

E qui c’è poco da fare distinguo: perché se di fronte a un’emergenza come la pandemia appare normale che lo Stato si muova in soccorso dell’economia, altra cosa è caricare i cannoni del welfare e sparare a caso. Insomma, un po’ la logica da parassiti sussidiati dell’helicopter money, la quale altro non è se non l’argent de poche che il sistema garantisce al mitologico 99% delle società affinché questo non metta in discussione la struttura stessa dell’intervento, l’impalcatura generale, quella che sta permettendo a Wall Street di sfondare un record alla settimana. E veniamo ora alla Fed.

Sapete di quante facilities operative si compone il piano di intervento anti-Covid lanciato lo scorso marzo? Undici. Non vi sarà sfuggito come, nel corso dei vari talk-show, più di un adoratore dell’indebitamento abbia ricordato e sottolineato con la bava alla bocca come la Federal Reserve abbia letteralmente inondato di denaro l’economia reale Usa, altro che la Bce con i suoi acquisti da poco o il Governo italiano con i suoi bonus monopattino. Tutto vero? Non proprio. E a dirlo ci ha pensato nel fine settimana nientemente che il Financial Times, quotidiano non noto per la sua parzialità, né tantomeno per il malanimo aprioristico verso le Banche centrali.

Nella sua disamina, infatti, il quotidiano della City metteva in evidenza il clamoroso flop della facility dedicata proprio all’economia reale e alle PMI, il cosiddetto Main Street Lending Porgram (MSLP), di fatto un programma che permetteva alla Fed di acquistare prestiti bancari erogati proprio verso piccole e medie imprese per un controvalore di 600 miliardi di dollari. Risultato? Fallimento. Perché se stando all’ultimo bilancio della Federal Reserve, in agosto le 11 facilities nel loro insieme hanno erogato soltanto 93,8 miliardi di dollari contro i 107 di luglio e sotto la soglia minima del 4% rispetto ai 2,6 trilioni totali messi a disposizione del mercato, l’MSLP ha visto iniettati solo 1,45 miliardi di dollari. Lo 0,2% del totale.

Sarebbe questo il diluvio di liquidità su cui hanno potuto contare le aziende Usa, forse? Il tutto, giova ricordarlo, con le banche statunitensi che hanno stretto pesantemente i cordoni della borsa, portando gli standard di prestito al massimo dell’irrigidimento per tutte le categorie, persino per i jumbo loans dedicati ai clienti più facoltosi. Gli adoratori del debito e gli emittenti seriali di bond, dove hanno preso i loro numeri fantasmagorici?

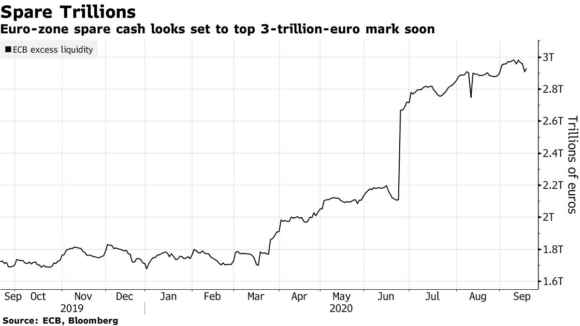

Certo, sulla carta quanto presentato da Fed e Treasury fra marzo e aprile appariva davvero senza precedenti. Solo sulla carta, però. Alla fine, infatti, a guadagnare – guarda caso – è stato finora un unico soggetto: Wall Street. Non sarà che chi spinge per Banche centrali in modalità prestatore di ultima istanza e auspichi l’helicopter money come unica via per la lotta alle diseguaglianze sia nella migliore delle ipotesi un utile idiota del sistema finanziario o, nella peggiore, un suo consapevole cavallo di Troia? Viene da chiederselo, quantomeno a fronte del silenzio generale di fronte a dati talmente eclatanti da aver spinto alla denuncia nei loro riguardi due testate tutt’altro che tacciabili di populismo sensazionalista come Bloomberg o il Financial Times. Ma non basta. Perché questo grafico ci dice dell’altro, riportando il nostro radar da questa parte dell’Atlantico.

Nel mio ultimo articolo vi avevo già annunciato come giovedì prossimo la Bce darà vita a un’altra asta di rifinanziamento bancario a lungo termine (Tltro) dopo quella monstre dello scorso giugno e lo farà con condizioni ulteriormente di favore per le banche a livello di accountability, stante l’ultima deroga emergenziale a livello di calcolo della ratio di leverage sui depositi presso la Banca centrale. Ma non basta ancora, non a caso Bloomberg ha intitolato il suo grafico Spare trillions, triliardi di ricambio. Come parti meccaniche, pronte a sostituire o essere sostituite. E i numeri parlano chiaro. L’Eurotower si sta approcciando all’appuntamento del 24 settembre con un ammontare di liquidità in eccesso superiore ai 3 triliardi di euro per la prima volta in assoluto. L’ennesimo record, l’ennesimo evento spartiacque di un new normal di eccezionalità perenne e sistemica.

Come vi ho già detto, l’allotment atteso per la prossima asta è da tutti ritenuto molto più basso di quello da 1,3 triliardi dello scorso giugno, ma attenzione, perché stando a quanto accaduto nelle ultime ore, potrebbero esserci sorprese. E non solo alla luce della deroga sul calcolo del leverage. Proprio prezzando in anticipo un diluvio di liquidità, i costi di finanziamento nell’eurozona nel fine settimana scorso sono precipitati: l’Euribor a 3 mesi ha segnato un -0,504%, inferiore al tasso di deposito della Bce, tanto che se Barclays ritiene che l’allotment finale di giovedì sarà comunque bassissimo e nell’ordine di 10 miliardi di euro, NatWest Markets ha già alzato pesantemente la sua stima a 200 miliardi di euro. Spare trillions, miliardi di ricambio. Per il sistema bancario, il tutto in nome della lotta al Covid, alla deflazione, alla stagnazione, al surriscaldamento globale, alla calvizie, al reflusso gastro-esofageo e chi più ne ha, più ne metta.

Qualcuno ha per caso constatato l’effetto reale dell’iniezione di parte di quella liquidità infinita nell’economia reale, attraverso il meccanismo di trasmissione del credito, fin dai tempi di Mario Draghi in poi? Immagino di no, soprattutto se siete titolari di una PMI e dovete lottare con mutui, prestiti, fidi, certificazioni e linee di credito. Proprio sicuri che il mito del Qe, dello stimolo da Banca centrale, del prestatore di ultima istanza, siano altrettante risposte a problemi reali e non siano, invece, parte integrante di un problema chiamato socialismo finanziario de facto e negazione dei principi minimi di libero mercato?