Dal 1 aprile, in Giappone si cambia. Il whisky nipponico, divenuto negli ultimi anni un vero must per gli intenditori di mezzo mondo, dovrà essere tale. Ovvero, non potrà più soltanto essere invecchiato o imbottigliato nella patria del Sol Levante, come accade in molti casi oggi, ma dovrà venire anche distillato in loco. Altrimenti, addio alla dizione japanese whisky o a qualsiasi altro richiamo letterale o grafico sulle etichette. Lo ha deciso con un atto di auto-regolamentazione la Japan Spirits & Liqueurs Makers Association (JSLMA) e in molti già temono un mezzo terremoto fra appassionati e collezionisti, confermato dai distinguo avanzati a tempo di record da alcune case produttrici rispetto alla natura meramente para-governativa della lobby. Quindi, a loro dire, non vincolante. Il rischio? La riclassificazione del valore delle bottiglie, poiché ciò che è stato acquistato a X proprio perché giapponese, dal 2 aprile potrebbe valere Y, perché in realtà distillato altrove.

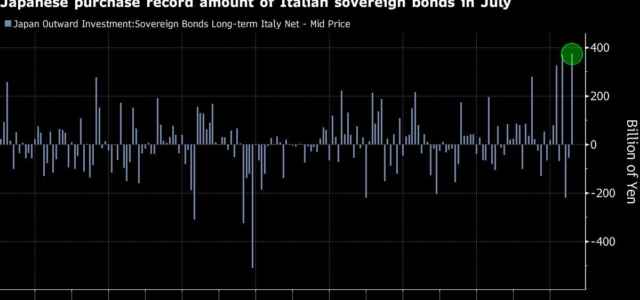

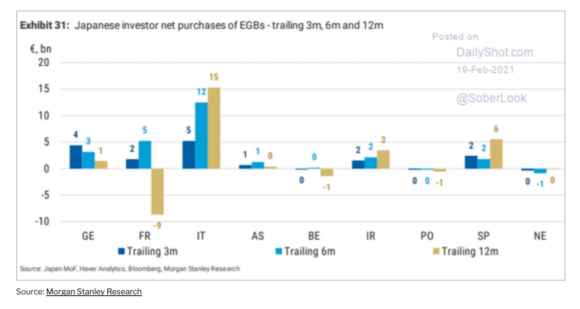

Perché vi parlo di queste cose? Semplice, perché questa logica di reset delle valutazioni potrebbe valere – in un futuro potenzialmente non troppo lontano – anche per i nostri Btp. Ma, in ossequio al motto mal comune mezzo gaudio, anche per i Bonos spagnoli. Il perché è plasticamente mostrato in questi primi due grafici, dai quali si desume come gli investitori nipponici si siano lanciati fin dallo scorso luglio sul nostro debito e su quello iberico, ritenuti ancora appetibili a livello di rendimento in un mondo di yields ormai sottozero. E le cifre sono di tutto rispetto, calcolando il contemporaneo alleggerimento di portafoglio di altri investitori stranieri e l’ormai esiziale dipendenza dalle detenzioni della Bce, ormai pari al 26% del nostro stock totale.

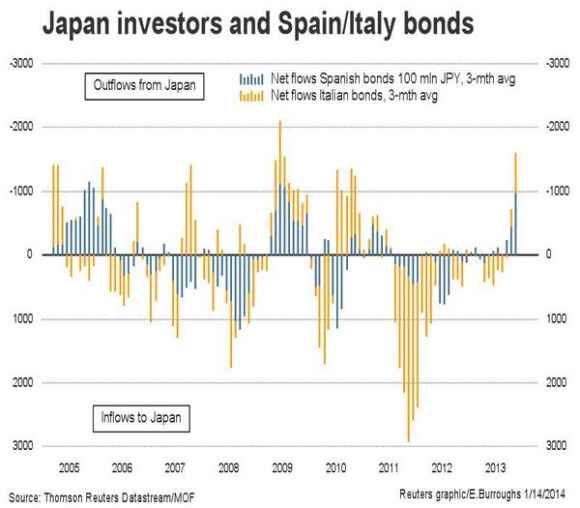

Le criticità possibili, i potenziali cigni neri? Sostanzialmente, due. La prima è mostrata da questo grafico, dal quale si evince come il Qe lanciato da Mario Draghi nel 2012 in nome del Whatever it takes generò un disimpegno straniero dal debito dell’eurozona, in netto contrasto di ribilanciamento dopo l’escalation di acquisti nel biennio della crisi dei debiti sovrani. Insomma, speculatori in cerca di rendimento a breve, bye bye.

In questo caso, nonostante l’ammontare messo in campo fin dall’aprile scorso, l’impatto psicologico del Pepp di Christine Lagarde non ha invece affatto scoraggiato gli acquisti dei cercatori di yields, novelli Jack London nel Klondike dell’obbligazionario, visto che gli spread italiano e spagnolo sono rimasti ancora sufficientemente alti per soddisfare gli appetiti di Miss Watanabe e del suo Fondo pensione, ormai stanco di collezionare debito nipponico inchiodato a un livello predeterminato dalla politica di controllo della curva della Bank of Japan. Solo lo scorso luglio, i fondi nipponici hanno acquistato debito italiano per 372,7 miliardi di yen (circa 3,5 miliardi di dollari) dopo averne venduto per 56,1 miliardi il mese precedente.

Stando al parere di Tsuyoshi Ueno, senior economist presso il NLI Research Institute, «gli investitori nipponici hanno indirizzato i loro fondi verso l’Italia, poiché le tensioni relative alle dinamiche fiscali si sono attenuate dopo il via libera dell’Ue al pacchetto di stimolo. Nonostante questo, il debito italiano è continuato a rimanere appetibile, stando l’alto livello di rendimento rispetto ad altre nazioni europee e non solo». Insomma, gente che oltre a non brillare per trasparenza a livello di origine del proprio whisky, tendenzialmente non lo fa nemmeno in fatto di fedeltà nella detenzione di titoli di Stato fino a scadenza. E questo dovrebbe far decisamente riflettere, poiché i Fondi pensione giapponesi sono fra i più stringenti e arcigni al mondo a livello di limitazioni statutarie degli assets in portfolio: un solo refolo di rischio di downgrade del rating e il responsabile della classificazione dei livelli di VaR comincia ad agitare le braccia come un bagnante in difficoltà.

Ovviamente, l’arrivo di Mario Draghi a palazzo Chigi è stato immediatamente prezzato come elemento stabilizzatore del mercato, ma questo ci porta verso la seconda criticità, come mostrata da quest’altro grafico, decisamente esemplificativo della seconda idiosincrasia ontologica dei Fondi pensione giapponesi, dopo quella per i rating a rischio: l’instabilità politica. Ci mostra infatti la rapidità e la magnitudo dello swap fra Oat francesi e Bund tedeschi nelle detenzioni degli investitoti nipponici in vista del voto presidenziale del 2017, quando il fantasma nero di Marine Le Pen mise i brividi al mercato per un paio di settimane abbondanti.

E attenzione, perché prima di tornare in grande stile verso lidi transalpini di investimento sovrano, i Fondi giapponesi attesero fino all’inizio del 2019, solo quando il calo dei costi di hedging sul cambio yen-euro garantì loro di spuntare circa 10 punti base, scegliendo un Oat francese currency-hedged a 10 anni piuttosto che un titolo domestico a 30 anni. E, oltretutto, dopo aver scaricato titoli transalpini per un controvalore di 5,7 miliardi di dollari soltanto l’ottobre precedente, quando – nonostante l’approdo ormai garantito di Emmanuel Macron all’Eliseo – le montanti preoccupazioni per un rallentamento globale spinsero le principali compagnie assicuratrici nipponiche a rendere noti piani di rimpatrio del capitale investito all’estero. Insomma, investitori molto previdenti. Al limite del paranoico, quando si tratta di prezzare il rischio. Al netto del mandato formalmente a tempo dell’esecutivo Draghi, destinato a scavallare l’appuntamento con il semestre bianco e poi portare il Paese al voto e dell’imponderabile che caratterizza le prospettive per l’economia globale in tempo di pandemia, l’Italia potrà permettersi un rinnovato clima da tutti contro tutti, senza che questo spinga Miss Watanabe a tempestare di telefonate il suo gestore, chiedendo lumi?

Certo, la speranza è che nel frattempo il vaccino spinga la situazione verso una normalizzazione e una ripresa macro da accompagnarsi con una strutturale stabilizzazione del nostro spread e delle dinamiche di servizio del debito ma resta un fatto. Alla luce del 26% in mano alla Bce, la quota nipponica di Btp in detenzione può non apparire enorme ma se scaricata in modalità alla francese in un momento di rinnovata – ancorché passeggera – tensione politica, potrebbe fare male. Quantomeno, a livello di impatto sul resto del mercato e di vanificazione degli sforzi messi in campo finora.

Ed eccoci al punto su cui vigilare maggiormente, stante la stretta attualità e il repentino stop al calo del nostro spread, dopo i primi giorni di effetto Draghi. Questi due grafici mostrano due facce della medesima medaglia, emersa plasticamente mercoledì, quando è stato pubblicato il dato definitivo del Pil tedesco per il 2020. Quello rappresentato nella prima immagine, a mio avviso, rappresenta uno dei dettagli maggiormente positivi e ottimistici contenuti nella lettura: dopo due anni di destoking sostenuto, il livello delle scorte di magazzino è rimasto sufficientemente basso, nonostante un rimbalzo parziale nel quarto trimestre. Un elemento che potrebbe garantire un boost nel primo trimestre di quest’anno, soprattutto a livello di off-setting di una dinamica penalizzante come la scarsezza globale nell’offerta di semiconduttori per il settore automobilistico.

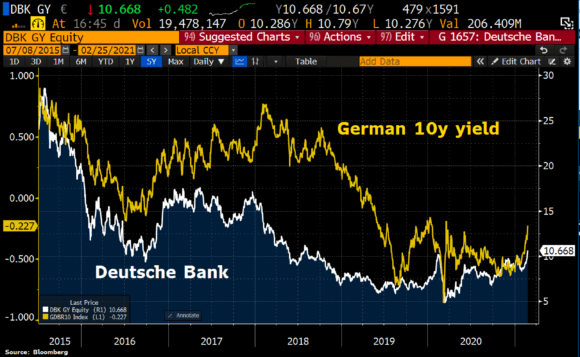

Il secondo grafico, di fatto, rappresenta il proxy perfetto: ci mostra l’andamento in totale re-couple fra il titolo azionario di Deutsche Bank e il rendimento del Bund a 10 anni. Tradotto? Facile, basta porsi una domanda: qual è la criticità maggiore per la profittabilità del settore bancario tedesco? I tassi negativi sui depositi imposti dalla Bce. E cosa ci dice, sottovoce, questo entusiasmo nella valutazione azionaria della banca-simbolo della Germania, a fronte dell’aumento dei rendimenti sovrani? Che, intimamente, il mercato non vede più come lontana anni luce la prospettiva di un inizio di normalizzazione della politica relativa al costo del denaro. Di fatto, Deutsche Bank festeggia il profumo di tapering all’europea nell’aria, sospinto lontano anche dal vento di inflazione risorgente. Capite perché, nonostante la taumaturgica presenza di Mario Draghi al timone, il nostro spread abbia retto poco in doppia cifra e già si stia avvicinando di nuovo a quota 100, salvo shopping Bce?

Attenzione a sottovalutare la capacità della Germania di ripartire, soprattutto perché quel dato sulle scorte di magazzino va letto attraverso la lente d’ingrandimento di un regime di lockdown duro che perdura ormai da prima di Natale. Se Berlino, dopo il 7 marzo, sarà in grado di mettere la freccia e sorpassare, questa volta lo farà. E nessuno, dopo un anno di penitenza, potrà fermare la Bundesbank da porre il problema del ridimensionamento del Pepp sul tavolo del board, già dalla prossima riunione di marzo. Nessuno, nemmeno le pressioni di Mario Draghi. Non a caso, lestissimo nel contattare Angela Merkel per una lunga telefonata. In un clima simile, sicuri che il governo di Mr. Whatever it takes avrà natura transitoria e di mero traghettatore verso il voto? O forse l’assicurazione sulla vita dell’esecutivo tecnico-politico, basata su clausole non scritte che impongono amore e accordo fra gli alleati di governo, è stata paradossalmente e involontariamente stipulata più a Tokyo più che a Bruxelles? Se così fosse, l’onorevole Giorgia Meloni non avrebbe visto politicamente lungo. Ma lunghissimo.

Nel frattempo, attenzione alla riunione della Bank of Japan del 18-19 marzo. E meglio dare una controllata anche alle etichette delle bottiglie di whisky che avete in casa, in vista del 1 aprile.